回顧2018年全球TV面板市場及展望2019

回顧2018年全球TV面板市場及展望2019

2018年全球貿易保護主義興起,大國之間的貿易摩擦不斷,匯率波動加劇,經濟增長動力走弱,市場彌漫著悲觀的情緒。對于電視面板市場來說,受“世界杯”拉動,南美等地區數位信號轉換帶來的換機潮以及北美經濟向好的影響,電視面板出貨創歷史新高。根據群智咨詢(Sigmaintell)數據顯示,2018年全球液晶電視面板的出貨數量為2.84億片,同比增長8.4%,出貨面積為1.51億平方米,同比增長9.5%,出貨數量及出貨面積均達歷史新高。但受整體經濟影響,消費者購買力受限,TV面板出貨結構階段性向小尺寸化逆行、需求面積的增幅小于產能供應的增幅帶動供需失衡,面板價格下跌,廠商獲利再次面臨嚴峻挑戰。

1

格局重構:京東方出貨數量奪冠 韓廠結構轉型

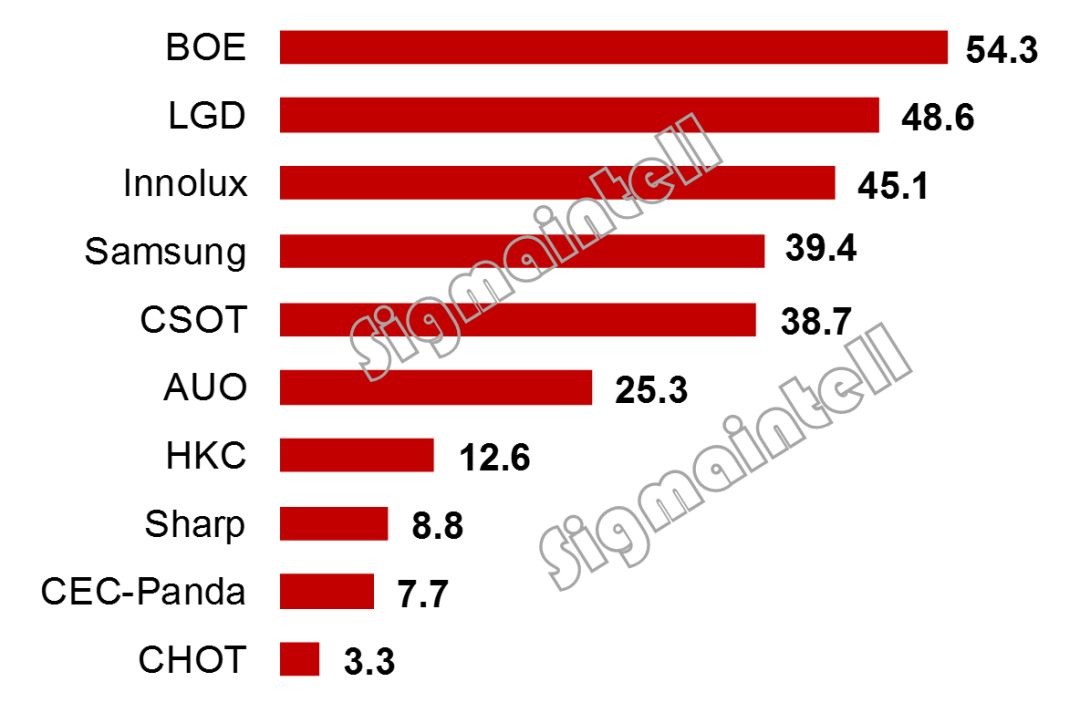

中國大陸面板廠繼續積極擴張,韓廠則加快布局轉型,臺系穩中求變,全球TV面板格局悄然巨變。從2018年全球液晶電視面板出貨數量的排名來看,京東方超過LGD奪得桂冠,且后續將長期站穩第一的位置,其他中國廠商隨著產能規模的擴大,排名也將不斷前移。

京東方全球首條G10.5代線順利爬坡,電視面板產能同比大幅增長40%以上的同時,逐步擴大65”和75”話語權,尤其是75”,實現從“零”到市占第一,2018年的總出貨數量達到5427萬片,同比增長24%,排名第一。

華星光電則穩中求進,未來對10.5代線的布局比較積極,同時尋求更多集團外客戶的支持。CEC旗下的兩條G8.6代線量產并順利爬坡,咸陽彩虹產線在12月達到120K滿產;中電熊貓成都的8.6代線采用IGZO技術,年底超額達成預期投片目標,并將在2019年3月達到120K滿產稼動。

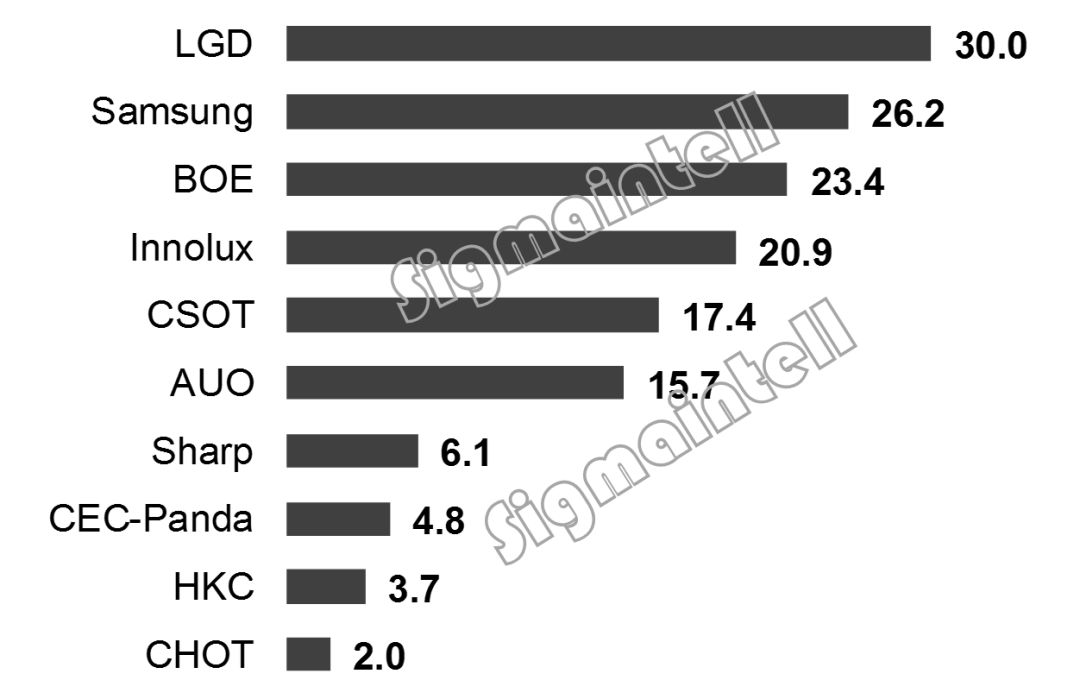

韓廠以大尺寸為主,雖然出貨數量排名下降,但出貨面積排名依然領先。同時維持技術領先優勢,積極布局下一代顯示技術。由于LCD面板業務持續獲利變得更加艱難,韓廠將逐步淘汰LCD的產能,加速技術的轉型。2019年,LGD廣州的G8.5代AMOLED產線將迎來量產;SDC將進行結構轉型,關閉部分G8.5代LCD產線,投資重心轉向QD OLED。

中國***地區廠商在穩定的產能供應中積極尋求創新和突破。友達不斷優化產品結構,重心轉向商用顯示、電競、車載工控等獲利更好的顯示產品,在殘酷的競爭環境中尋求利潤制高點。群創2018年人事結構調整帶來策略的重大改變,積極去化庫存的同時,再次謀求與集團外部品牌的戰略合作。

另外,夏普SDP經歷長達2年的斷供之后,因品牌銷售不如預期,面板庫存不斷累積。2018年底重新尋求與集團外的客戶合作,預計2019年將正式恢復與中國品牌及代工廠的供貨。夏普的策略轉移,將有利于庫存的去化以及擴大廣州G10.5代線的出海口。

2018年全球液晶電視面板出貨數量排名(單位:百萬臺)

2018年全球液晶電視面板出貨面積排名(單位:百萬平方米)

2

尺寸結構盤整,大尺寸迎來爆發

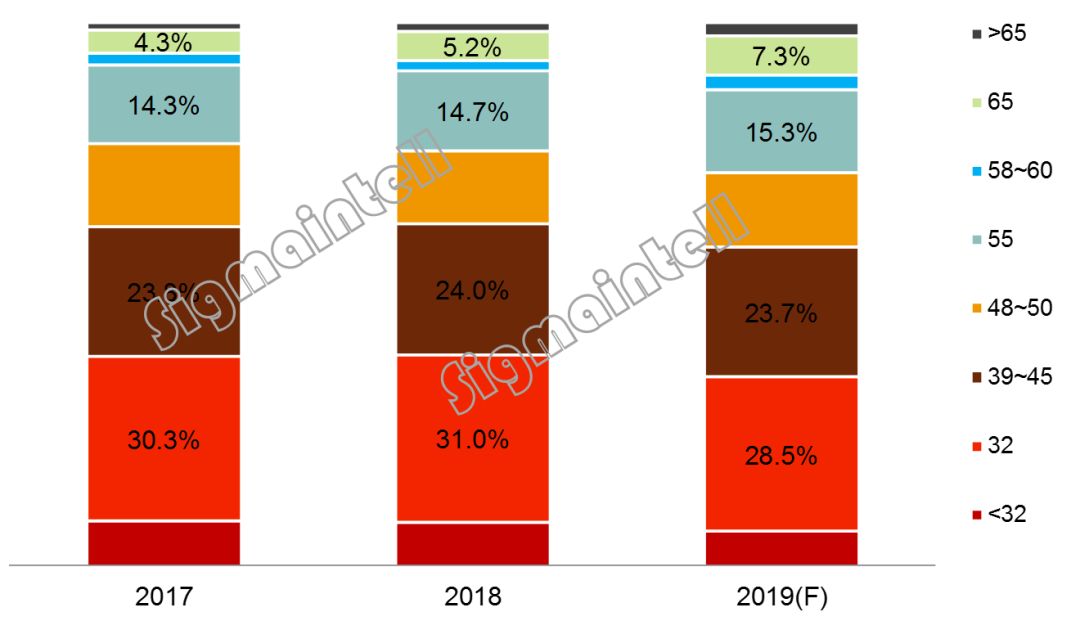

根據群智咨詢(Sigmaintell)統計顯示,2018年全球LCD 電視面板的平均尺寸僅增長0.4英寸,增幅是過去五年的最低水平。從尺寸結構來看,32”出貨比重達到31%的高位水平,而55”及以上的大尺寸面板比重的增幅遠不如預期。其中55”的占比為14.7%,比重增長0.4個百分點,增幅有限,預計未來55”的市場逐步趨于飽和,占比維持小幅增長;65”的占比為5.2%,同比僅增長0.9個百分點。特別是2018年上半年受世界杯拉動,需求聚焦于新興國家市場,出現了逆大尺寸化的行情,全球LCD電視面板市場尺寸結構盤整。而下半年受到北美等區域的需求拉動,65”及以上大尺寸需求明顯恢復。

而隨著價格的進一步探底,群智咨詢(Sigmaintell)預測價格紅利將刺激大尺寸需求在2019年迎來爆發。

2017~2019年全球液晶電視面板出貨尺寸結構走勢(單位:%)

3

價格下跌,盈利壓力凸顯

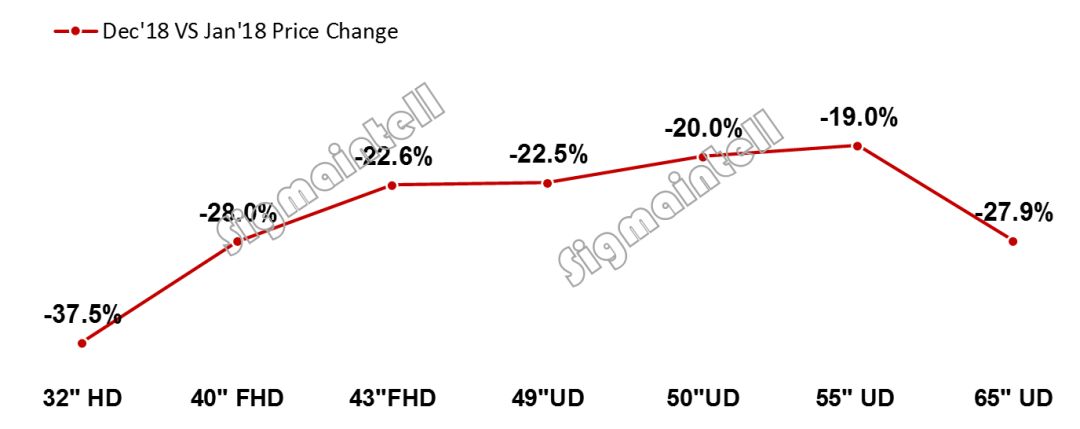

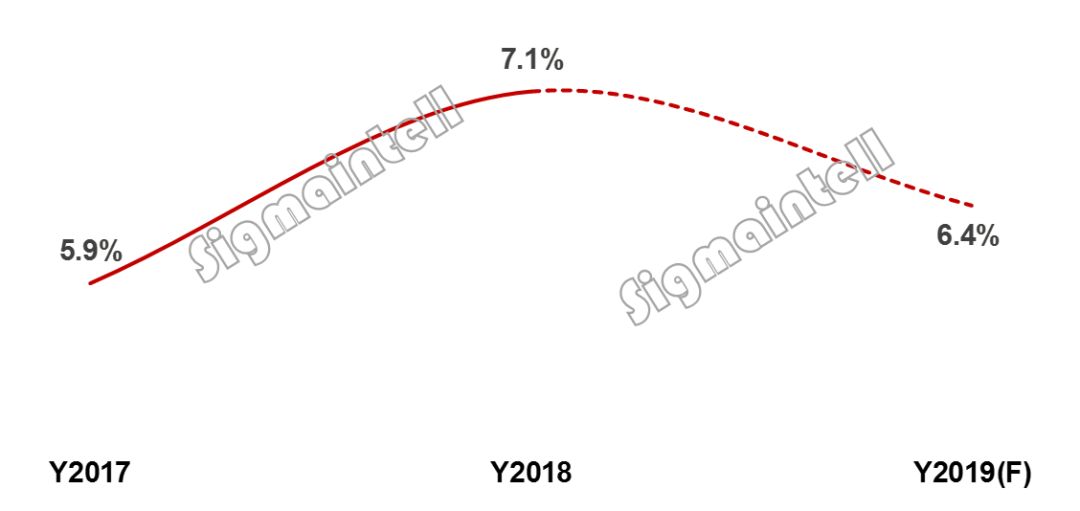

2018年受世界杯及北美經濟向好的帶動,外銷需求較好,但中國市場表現疲軟,“雙十一”的銷售為近十年來的首次負增長。而產能端,全球首條G10.5線順利量產,加之多條新產線滿產稼動,帶動2018年全球LCD電視面板產能面積同比增長9.8%,創過去五年面板產能增長新高。根據群智咨詢(Sigmaintell)“供需模型”測算,2018年全球LCD電視面板市場需求面積的增幅依然低于面板產能增長的幅度,面積供需比為7.1%,整體供大于求,帶動面板價格下跌。大部分面板價格的跌幅均超過20%,尤其是32”、40”和65”等小尺寸及大尺寸的價格跌幅較大。而隨著價格的大幅下降且逐步跌破總成本,使得面板廠商的盈利壓力凸顯。

2018年主流面板尺寸價格跌幅(單位:%)

4

2019,環境多變,艱苦前行

2019年區域政治經濟不穩定,匯率持續震蕩,經濟增速放緩,廠商如何在全球環境更加嚴峻的背景下謀求生存和保持利潤?群智咨詢(Sigmaintell)認為:

首先,面板廠應充分考量市場需求的多變性,理性競爭,理性擴大產能;

其次,著手進行產品布局多元化,在多元化和高效率之間尋找平衡。特別是占TV面板產能最大的8.5代將面臨較為嚴峻的局面;

再次,持續探索推動面板技術革新,提升產品競爭力,力爭穩定或提升單位面積營業額。

展望2019年,雖然形勢嚴峻,挑戰良多,但是市場機會仍然存在。

第一,2019年初大部分面板價格處于歷史低位,價格紅利將有利于刺激廠商備貨需求的恢復。

第二,大尺寸需求迎來爆發,帶動需求面積持續增長,群智咨詢(Sigmaintell)預計2019年65”的占比將提升到7.3%,需求數量將超過2000萬臺。同時在消費用和商用市場雙雙加持下,75”、82”、85”、86”等超大尺寸也將迎來高速增長,大尺寸需求的大幅增長也將為2019年市場帶來新的生機。

第三,面板產能升級正當時,新的產能不斷釋放,同時舊產能也在不斷退出。以韓廠為首的面板廠商積極推動面板產能升級,淘汰舊的LCD產線,市場朝著更健康的方向發展。

第四,技術革新帶來的希望。2019年TV面板市場的技術呈現多元發展,大尺寸的推廣和普及,量子點、超薄、無邊框等高附加值的面板需求增加以及8K面板的批量生產均將去化更多的產能。

總體來看,群智咨詢(Sigmaintell)預計,2019年LCD TV面板出貨數量為2.76億臺,同比下降2%;受產業鏈加快推動大尺寸化的影響,預計面板出貨面積或增長4.4%,帶動平均尺寸增長1.5英寸。2019年全球液晶電視面板市場的供需比為6.4%,相較2018年供需比將有所縮窄,價格在觸底之后有望在旺季迎來階段性的反彈,帶來獲利的提升及經營狀況的改善。

2017~2019全球液晶電視面板市場供需比走勢(單位:%)

2019年,面板行業經將經受更加嚴峻的風雨洗禮,唯有迎難而上,尋求機遇才能穿過風暴,迎來光明。于面板廠商來說,如何有效去化產能和提升本身的綜合競爭力,依然是任重道遠!

-

面板

+關注

關注

13文章

1675瀏覽量

53841 -

TV

+關注

關注

0文章

97瀏覽量

36513

原文標題:全球TV面板市場2018年總結及2019年展望

文章出處:【微信號:BIEIqbs,微信公眾號:北京市電子科技情報研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

佛瑞亞對汽車電氣化的回顧與展望

蘋果公司在Apple TV+投資上市場反響遠低于預期

雷鳥創新攜手谷歌發布全球首款AR版的Google TV

全球大尺寸交互平板面板出貨量增30%,大陸面板廠占比86%

2023年全球電視市場遭遇下行壓力,Mini LED技術崛起引領新格局

Omdia:2023年全球中小尺寸AMOLED面板市場競爭加劇,中國廠商迅速崛起

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

展望2024數據中心基礎設施

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

全球車載顯示面板出貨量預測:大陸地區面板廠領先

2023年全球AMOLED手機面板市場:韓國廠商暴跌,維信諾、天馬微排名上升

明年全球IC市場預期雙位數增長

海默機器人:回顧2023,展望2024

Transphorm:氮化鎵應用進一步擴展,2024年下半年半導體市場將回暖

工商網監

工商網監

評論