中國和美國在充電行業的發展事獨立的兩根線

中國和美國在充電行業的發展事獨立的兩根線

1)中國和美國在充電行業的發展事獨立的兩根線,由于發展軌跡、發展模式和充電標準的差異使得兩國的充電產業玩家是完全分離的,主要參與者幾乎沒有像其他行業那樣存在明顯的設計和制造的交集

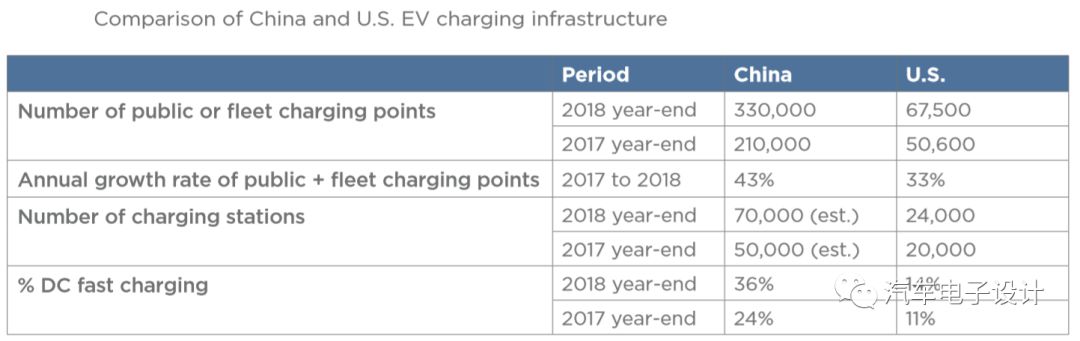

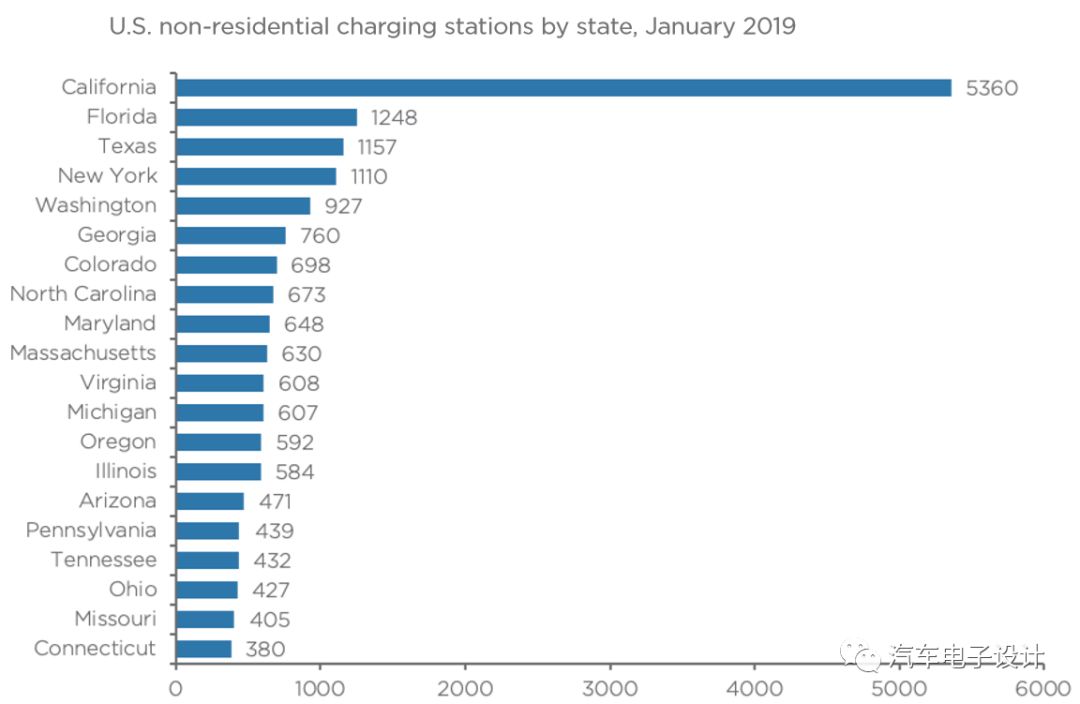

先天的條件,使得美國的第一批電動汽車車主在自家停車的地方安裝充電樁容易一些,也就使得總體的充電樁的公共的部分美國少一些。

這個數據是充電促進聯盟的統計的,這幾年的充電樁的投入主要分為車企、充電運營公司和一些專有和公共充電網絡的鋪設。

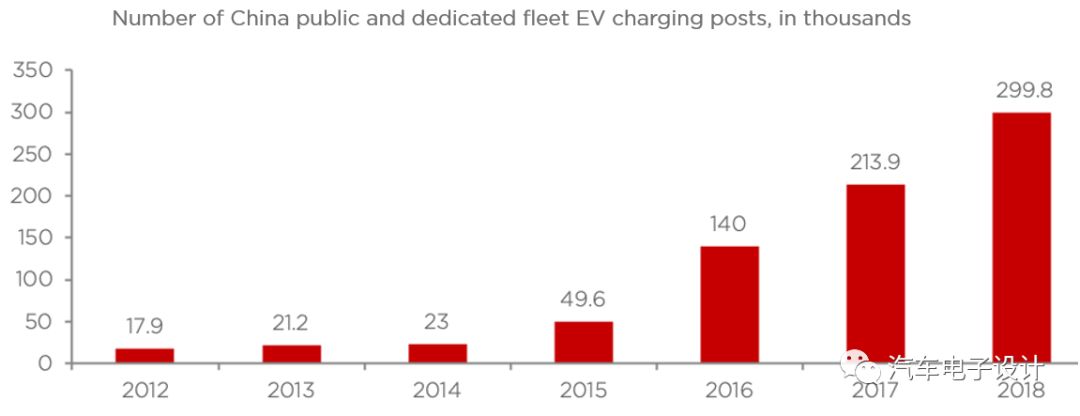

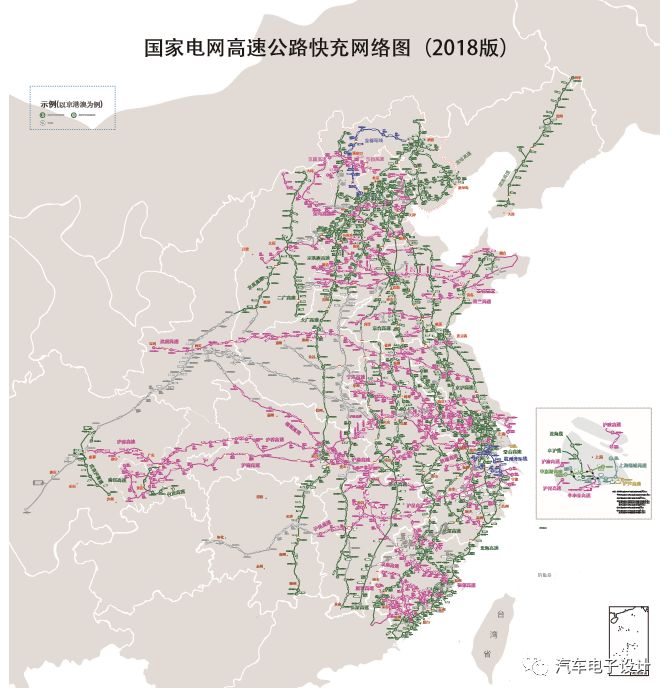

國網沿著高速公路,仿照特斯拉的充電網絡模式投入了大量的快充充電設施。

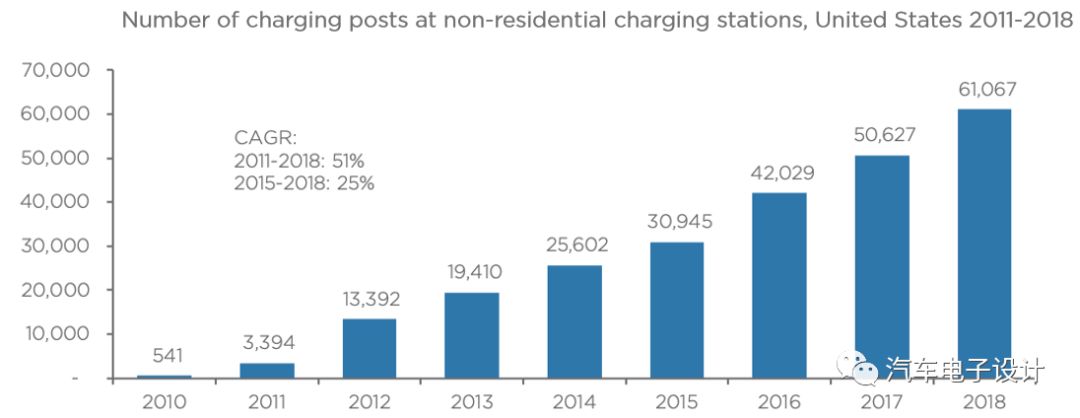

美國的充電設施建立起來比較困難,一方面車企如特斯拉這樣的占了不少,一方面充電運營網絡公司投了一部分。

在這種模式構建的網絡,和每年增長的電動汽車的充電需求掛鉤性更強一些。

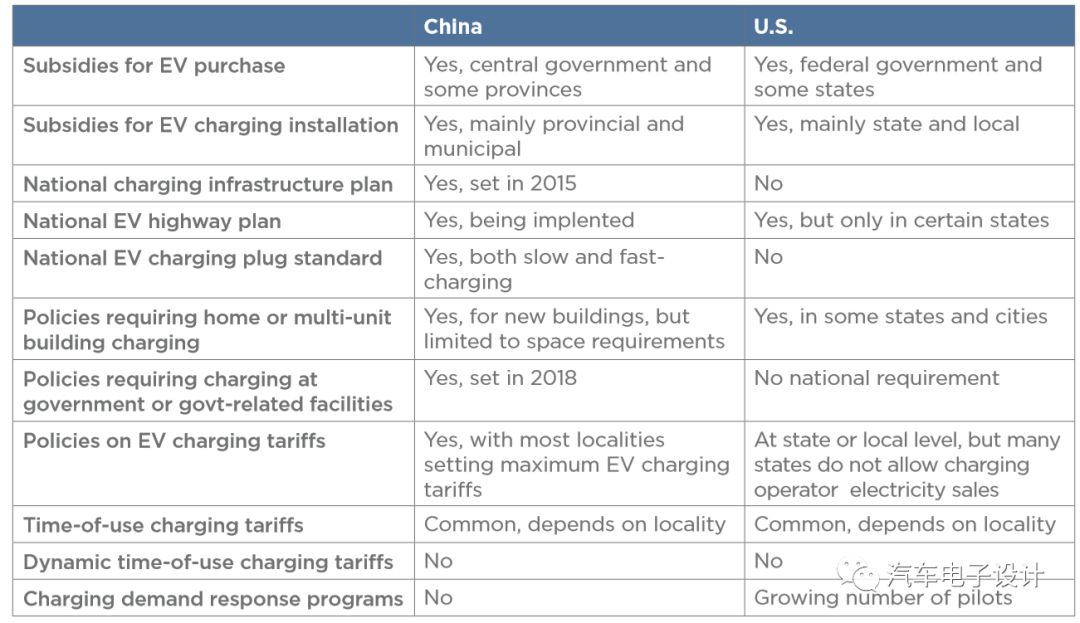

2)鼓勵充電的政策和時時框架的差異比較

2.1)中國是從中央ZF端,開始大力推動電動汽車充電網絡的發展,通過能源局設定發展目標、提供資金并擬定任務計劃標準

許多地方zf也在推動城市和專用的充電網絡

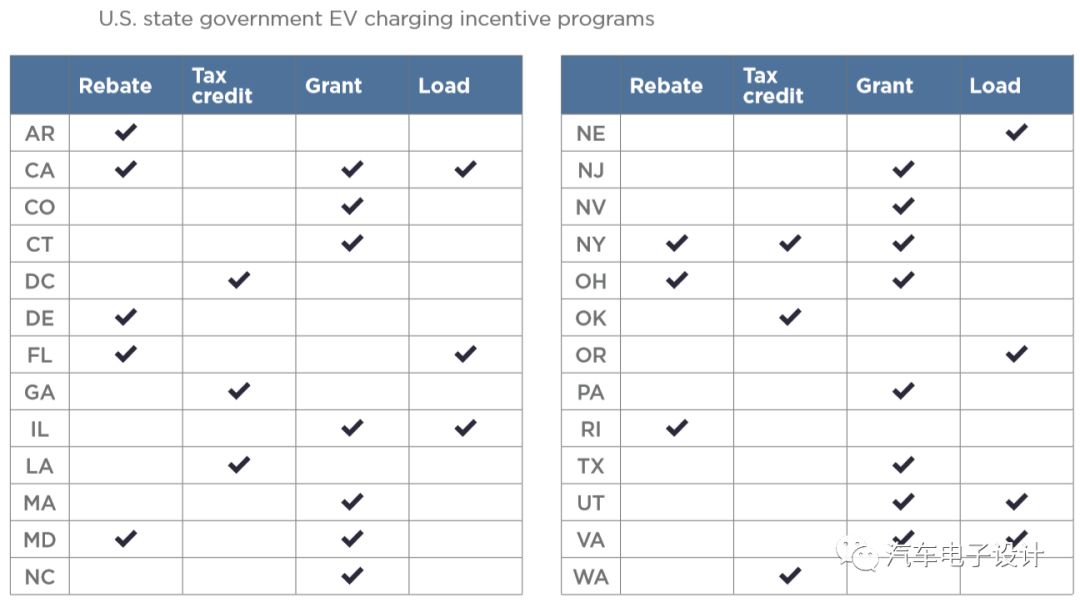

2.2)美國聯邦ZF在充電行業方面的戰斗力幾乎沒有,主要由一些有錢的州政府通過發揮積極作用

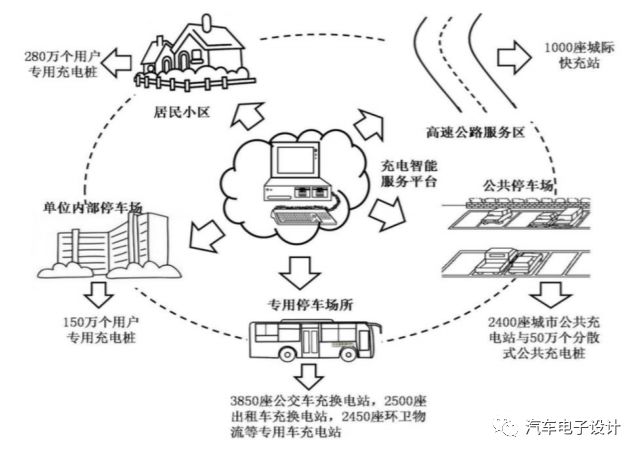

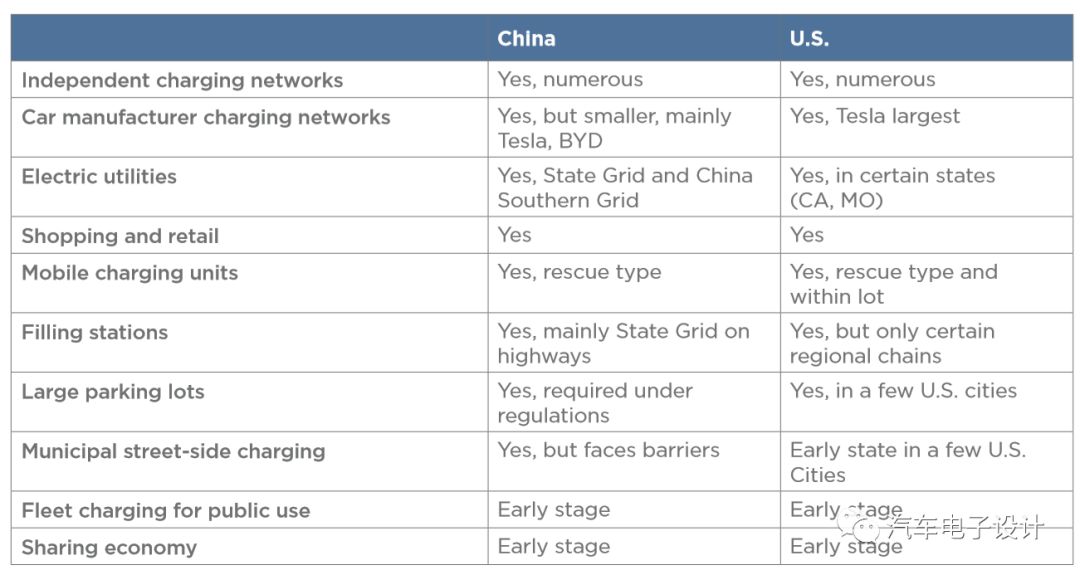

美國的充電樁分布

充電的商業模式

中美兩國在充電樁運營層面出現了不同類型的企業,衍生出不同的相似的商業模式和運營方法,在不同的層面存在越來越多的商業合作關系,涉及包括獨立的充電運營公司、車企、電網的專門充電企業和地方政府

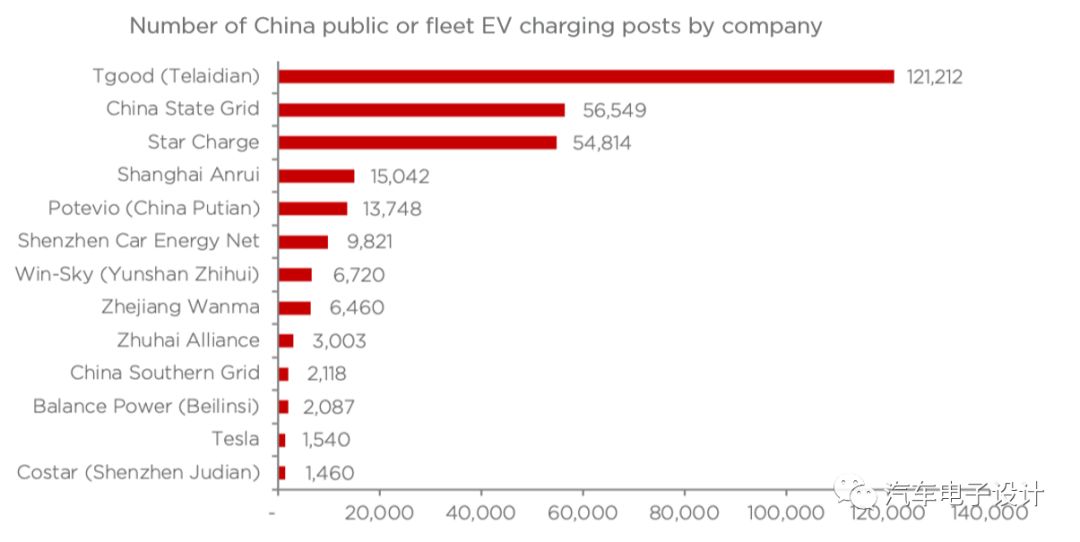

頭部企業的情況:

2019 年初,特銳德發布月度運營充電數據,2018 年全年特 銳德自營和非自營充電樁合計充電量達到11.3億度,較2017年增長157%。

備注:特銳德的數據是2017年充電板塊虧損2億元、2018上半年虧損3千萬,第三季度虧損1千萬,保持充電量的增長看上去能達到基本的盈虧平衡點了。而其他充電網絡的情況是充電企業國家電網、南方電網、星星充電、普天新能源等仍全部虧損, 核心的問題是充電樁的利用率很低,算上充電樁的維護和更新,從商業模式來看充電網絡運營的回本周期太長

這些合作的關系,其實到底往前能持續維持還有待觀察。

相比而言,美國的充電網絡運營比較簡單,車企自己建,或者是車企和石油公司投資充電網絡運營,也不賺錢,但是目前來看對于車企的電動汽車銷售影響可大了。

小結:充電的產業目前處在一輪低谷,可能是需要到150-200kW的水平,充電網絡才能實現比較有效的運營,充電速度技術的發展對產業的還是有著直接的影響的,目前來看,這還是一項帶有公共特性的公益性事業,不大容易賺到錢,這點上中美沒有差異

-

電動汽車

+關注

關注

156文章

12111瀏覽量

231529 -

電網

+關注

關注

13文章

2085瀏覽量

59229 -

充電樁

+關注

關注

147文章

2302瀏覽量

85182

原文標題:中美充電產業的差異

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論