GPU芯片巨頭英偉達意外下調2018財年第四季度營收預期

GPU芯片巨頭英偉達意外下調2018財年第四季度營收預期

眾所周知,不少美股科技公司為了降低財報不及市場預期的負面影響,都會很"聰明"的在財報公布前半個月內對外宣布下調營收預期,試圖降低外界對它的輿論危機。此前蘋果在1月初就這樣操作過,另外一家芯片巨頭英偉達也有同樣的操作。

1月28日,GPU芯片巨頭英偉達意外下調2018財年第四季度營收預期,這消息一出來就讓英偉達股價收盤大跌14%,市值蒸發130億美元,其他芯片股也應聲大跌。當時這一動作確實讓英偉達的股價很受傷,但這種操作方式也是為了避免在財報公布后出現更大的跌幅。

2月14日,芯片巨頭英偉達公布了2019財年第四財季業績。由于英偉達事先給投資市場預告了營收不及市場預期,下調了營收收入,這也讓英偉達避過了股價的動蕩,反而出現股價得以提振一度上漲近9%。雖說英偉達這次股價表現還不錯,但去年英偉達接連出現股價暴跌的情況,到底這家公司出現哪些問題?對于英偉達來說,2019年在業務發展上該如何繼續保持高速增長?

英偉達業績營收好于下調后預期 凈利潤同比下降49%盤后股價漲8%

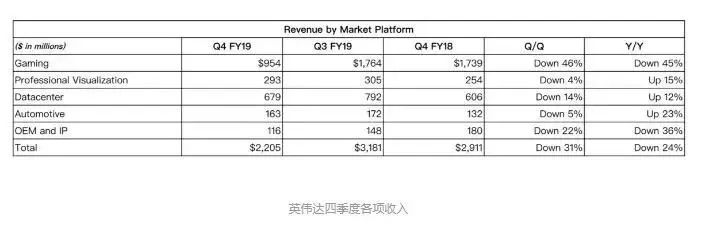

其實外界對于英偉達這份財報還是有一定底了,畢竟不可能出現超出市場預期的情況。根據財報來看,在營收跟凈利潤這兩個關鍵數據上都有點遜色。報告顯示,英偉達第四季度營收為22.05億美元,與上年同期的29.11億美元相比下降24%;凈利潤為5.67億美元,與上年同期的11.18億美元相比下降49%。

從各個業務的營收來看,季度游戲收入9.54億美元,低于市場預期的12.1億,占總營收比重為43%。數據中心收入6.79億美元,低于預期的8.39億。專業可視化收入2.93億美元,遜于預期的3.14億。自動駕駛收入1.63億美元,遜于預期的1.81億。原始設備制造OEM和知識產權收入1.16億美元,遜于預期的1.24億。

在財報公布后,英偉達股價一度上漲7.94%,至166.80美元。這次股價還能保持上漲這對于英偉達來說算是一個好消息,畢竟之前下調營收蒸發了不少市值。不過這份財報顯然對于英偉達來說算是一個不理想的財報數據,早在2018年2月的時候,英偉達明顯是一個逆勢上升的股票,遠遠比AMD更有吸引力。只是目前的情勢來看,英偉達的財報營收并沒有占多少上風。

此前,英偉達創始人兼首席執行官黃仁勛在一份聲明中表示:"我們認為第四季度是一個非比尋常、異常動蕩且令人失望的一季。"2019年,對于英偉達來說也仍然是一個很艱巨的一年,雖說各個業務競爭力有但要想繼續保持高增速提高營收并不易。英偉達也仍然面臨股價跌幅的挑戰,到底是哪些原因影響它的發展呢?

英偉達各業務營收增長出現疲緩 幾大因素制約英偉達股價跌跌不休

作為全球知名的芯片巨頭,英偉達在芯片行業確實有強勁的競爭實力。在一眾科技股之中,英偉達屬于一支價格較貴的股票。如果英偉達無法在業績上持續保持高速上升的態勢,那么英偉達股價下跌就會表現地非常直接。去年英偉達的股價就經歷過好幾次過山車,業務增速放緩是最大問題,幾大業務到底面臨哪些困境?

其一,加密貨幣市場持續低迷,英偉達成也挖礦敗也挖礦

不可否認的是,作為一家全球聞名的圖形處理芯片巨頭,英偉達本身在游戲和數字化領域就擁有比較強的競爭力。但在此前英偉達股價和營收都保持高速增長的過程中,數字加密貨幣市場給英偉達帶來的利好無疑是最大的,尤其是在比特幣價格接近20000美金的時候,全球甚至都掀起了一陣挖礦熱。

在數字貨幣價格水漲船高的過程中,挖礦產業鏈也日益壯大。市場對于高品質礦機需求的提升,也讓英偉達的高端顯卡剛剛一出,可能就都被大型礦機率先將其納入囊中,正常消費級市場對于英偉達顯卡的需求也就越來越大,英偉達產品也在數字貨幣價格大漲的過程中出現貨不供求的情況,這想保持增長態勢也就非常自然了。

目前來看,距離數字貨幣走出低迷的時間點,或許還是遙遙無期。只要數字貨幣價格沒有大漲恢復到此前的價格,主動購買新礦機、英偉達新顯卡的熱度就一直起不來,當下英偉達的這些業務就很難再出現供不應求的情況。

其二,游戲業務雖占據營收半邊天,但出現增長乏力的情況

游戲營收對于英偉達的重要性不言而喻,根據這份財報分業務來看,游戲業務營收的大幅縮水和數據中心的增速放緩,拖累了整體營收。在這個季度游戲收入9.54億美元,低于市場預期的12.1億,占總營收比重為43%。

據華爾街見聞報道:英偉達曾表示,下調指引是由于游戲和數據中心的營業收入低于預期。宏觀經濟環境惡化影響了消費者對英偉達游戲類GPU的需求,特別是中國的影響。同時,采用英偉達最新Turing架構的高端GPU銷售業績也不及預期,一些企業客戶減少了對數據中心的支出,導致"渠道庫存過剩"。

英偉達的游戲業務出現了增長乏力的情況,但要改善這種情況甚至解決這種問題,這并不是一件容易的事情。英偉達重磅推出的20系顯卡此前備受玩家們的期待,只是面試之后市面上并沒有游戲作品能跟上英偉達的節奏,這也是個問題。

除此之外,雖然目前PC游戲市場的規模還不算小,但在VR游戲這樣能夠激發用戶購買高配電腦和高配顯卡的市場沒有崛起,現有的PC游戲用戶規模也很難出現暴增,這就讓英偉達也因此喪失了快速增長的紅利機會。一方面是游戲芯片需求有限,另一方面VR游戲短期難以成為主流,受限于這樣的困局確實難以讓英偉達的游戲營收有大突破。

其三,投身人工智能雖明智,但短期內難以看到利潤回報

在當下,全球科技巨頭都對AI寄予厚望,英偉達也是人工智能領域的重要參與者。作為GPU行業的領先者,英偉達的GPU在自動駕駛、機器學習這樣的領域都擁有著不可忽視的價值,成為這些新興AI市場的重要推動者。在這次的業務營收方面,自動駕駛收入1.63億美元,遜于預期的1.81億。

目前,諸多智能駕駛廠商主要還是在研發和試生產的階段,能夠在2020年之前將產品陸續交付給用戶的智能駕駛市場化廠商都非常少,更何況各大廠商大批量地生產智能駕駛汽車應用英偉達的產品。

在AI這個大領域,英偉達或許還會去做出更多的嘗試,成為AI大行業各個體系未來的重要支撐部分。但就以智能駕駛這個領域為例,只要智能駕駛汽車尚未普及,英偉達對智能駕駛提供的服務就無法批量化,這個新興業務就無法給英偉達帶來快速且巨大的營收和利潤。

從這幾個方面來看,可以看出英偉達要想繼續保持業務的高速增長確實不易,而且短期內這幾個主業務也很難找到新的突破口。在這樣的形勢下,英偉達在2019年的股價會有多大的變動呢?

英偉達各業務發展不敢松懈 2019年芯片巨頭仍面臨大挑戰

此前英偉達意外下調新一季度的業績指引,不僅讓它的股價跌幅很大,也同樣波及到其它芯片巨頭,拖累它們的股價也出現跌幅局面。可以看出全球芯片企業的發展趨勢并不是很樂觀,芯片股公司都在過冬,但瑞銀最新研報認為,全球芯片需求可能在今年晚些時候反彈,雖然2019年一季度前景不佳,但本季度可能出現行業的"周期性底部"。

在闡述這次財報不及預期的原因中,英偉達稱,一方面,中國消費者對該公司中檔游戲顯卡的需求明顯降低、其高端處理器的銷量也低于預期;另一方面,加密貨幣挖礦潮流消退導致庫存增加也有影響,不過CEO黃仁勛表示銷售停滯只是短期現象,各領域廣泛使用芯片,包括自動駕駛、數據中心,將使英偉達重回成長。

雖說庫存問題容易解決,但由于目前英偉達主要的核心營收業務增長很難高速提升,人工智能領域的業務目前又很難帶來大量的營收,英偉達在未來幾個季度甚至未來幾年內都很難擁有業績高速上升的機會。可以看出,2019年對于英偉達來說挑戰仍然不可忽視。

-

芯片

+關注

關注

456文章

50967瀏覽量

424871 -

數字化

+關注

關注

8文章

8783瀏覽量

61918 -

英偉達

+關注

關注

22文章

3800瀏覽量

91350

原文標題:【分析】英偉達四季度業績好于下調后預期,為何股價卻罕見還能大漲?

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

應用材料公司第四季度營收70.5億美元

應用材料公司發布2024財年第四季度及全年財務報告

MACOM第四季度營收2.01億美元

TE Connectivity第四季度銷售額超出預期

Commvault發布2024財年第四季度及全年財報

全球晶圓代工2023年第四季度:臺積電領先,三星緊隨其后

Marvell Technology財報:第四季度營收高于指引中點

蔚來發布2023年第四季度及全年財報

英偉達公布第四季度收益:營收增長265%,利潤增長769%

NVIDIA發布2024財年第四季度及全年財務報告

谷歌公布2023年第四季度財報

Mobileye:第四季度營收增長14%,今年第二季度將有明顯改善

特斯拉公布2023年第四季度和全年財報 營收和利潤均不及市場預期

工商網監

工商網監

評論