") 探析機(jī)器視覺在智能制造中的應(yīng)用

探析機(jī)器視覺在智能制造中的應(yīng)用

工業(yè)4.0離不開智能制造,智能制造離不開機(jī)器視覺。2015年我國(guó)機(jī)器視覺市場(chǎng)全球占比8.3%,增速超20%,機(jī)器視覺為我國(guó)工業(yè)自動(dòng)化打開“新視界”。

智能制造的視覺入口

簡(jiǎn)介及分類

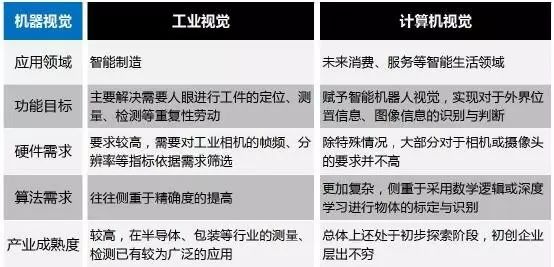

機(jī)器視覺是指利用相機(jī)、攝像機(jī)等傳感器,配合機(jī)器視覺算法賦予智能設(shè)備人眼的功能,從而進(jìn)行物體的識(shí)別、檢測(cè)、測(cè)量等功能。機(jī)器視覺可以分為工業(yè)視覺、計(jì)算機(jī)視覺兩類。

機(jī)器視覺分類

構(gòu)成及原理

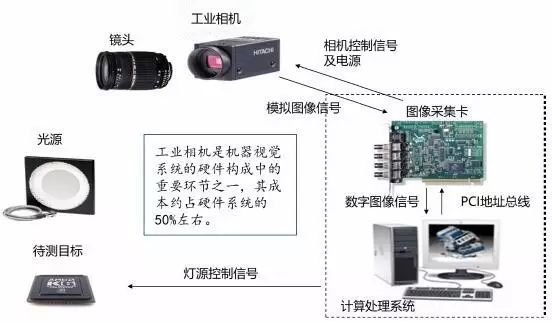

機(jī)器視覺系統(tǒng)一般由燈源、鏡頭、工業(yè)相機(jī)、圖像采集卡、圖像處理單元和視覺處理軟件構(gòu)成。

機(jī)器視覺系統(tǒng)構(gòu)成及工作原理

優(yōu)勢(shì)及特點(diǎn)

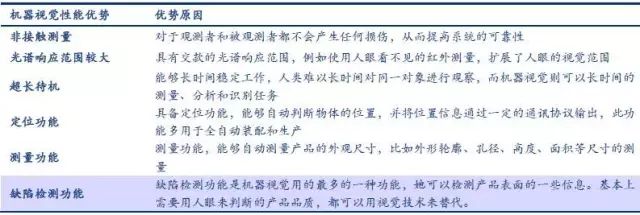

機(jī)器視覺具有高度自動(dòng)化、高效率、高精度和適應(yīng)較差環(huán)境的優(yōu)點(diǎn)。

機(jī)器視覺性能優(yōu)勢(shì)原理

是實(shí)現(xiàn)智能制造的必要手段

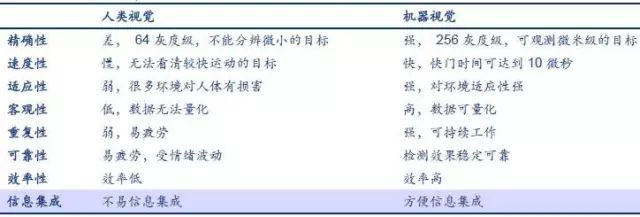

如果說工業(yè)機(jī)器人是人類手的延伸、交通工具是人類腿的延伸,那么機(jī)器視覺就相當(dāng)于人類視覺在機(jī)器上的延伸。機(jī)器視覺實(shí)現(xiàn)了對(duì)工件尺寸、形狀、顏色等特征的自動(dòng)判斷和識(shí)別,可以讓機(jī)器代替人眼做測(cè)量和判斷,是實(shí)現(xiàn)工業(yè)自動(dòng)化和智能化的必要手段。

機(jī)器視覺與人類視覺對(duì)比

機(jī)器視覺應(yīng)用于智能制造領(lǐng)域的功能

機(jī)器視覺下游應(yīng)用現(xiàn)狀

應(yīng)用廣泛

作為一種給機(jī)器人帶來視覺功能的關(guān)鍵技術(shù),機(jī)器視覺應(yīng)用廣泛。從工業(yè)視覺到計(jì)算機(jī)視覺,從人機(jī)交互到自動(dòng)駕駛,從虛擬現(xiàn)實(shí)到物體自動(dòng)識(shí)別,機(jī)器視覺都能擔(dān)當(dāng)著重要角色。

機(jī)器視覺應(yīng)用領(lǐng)域

工業(yè)領(lǐng)域

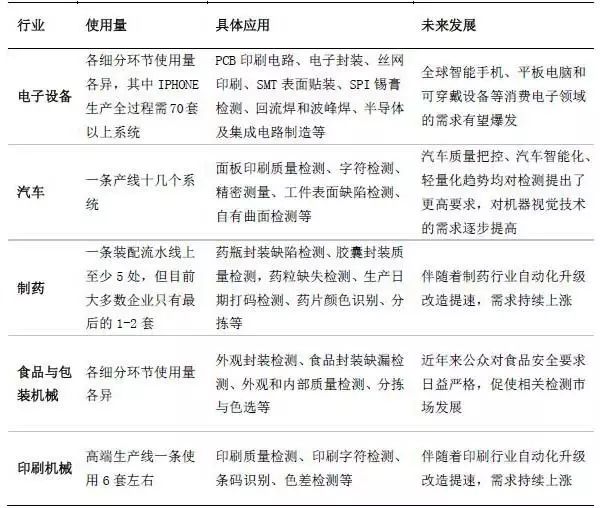

工業(yè)機(jī)器人領(lǐng)域的機(jī)器視覺下游市場(chǎng)主要是半導(dǎo)體及電子制造、汽車、食品與包裝和制藥行業(yè),其他如煙草、農(nóng)業(yè)、機(jī)械零部件等也是機(jī)器視覺應(yīng)用的重要行業(yè)。

機(jī)器視覺在包裝機(jī)械和機(jī)械零部件應(yīng)用示例

機(jī)器視覺工業(yè)應(yīng)用情況

工業(yè)領(lǐng)域的機(jī)器視覺難點(diǎn)在于精度和速度,要求都在毫米級(jí),且工業(yè)領(lǐng)域工業(yè)機(jī)器人抓手的變動(dòng)是在三維空間內(nèi)。

基于機(jī)器視覺的工業(yè)機(jī)器人定位技術(shù)流程

服務(wù)機(jī)器人領(lǐng)域

1)掃地機(jī)器人

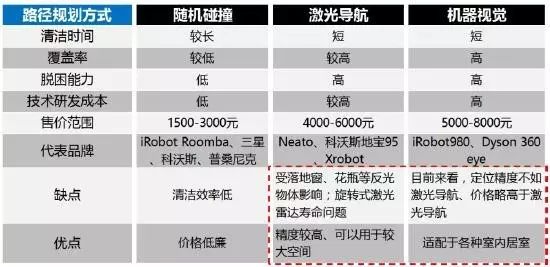

目前實(shí)現(xiàn)自主規(guī)避障礙&規(guī)劃路線的掃地機(jī)器人的技術(shù)路徑主要有兩類,機(jī)器視覺技術(shù)和激光雷達(dá)導(dǎo)航技術(shù)。基于機(jī)器視覺的掃地機(jī)器人,指通過攝像頭獲取圖像,通過算法實(shí)現(xiàn)規(guī)劃路徑、躲避障礙。

不同技術(shù)方案的掃地機(jī)器人特點(diǎn)對(duì)比

基于機(jī)器視覺技術(shù)的掃地機(jī)器人,目前主要有兩款產(chǎn)品,一款是iRobot 980,一款是Dyson 360 eye。

iRobot 980和Dyson 360 eye

根據(jù)IFR統(tǒng)計(jì)數(shù)據(jù)顯示,2014年全球家務(wù)機(jī)器人銷售額達(dá)到12億美元,同比增長(zhǎng)24%。同時(shí),根據(jù)GFK數(shù)據(jù),2015年中國(guó)掃地機(jī)器人市場(chǎng)零售規(guī)模在50億元人民幣左右,這一數(shù)字在2018年將增長(zhǎng)至120億元人民幣,市場(chǎng)空間巨大。

2012-2018全球及中國(guó)掃地機(jī)器人市場(chǎng)空間預(yù)測(cè)(億美元)

無人駕駛領(lǐng)域

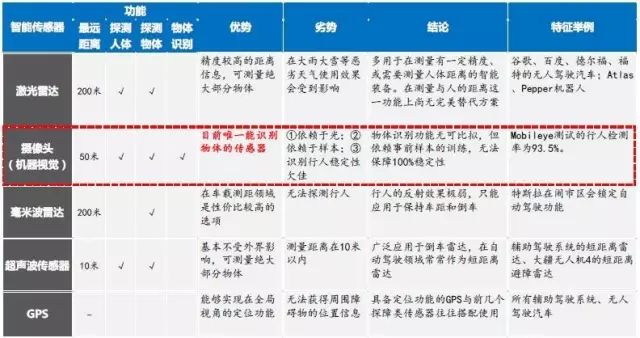

攝像頭(機(jī)器視覺)、激光雷達(dá)、毫米波雷達(dá)、超聲波雷達(dá)、GPS是無人駕駛汽車感知系統(tǒng)的五大重要傳感器。

攝像頭(機(jī)器視覺)與其他四類無人駕駛汽車傳感器的特性對(duì)比(點(diǎn)擊大圖更清晰)

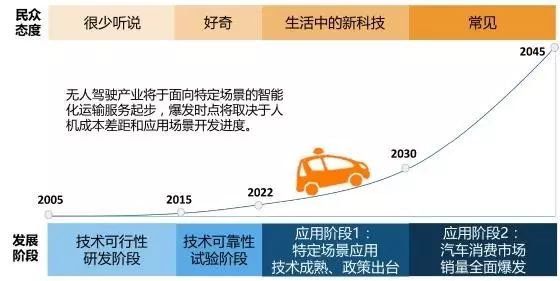

根據(jù)麥肯錫、高盛的預(yù)測(cè),在2022年左右,會(huì)出現(xiàn)呈一定規(guī)模的的無人駕駛汽車應(yīng)用趨勢(shì)。到2030年左右,無人駕駛汽車將進(jìn)入汽車消費(fèi)市場(chǎng)。

無人駕駛產(chǎn)業(yè)化發(fā)展的階段及重要節(jié)點(diǎn)預(yù)測(cè)

機(jī)器視覺市場(chǎng)規(guī)模概況

全球

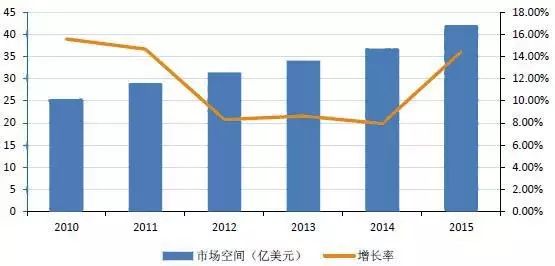

根據(jù)American Imaging Association提供的數(shù)據(jù),全球機(jī)器視覺部件及系統(tǒng)市場(chǎng)空間從2010年的25.2億美元增長(zhǎng)到2015年的42億美元,年復(fù)合增長(zhǎng)率為10.8%。

2010-2015全球機(jī)器視覺部件及系統(tǒng)市場(chǎng)空間

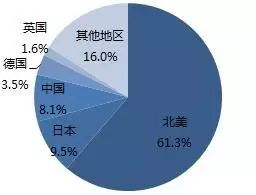

在地區(qū)方面,機(jī)器視覺主要分布在美國(guó)、德國(guó)、日本、中國(guó)等國(guó)家。中國(guó)機(jī)器視覺產(chǎn)業(yè)雖然起步晚,但發(fā)展速度快,已成為繼美國(guó)和日本之后的全球第三大機(jī)器視覺市場(chǎng)。

2014年全球機(jī)器視覺市場(chǎng)地區(qū)分布

在應(yīng)用領(lǐng)域方面,工業(yè)機(jī)器視覺下游行業(yè)主要為半導(dǎo)體及電子制造,汽車行業(yè)次之。

2015全球機(jī)器視覺部件級(jí)系統(tǒng)市場(chǎng)分布

中國(guó)

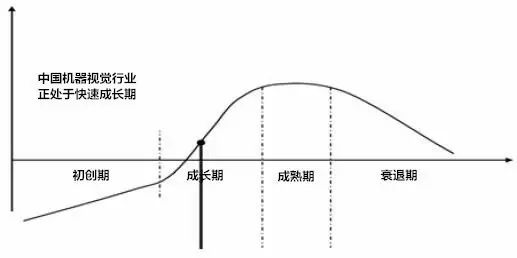

我國(guó)機(jī)器視覺起步于20世紀(jì)80年代,2006 年以前,國(guó)內(nèi)機(jī)器視覺產(chǎn)品應(yīng)用主要集中在外資制造企業(yè),規(guī)模很小。2011 年國(guó)內(nèi)機(jī)器視覺市場(chǎng)開始啟動(dòng),目前行業(yè)正處于快速發(fā)展期,發(fā)展空間大。

我國(guó)機(jī)器視覺行業(yè)發(fā)展時(shí)期

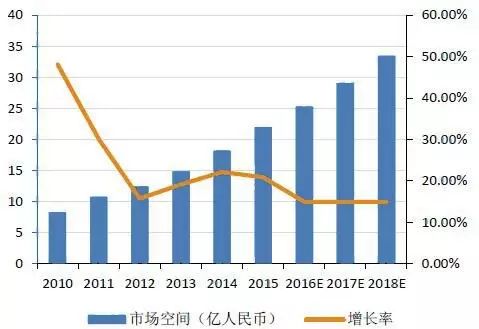

2015年國(guó)內(nèi)機(jī)器視覺硬件及系統(tǒng)市場(chǎng)規(guī)模22億元人民幣,全球占比8.3%,增速為20.9%,高于全球平均水平。

2010-2018年中國(guó)機(jī)器視覺市場(chǎng)空間及增速

我國(guó)機(jī)器視覺行業(yè)競(jìng)爭(zhēng)格局

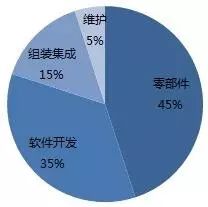

整個(gè)機(jī)器視覺系統(tǒng)中,半導(dǎo)體零部件和軟件開發(fā)占據(jù)成本的80%,其中進(jìn)口核心零部件和底層軟件開發(fā)占60%生產(chǎn)成本。

機(jī)器視覺成本構(gòu)成

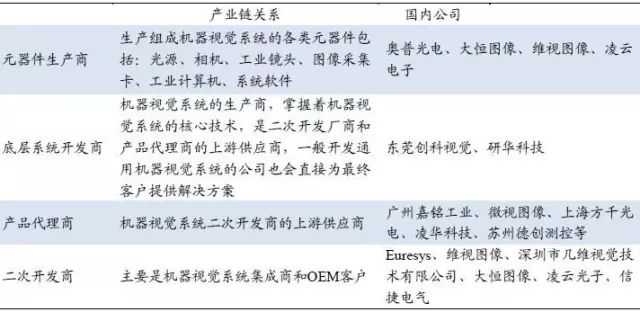

目前活躍在我國(guó)機(jī)器視覺市場(chǎng)上的力量主要可以分為三類:國(guó)際綜合自動(dòng)化工業(yè)公司、國(guó)際專門機(jī)器視覺廠商、國(guó)內(nèi)專門機(jī)器視覺公司,其中外資廠商仍然占據(jù)機(jī)器視覺市場(chǎng)主導(dǎo)地位,我國(guó)機(jī)器視覺行業(yè)企業(yè)以產(chǎn)品代理商和系統(tǒng)集成及設(shè)備制造為主,底層開發(fā)商較少。

我國(guó)機(jī)器視覺市場(chǎng)上的三類力量

國(guó)內(nèi)機(jī)器視覺產(chǎn)業(yè)鏈上公司分布

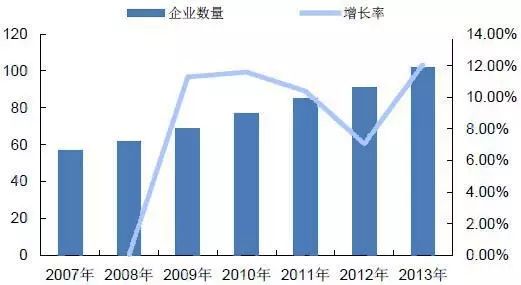

從行業(yè)公司來看,中國(guó)的國(guó)際機(jī)器視覺品牌已超100多家,中國(guó)自己的機(jī)器視覺企業(yè)也超過102家,機(jī)器視覺產(chǎn)品代理商超過200家,專業(yè)的機(jī)器視覺系統(tǒng)集成商超過50家。

2007-2013年我國(guó)機(jī)器視覺企業(yè)數(shù)量及增速

-

機(jī)器視覺

+關(guān)注

關(guān)注

161文章

4369瀏覽量

120284 -

智能制造

+關(guān)注

關(guān)注

48文章

5550瀏覽量

76317

原文標(biāo)題:【Robot 學(xué)院】一文讀懂機(jī)器視覺在智能制造中的應(yīng)用

文章出處:【微信號(hào):robotn,微信公眾號(hào):產(chǎn)業(yè)大視野】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

適用于機(jī)器視覺應(yīng)用的智能機(jī)器視覺控制平臺(tái)

機(jī)器視覺和人工智能在數(shù)字化制造領(lǐng)域的深度應(yīng)用分析

機(jī)器視覺在焊接質(zhì)量檢測(cè)中的應(yīng)用

機(jī)器視覺在嵌入式中的應(yīng)用

機(jī)器視覺和人工智能的關(guān)系與應(yīng)用

深度學(xué)習(xí)在工業(yè)機(jī)器視覺檢測(cè)中的應(yīng)用

機(jī)器視覺在制造業(yè)質(zhì)量控制的作用

機(jī)器視覺控制器哪種好

機(jī)器視覺中光源的種類及作用

機(jī)器視覺在制造業(yè)中的常見應(yīng)用

機(jī)器視覺檢測(cè)技術(shù)在工業(yè)自動(dòng)化中的應(yīng)用

機(jī)器視覺在智能制造中的應(yīng)用

機(jī)器視覺在焊縫檢測(cè)中的應(yīng)用

什么是機(jī)器視覺中的圖像采集?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論