") 半導(dǎo)體行業(yè)動(dòng)態(tài):渠道端已完成大部分庫(kù)存去化,5G、汽車半導(dǎo)體景氣度高漲

半導(dǎo)體行業(yè)動(dòng)態(tài):渠道端已完成大部分庫(kù)存去化,5G、汽車半導(dǎo)體景氣度高漲

投資摘要:

半導(dǎo)體產(chǎn)業(yè)鏈庫(kù)存處于低位,渠道端已完成大部分庫(kù)存去化。半導(dǎo)體庫(kù)存修正主要包括芯片設(shè)計(jì)原廠的庫(kù)存及分銷商的庫(kù)存兩大部分,在分銷商環(huán)節(jié),庫(kù)存修正已經(jīng)開(kāi)始反應(yīng)在19Q1的銷售額層面。分銷商龍頭廠商艾睿電子等訂單額在二月份已有所回暖,book-to-bill值觸底回升。我們認(rèn)為分銷環(huán)節(jié)的渠道去庫(kù)存已經(jīng)告一段落,目前已經(jīng)出現(xiàn)回暖跡象。

芯片設(shè)計(jì)原廠的庫(kù)存水平在18Q4小幅上升,整體在合理范圍內(nèi)。從我們觀察到的英特爾、英偉達(dá)、德州儀器、高通等海外巨頭的庫(kù)存數(shù)據(jù)來(lái)看,庫(kù)存周轉(zhuǎn)不同程度有所拉長(zhǎng),意法半導(dǎo)體等汽車半導(dǎo)體廠商庫(kù)存水平小幅下降。亞洲地區(qū)客戶下單趨于謹(jǐn)慎,建庫(kù)存的動(dòng)力較弱。目前芯片原廠的庫(kù)存整體在合理范圍內(nèi),庫(kù)存周轉(zhuǎn)天數(shù)增加值一般在20天內(nèi)。

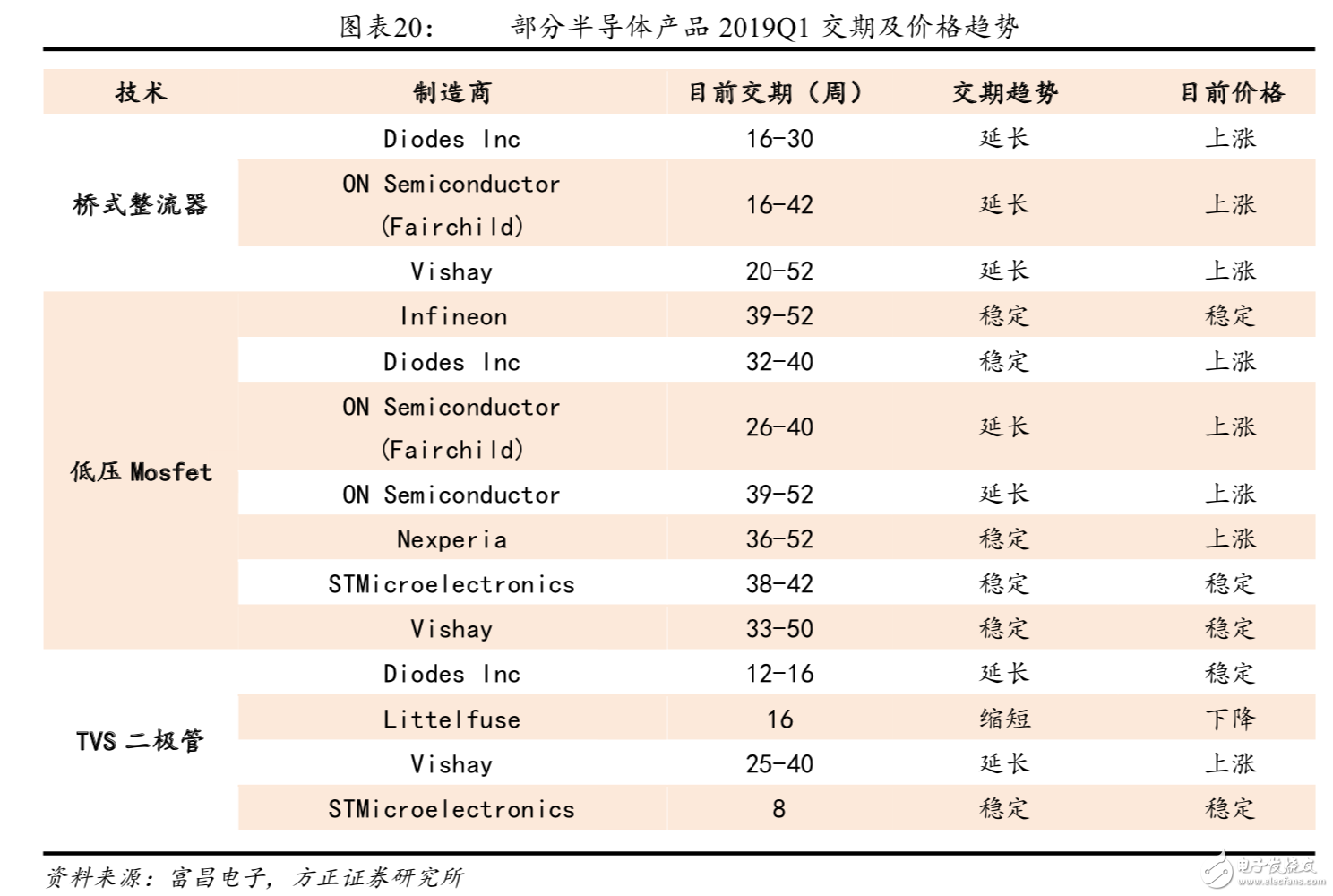

國(guó)內(nèi)半導(dǎo)體行業(yè)庫(kù)存處于低位,部分產(chǎn)品周期見(jiàn)底,預(yù)計(jì)19Q2 開(kāi)始進(jìn)入補(bǔ)庫(kù)存階段。國(guó)內(nèi)半導(dǎo)體從 18Q4 開(kāi)始的庫(kù)存修正持續(xù)到現(xiàn)在,渠道庫(kù)存已經(jīng)處于低位,近期二極管、MOSFET 等功率器件產(chǎn)品在分銷渠道端出現(xiàn)交期延長(zhǎng)、價(jià)格上漲的趨勢(shì),側(cè)面驗(yàn)證部分產(chǎn)品渠道庫(kù)存見(jiàn)底。

海外半導(dǎo)體指數(shù)率先觸底反彈,映射到 A 股市場(chǎng)半導(dǎo)體板塊有望 持續(xù)反彈。從海外半導(dǎo)體市場(chǎng)表現(xiàn)來(lái)看,費(fèi)城半導(dǎo)體指數(shù)1月中旬開(kāi)始觸底反彈,市場(chǎng)開(kāi)始修正對(duì)半導(dǎo)體的悲觀預(yù)期。 5G 半導(dǎo)體及汽車半導(dǎo)體等高景氣方向引領(lǐng)費(fèi)城半導(dǎo)體指數(shù)反彈。在 5G方向,基站 FPGA龍頭企業(yè)賽靈思通信業(yè)務(wù)四季度增長(zhǎng) 41%,5G 邏輯在基站端開(kāi)始兌現(xiàn),下一階段將從基站端傳導(dǎo)至終端,預(yù)計(jì)今年下半年 5G 終端開(kāi)始上量。 在汽車半導(dǎo)體方向,電動(dòng)汽車在 2018 年銷量突破 200萬(wàn)輛,相比2017 年強(qiáng)勁增長(zhǎng)72%。電動(dòng)汽車銷量高成長(zhǎng)疊加電動(dòng)車半導(dǎo)體用 量激增因素,汽車半導(dǎo)體在2019年將延續(xù)高景氣度。

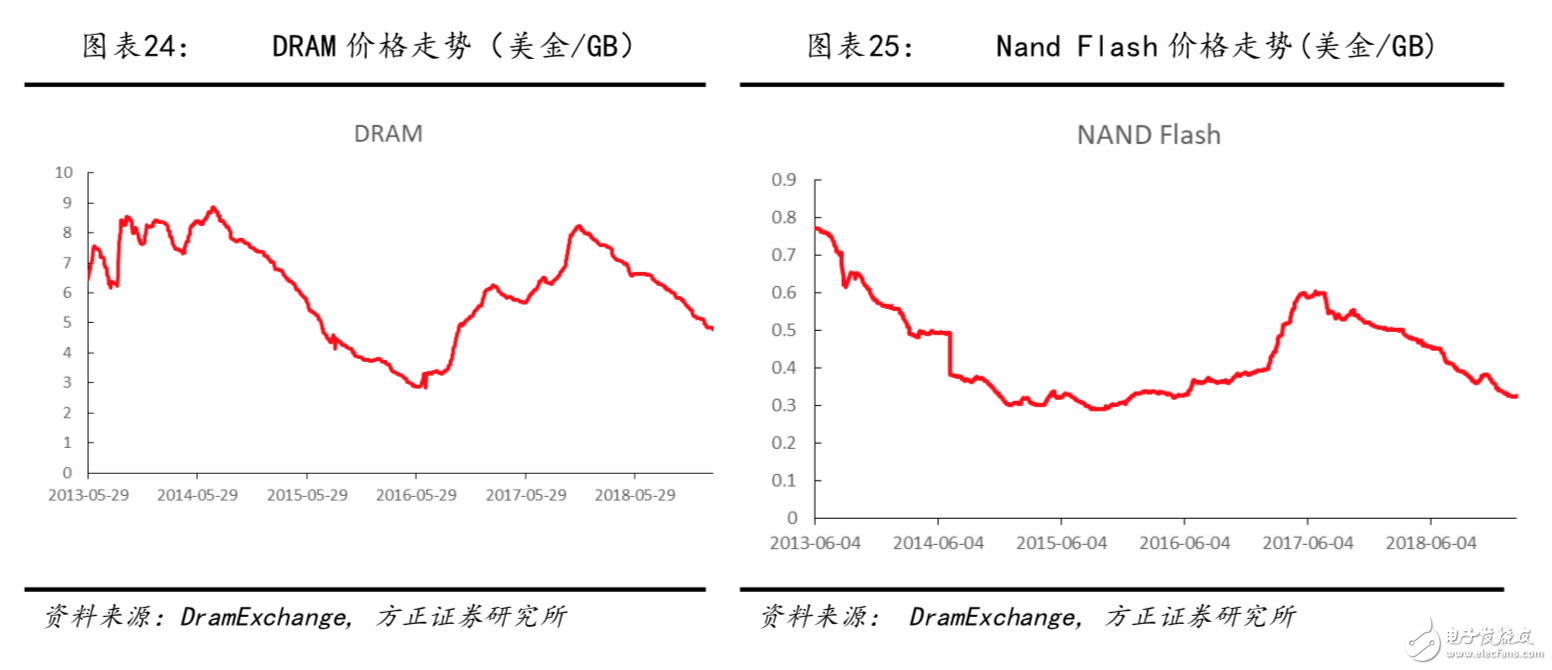

主流存儲(chǔ)器產(chǎn)品延續(xù)跌價(jià)趨勢(shì),部分特殊型存儲(chǔ)器價(jià)格趨于企穩(wěn)。 主流存儲(chǔ)器品種在 2018Q1開(kāi)始出現(xiàn)價(jià)格下跌趨勢(shì),Nand Flash 目前均價(jià)已經(jīng)達(dá)到2017年初價(jià)格上漲前的水平,DRAM 價(jià)格跌幅小于Nand Flash,目前 DRAM 均價(jià)已經(jīng)達(dá)到 2017年年中的價(jià)格水平。我們認(rèn)為主流存儲(chǔ)器價(jià)格在 2019年繼續(xù)承壓,處在下跌通道中。根據(jù)美光最新季報(bào)指引,在2019 年一季度,DRAM 均價(jià)預(yù)計(jì)環(huán)比下降高個(gè)位數(shù)比例,NAND 均價(jià)預(yù)計(jì)環(huán)比下降 10-15%。

晶圓廠建設(shè)節(jié)奏在2019年將有所放緩。應(yīng)用材料預(yù)計(jì) 2019 年中 國(guó)外資晶圓廠及內(nèi)資晶圓廠的設(shè)備采購(gòu)規(guī)模均有所下降。設(shè)備市場(chǎng)需求的重心將轉(zhuǎn)向晶圓代工,存儲(chǔ)器設(shè)備采購(gòu)規(guī)模弱于晶圓代工。特別 在傳統(tǒng)制程領(lǐng)域,傳感器、IoT 等應(yīng)用的晶圓代工需求旺盛,市場(chǎng)主流廠商在 2019 年將加大相關(guān)制程設(shè)備的采購(gòu)力度。

相對(duì)2018年高點(diǎn)時(shí)期,半導(dǎo)體行業(yè)整體估值已調(diào)整近 50%,看好估值修復(fù)反彈行情。目前半導(dǎo)體行業(yè)整體估值水平回落到 42倍,相比2018 年高點(diǎn)下降近 50%。拉長(zhǎng)時(shí)間來(lái)看,半導(dǎo)體板塊當(dāng)前估值 與 2008 年經(jīng)濟(jì)危機(jī)時(shí)相當(dāng),回到過(guò)去十年低點(diǎn)區(qū)域。《科創(chuàng)板上市公司監(jiān)管辦法》于今年一月底正式出臺(tái),在上市條件方面引入了市值、現(xiàn)金流、研發(fā)投入等新的衡量標(biāo)準(zhǔn),多樣化的審核體系有利于推動(dòng)更多高科技企業(yè)進(jìn)入資本市場(chǎng)。市場(chǎng)對(duì)于科技企業(yè)的估值重新衡量,高科技行業(yè)板塊的風(fēng)險(xiǎn)偏好持續(xù)上升。

投資建議:

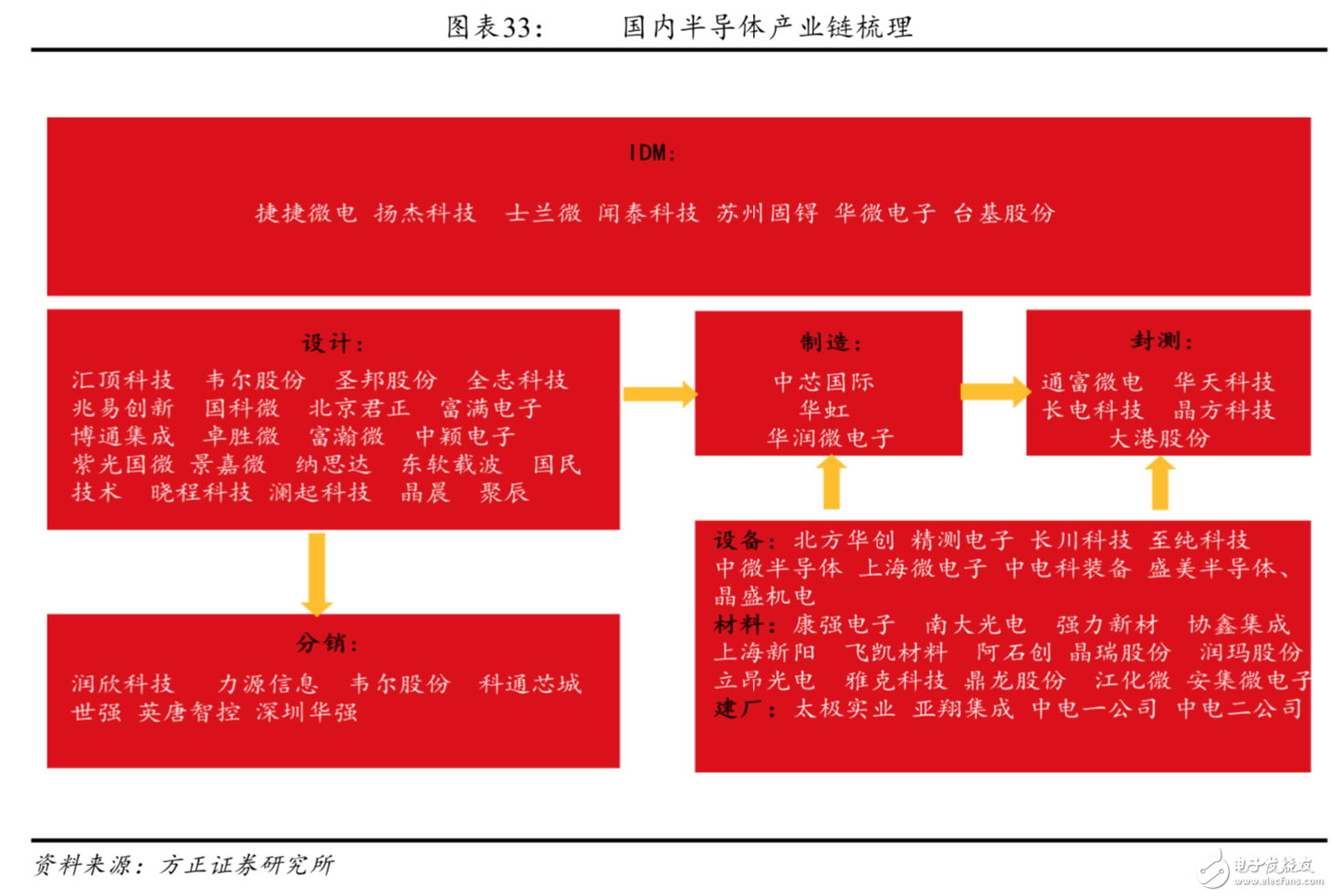

綜合來(lái)看半導(dǎo)體庫(kù)存修正在19Q1趨于完成,基本面逐季回升,5G、汽車半導(dǎo)體方向景氣度高漲;半導(dǎo)體板塊估值已經(jīng)處于過(guò)去十年歷史底部區(qū)域,相對(duì)2018年高點(diǎn)估值已調(diào)整近50%;科創(chuàng)板推出在即,數(shù)家半導(dǎo)體公司將登陸科創(chuàng)板,短期來(lái)看半導(dǎo)體板塊迎來(lái)估值修復(fù)行情。我們梳理國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈優(yōu)質(zhì)企業(yè)如下,建議投資者重點(diǎn)關(guān)注。

IDM:聞泰科技、揚(yáng)杰科技、捷捷微電、士蘭微

芯片設(shè)計(jì):韋爾股份、兆易創(chuàng)新、匯頂科技、中穎電子、圣邦股份、全志科技、富滿電子

設(shè)備:北方華創(chuàng)、長(zhǎng)川科技

材料:晶瑞股份、江豐電子、上海新陽(yáng)

制造:華虹半導(dǎo)體、中芯國(guó)際

封測(cè):通富微電、晶方科技、長(zhǎng)電科技

廠務(wù):太極實(shí)業(yè)

風(fēng)險(xiǎn)提示:

(1)經(jīng)濟(jì)環(huán)境下行,半導(dǎo)體行業(yè)需求疲軟的風(fēng)險(xiǎn);

(2)智能手機(jī)景氣度下降,半導(dǎo)體企業(yè)需求疲軟的風(fēng)險(xiǎn)

(3)中美貿(mào)易戰(zhàn)加劇,電子產(chǎn)業(yè)需求疲軟的風(fēng)險(xiǎn);

1 19Q1是全年景氣度低點(diǎn),產(chǎn)業(yè)景氣度逐季回升

半導(dǎo)體產(chǎn)業(yè)鏈較長(zhǎng),芯片產(chǎn)成品的庫(kù)存包括三個(gè)部分,芯片設(shè)計(jì)公司的庫(kù)存、分銷商的庫(kù)存、及終端應(yīng)用廠商的庫(kù)存。終端應(yīng)用廠商的芯片采購(gòu)一般以滿足生產(chǎn)的正常備貨為主,在行業(yè)需求疲軟時(shí)會(huì)率先將庫(kù)存壓力傳導(dǎo)至分銷商及供貨原廠。

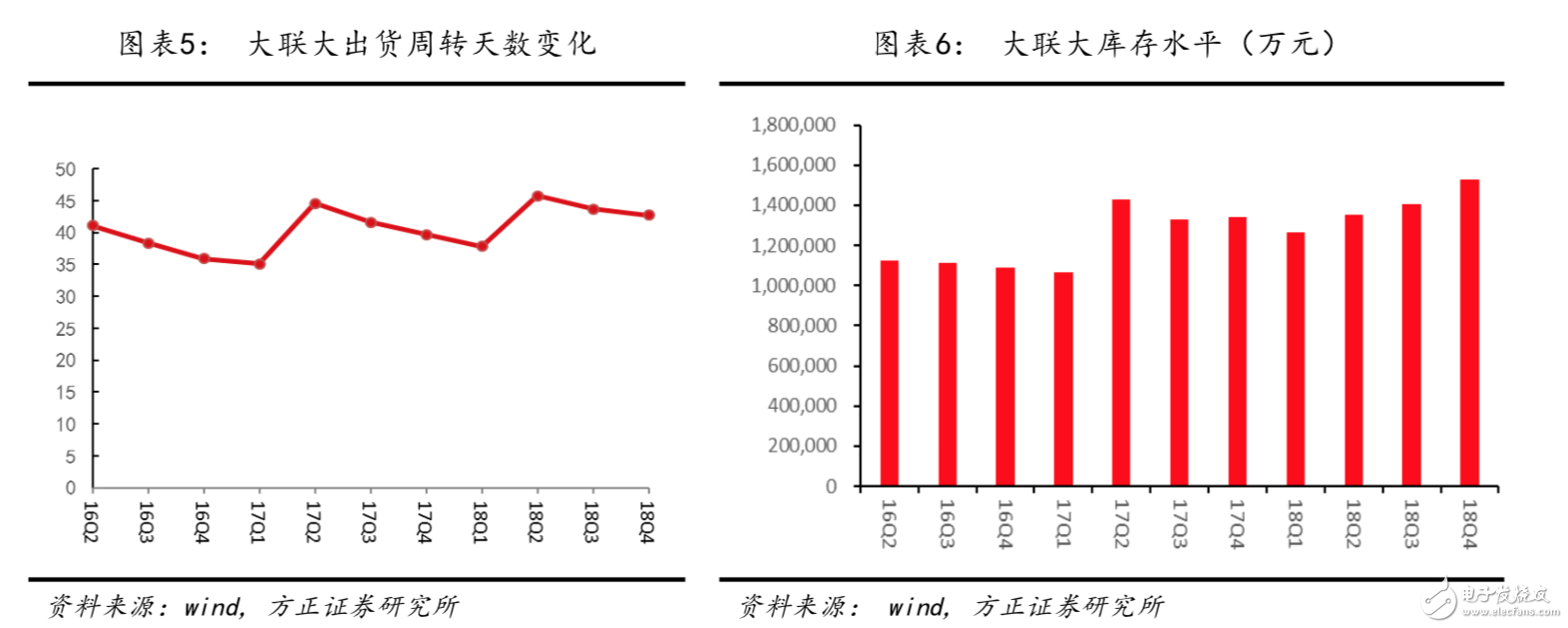

1.1 分銷商環(huán)節(jié),訂單出現(xiàn)回暖跡象

終端客戶的謹(jǐn)慎傳導(dǎo)至分銷商環(huán)節(jié),直接表現(xiàn)為book-to-bill比率的直線下降。直接的變化在于book-to-bill(訂單/出貨額比率)的下降。基于對(duì)未來(lái)中美貿(mào)易戰(zhàn)的不確定性擔(dān)憂,一些芯片終端客戶在18Q4取消了之前的訂單。在分銷商環(huán)節(jié),半導(dǎo)體產(chǎn)業(yè)庫(kù)存修正在18Q4已經(jīng)反映在訂單增速上,在19Q1將落實(shí)到銷售額層面。19Q1是半導(dǎo)體全年景氣度最低的一個(gè)季度,產(chǎn)業(yè)景氣度將逐個(gè)季度回升。

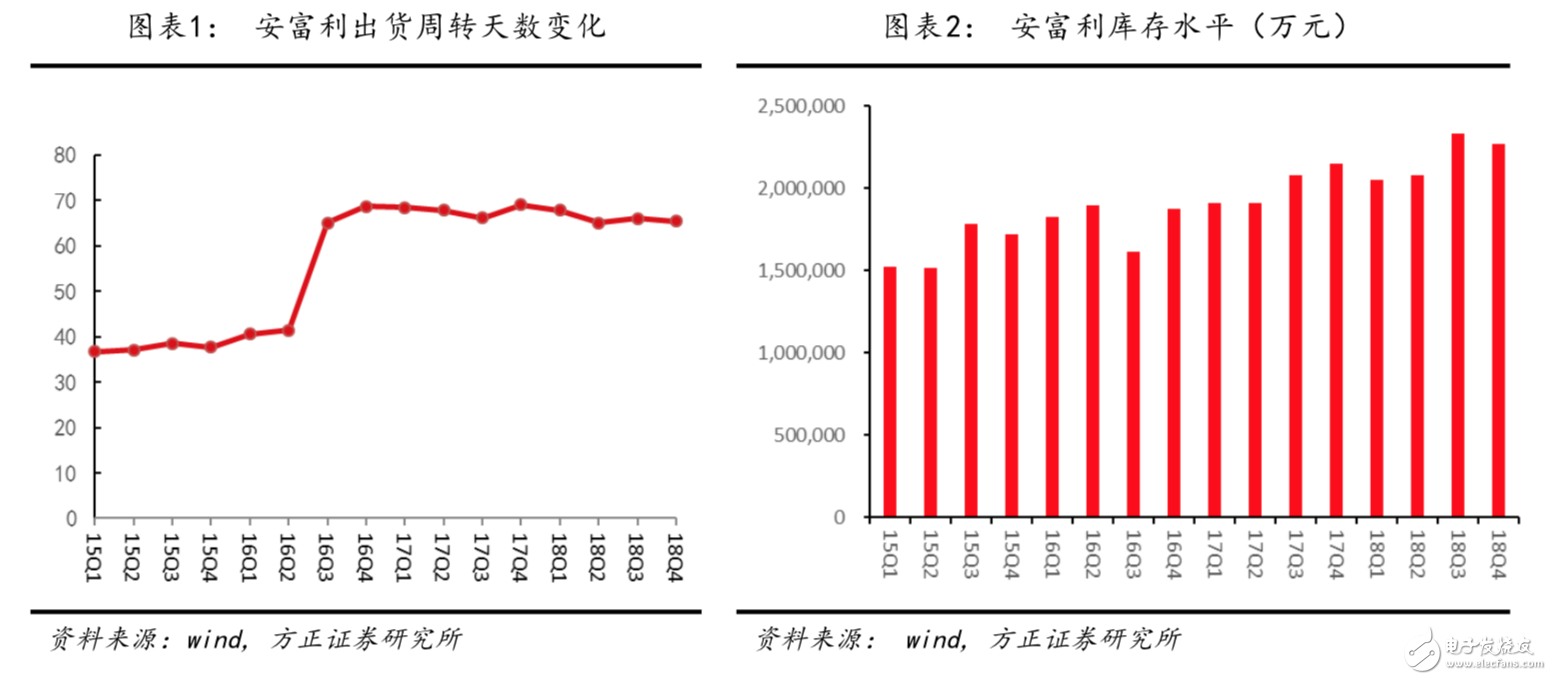

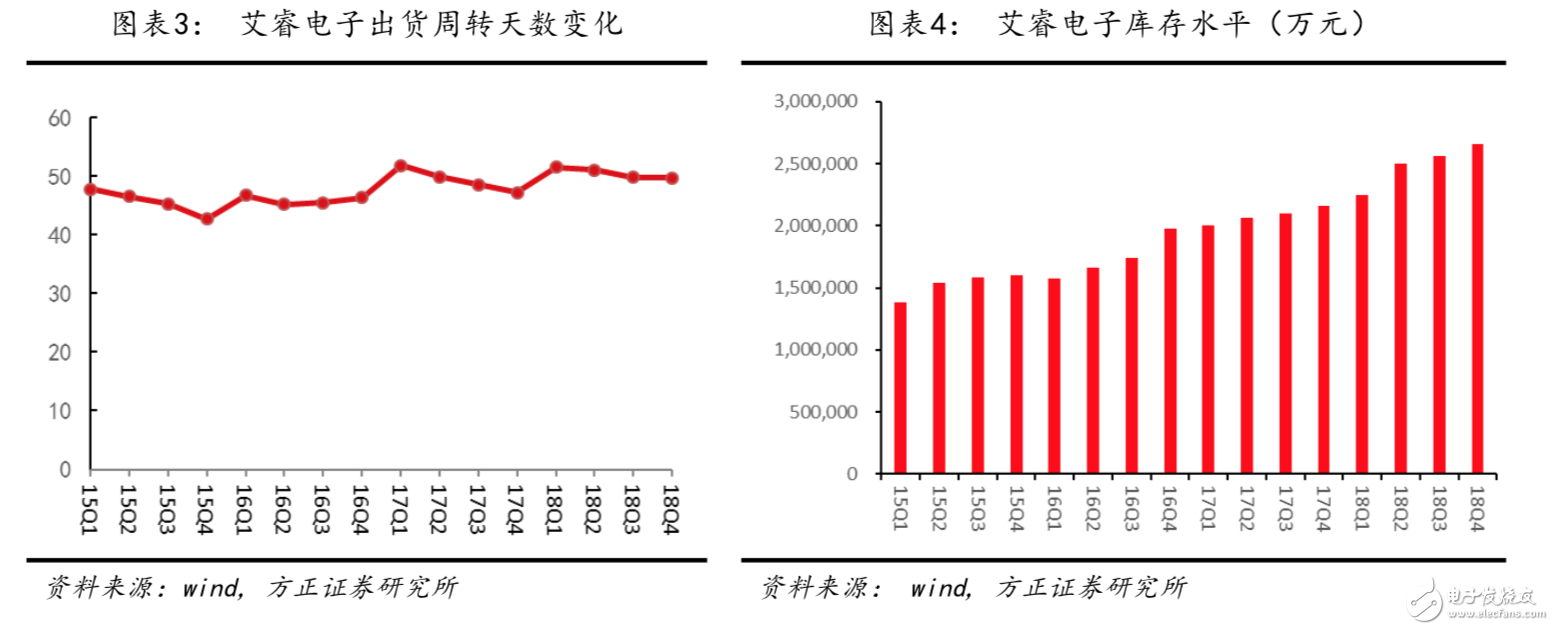

分區(qū)域看,歐洲、北美地區(qū)分銷商渠道book-to-bill比率保持平穩(wěn),亞洲地區(qū)book-to-bill大幅下滑。在18Q4,安富利在亞洲地區(qū)的訂單額下降20-25%,book-to-biil值已跌至0.8。艾睿電子在亞洲地區(qū)的訂單小幅下滑,book-to-bill值下滑至0.95。

展望2019Q2,我們認(rèn)為渠道端已經(jīng)完成大部分庫(kù)存去化,半導(dǎo)體整體銷售額增速趨于回暖。從全球最大電子分銷商艾睿電子數(shù)據(jù)來(lái)看,19年2月份訂單已經(jīng)出現(xiàn)回暖跡象,book-to-bill值開(kāi)始回升。

1.2 芯片設(shè)計(jì)原廠環(huán)節(jié),庫(kù)存小幅上升

高性能計(jì)算芯片:

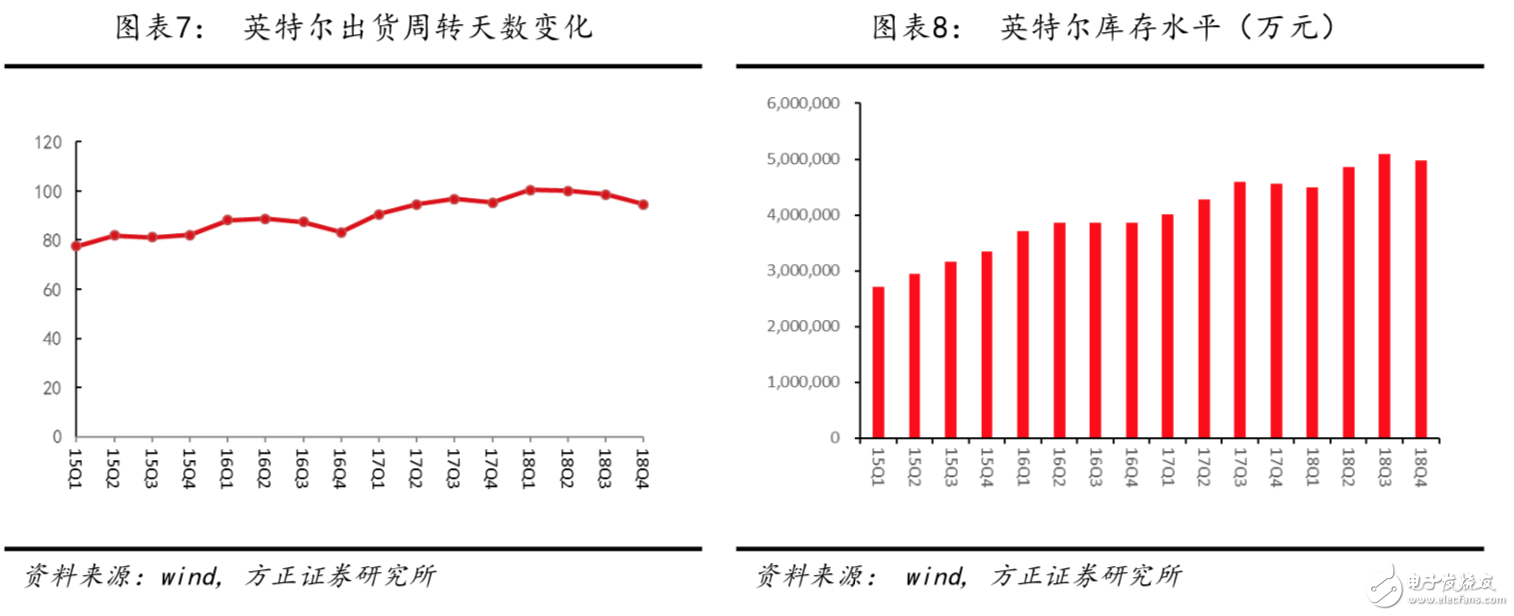

在高性能計(jì)算市場(chǎng),芯片設(shè)計(jì)公司端的庫(kù)存狀況整體比較健康。英特爾的CPU芯片產(chǎn)能在2018年整體較為緊張,在庫(kù)存上整體一直處于低位水平。在18Q4,英特爾的服務(wù)器CPU芯片庫(kù)存略有小幅上升。考慮到全球宏觀經(jīng)濟(jì)及中美貿(mào)易爭(zhēng)端給市場(chǎng)帶來(lái)的不確定性,主流廠商在2019年會(huì)采取更加保守的庫(kù)存管理策略。在19Q1,CPU市場(chǎng)渠道端庫(kù)存相比2018年年初上升約1.5-2周的水平。

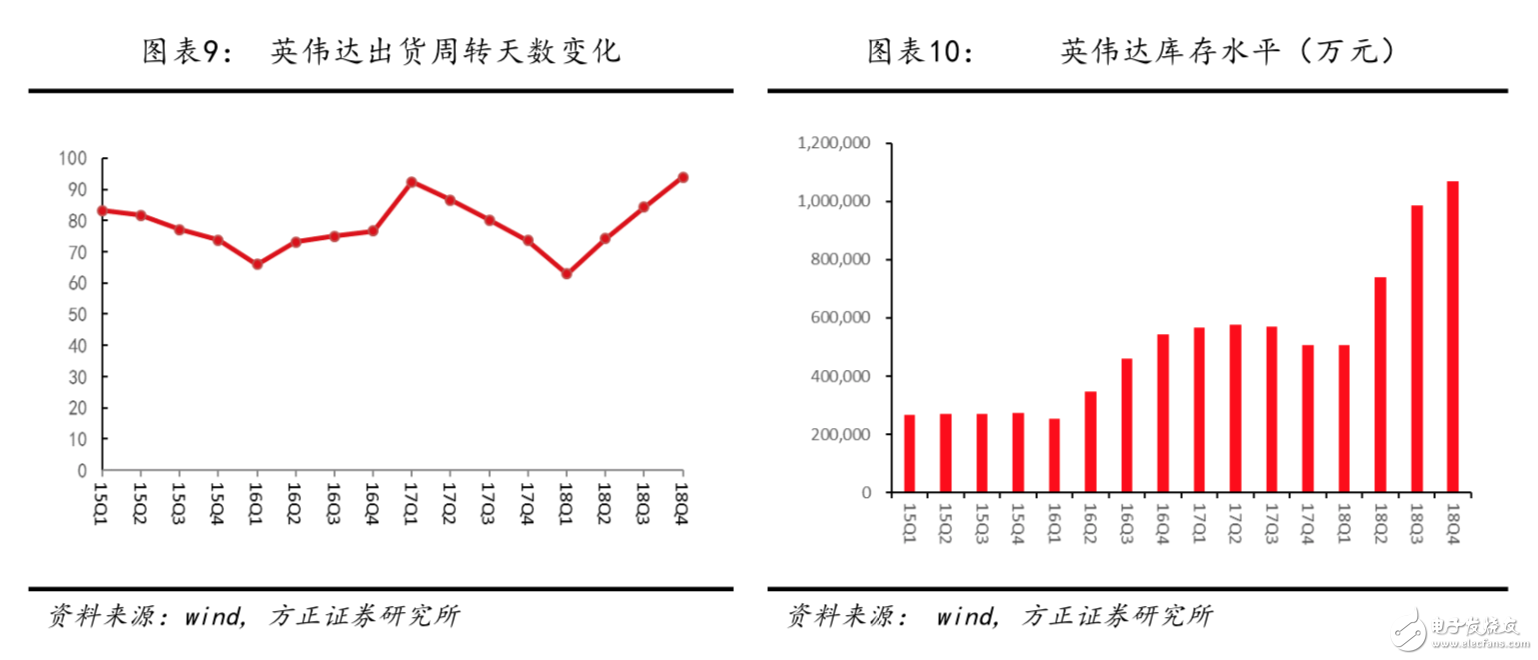

GPU領(lǐng)域,英偉達(dá)預(yù)計(jì)在2019Q1基本面見(jiàn)底。英偉達(dá)在渠道端的庫(kù)存較多,在2019Q1公司將基本完成渠道端的去庫(kù)存工作。由于前期比特幣需求斷崖式下跌,英偉達(dá)部分比特幣GPU芯片庫(kù)存在通過(guò)游戲機(jī)市場(chǎng)進(jìn)行消化。反映在2018Q4業(yè)績(jī)層面,英偉達(dá)的游戲GPU收入同比下降45%,導(dǎo)致股價(jià)在四季度調(diào)整較多。

模擬芯片:

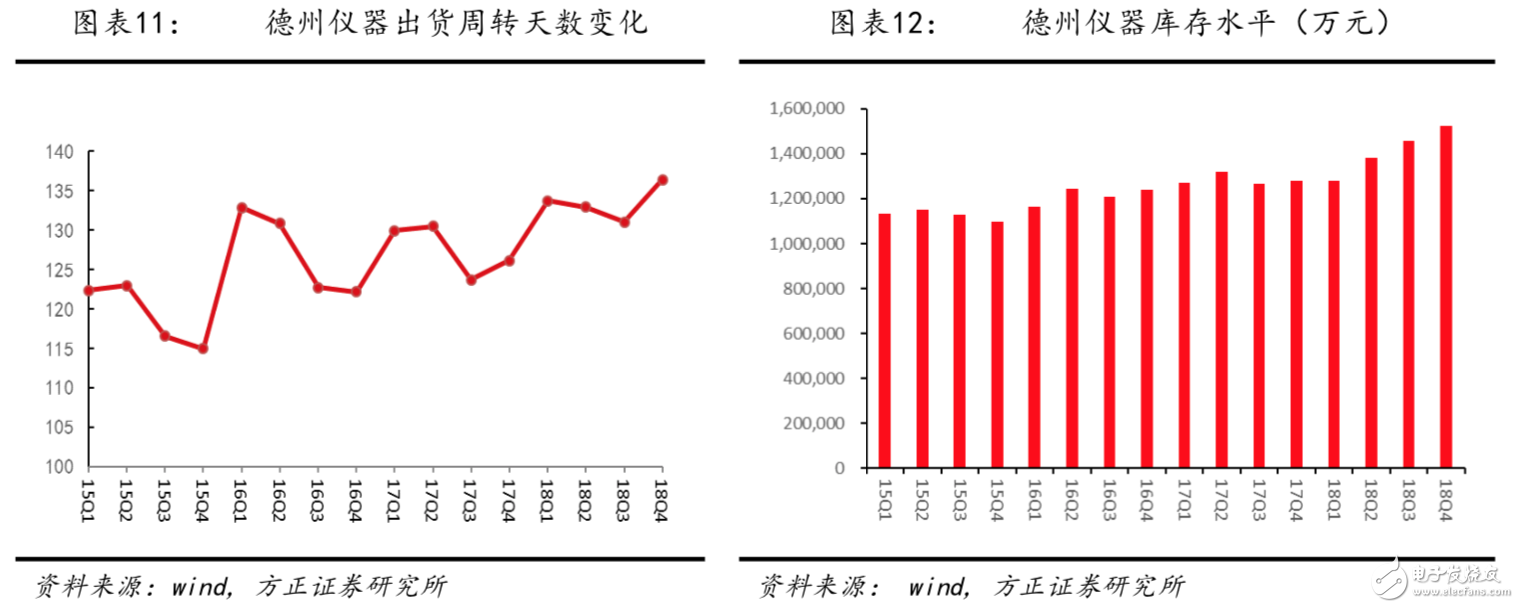

18Q4,德州儀器的庫(kù)存周轉(zhuǎn)天數(shù)達(dá)到152天,相比去年同期上升18天。公司庫(kù)存水平相比以往同期平均水平略有上升。模擬芯片行業(yè)具有品種多、產(chǎn)品生命周期長(zhǎng)的特征,庫(kù)存上升帶來(lái)的跌價(jià)風(fēng)險(xiǎn)較小。德州儀器經(jīng)營(yíng)上不會(huì)刻意降低庫(kù)存,公司計(jì)劃調(diào)高庫(kù)存周轉(zhuǎn)天數(shù)指標(biāo),未來(lái)數(shù)個(gè)季度保持高于歷史平均水平的庫(kù)存水平。

模擬芯片訂單小幅回暖,18Q4德州儀器book-to-bill比率環(huán)比略有回升。18Q4德州儀器的book-to-bill值達(dá)到0.98,相比前一個(gè)季度0.96略有回升,與去年同期0.98持平。

功率/汽車半導(dǎo)體芯片:

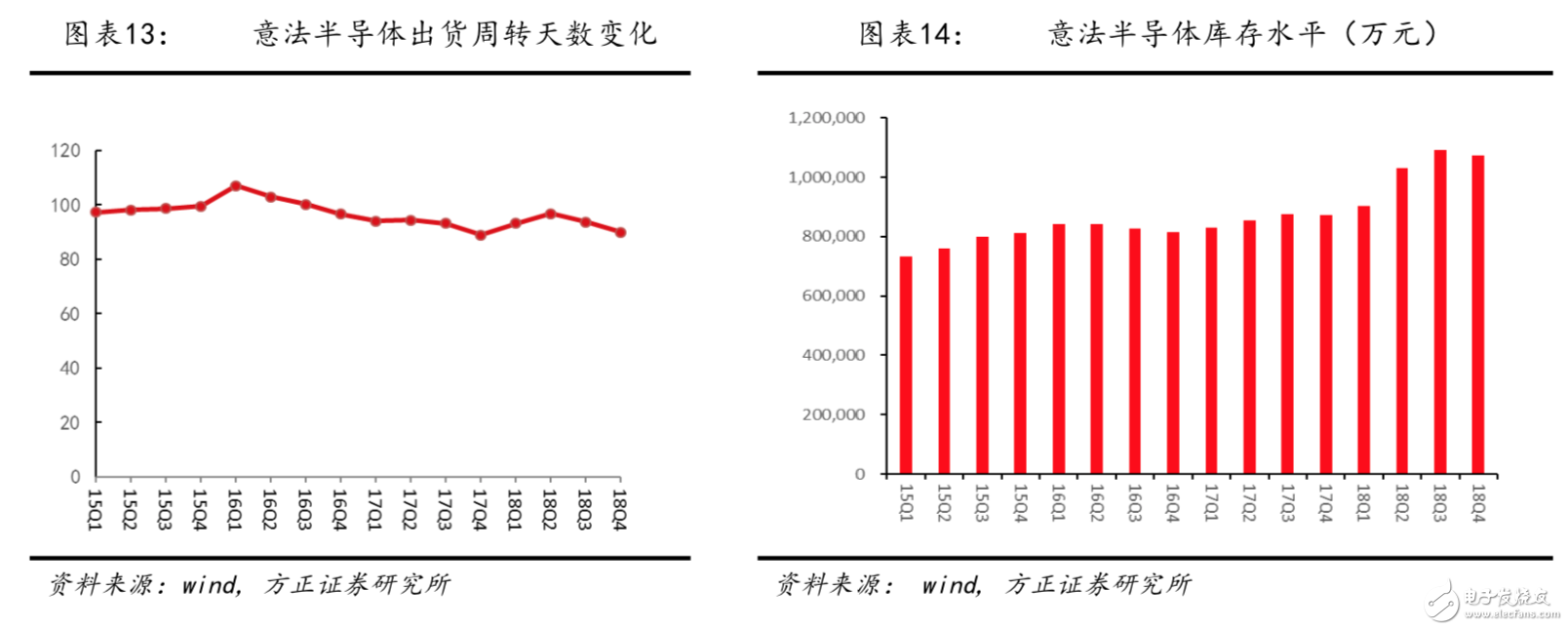

意法半導(dǎo)體:在18Q4,意法半導(dǎo)體主動(dòng)去庫(kù)存,公司庫(kù)存周轉(zhuǎn)天數(shù)從上個(gè)季度的95天下降至88天。預(yù)計(jì)到19Q1,公司產(chǎn)品將基本完成渠道庫(kù)存修正。渠道去庫(kù)存導(dǎo)致18Q4-19Q1銷售額增速較預(yù)期有所回落。預(yù)計(jì)去庫(kù)存周期將在19Q2結(jié)束,渠道庫(kù)存修正對(duì)公司19Q2的銷售不會(huì)再產(chǎn)生影響。公司的晶圓制造工廠產(chǎn)能目前已經(jīng)滿載,需求出現(xiàn)邊際回暖跡象。汽車應(yīng)用創(chuàng)新不斷,意法半導(dǎo)體推出了碳化硅芯片、ADAS芯片、40納米MCU芯片等新產(chǎn)品,以汽車半導(dǎo)體新興需求彌補(bǔ)庫(kù)存修正帶來(lái)的訂單下滑影響。

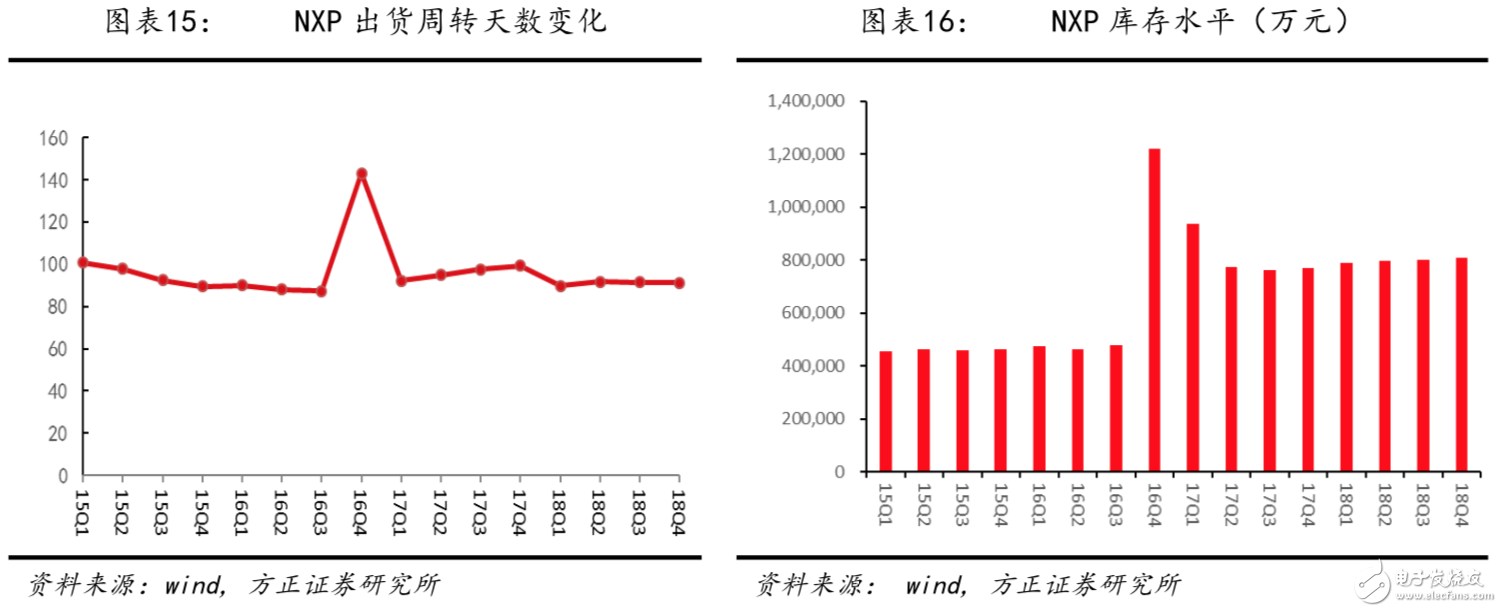

NXP:在18Q4,公司庫(kù)存周轉(zhuǎn)天數(shù)達(dá)到102天,相比前一季度上升2天。公司在歐洲、北美的市場(chǎng)需求基本平穩(wěn),在中國(guó)的銷售遇到挑戰(zhàn)。中國(guó)地區(qū)的渠道商下單趨于謹(jǐn)慎,建庫(kù)存的動(dòng)力較弱。影響渠道庫(kù)存的核心驅(qū)動(dòng)在于中美貿(mào)易戰(zhàn)的不確定性。NXP本身的庫(kù)存偏高,在公司各項(xiàng)去庫(kù)存措施下,19Q1庫(kù)存預(yù)計(jì)會(huì)有所下降,公司的庫(kù)存目標(biāo)是達(dá)到95天的理想水平。

通信芯片:

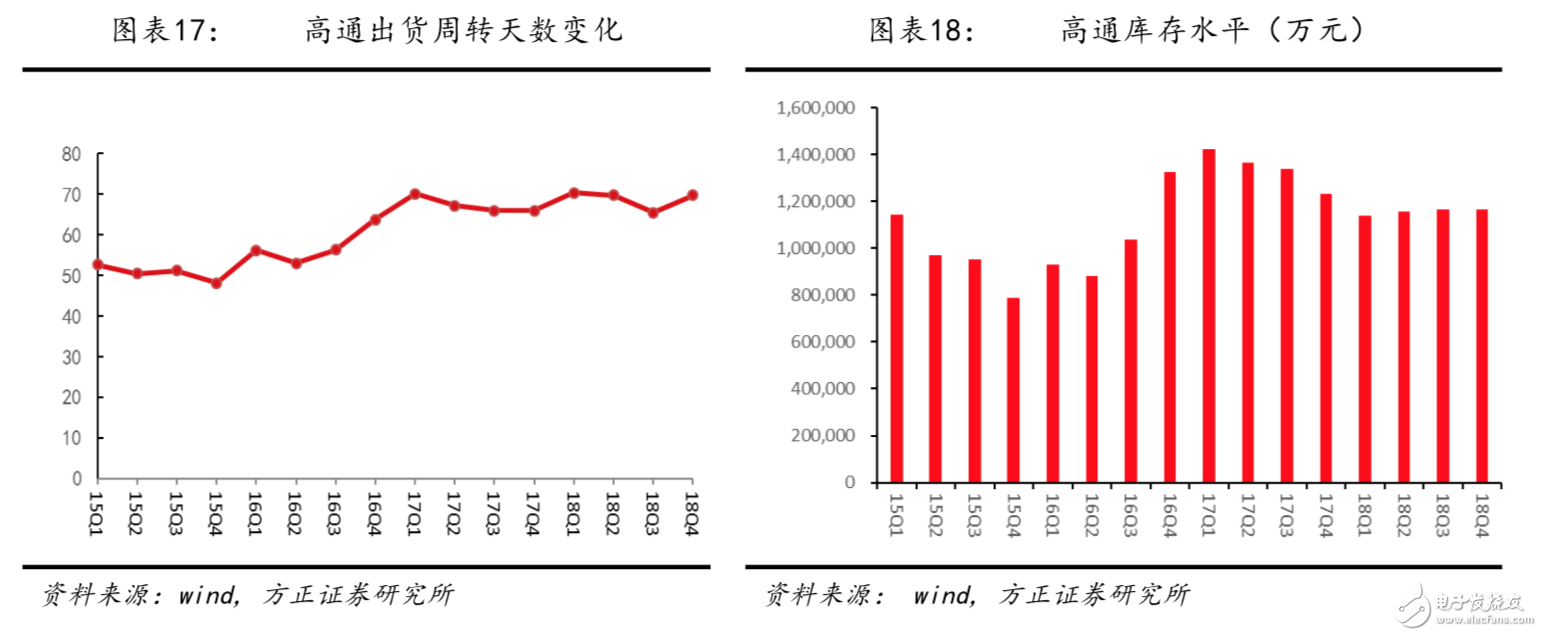

手機(jī)換機(jī)周期拉長(zhǎng),出貨量呈現(xiàn)出下滑趨勢(shì)。通信芯片龍頭廠商高通視角來(lái)看,國(guó)內(nèi)手機(jī)市場(chǎng)在19Q1處于渠道去庫(kù)存階段。蘋(píng)果在今年年初首次非官方降價(jià),降低一級(jí)渠道拿貨價(jià),以促進(jìn)渠道快速去庫(kù)存。

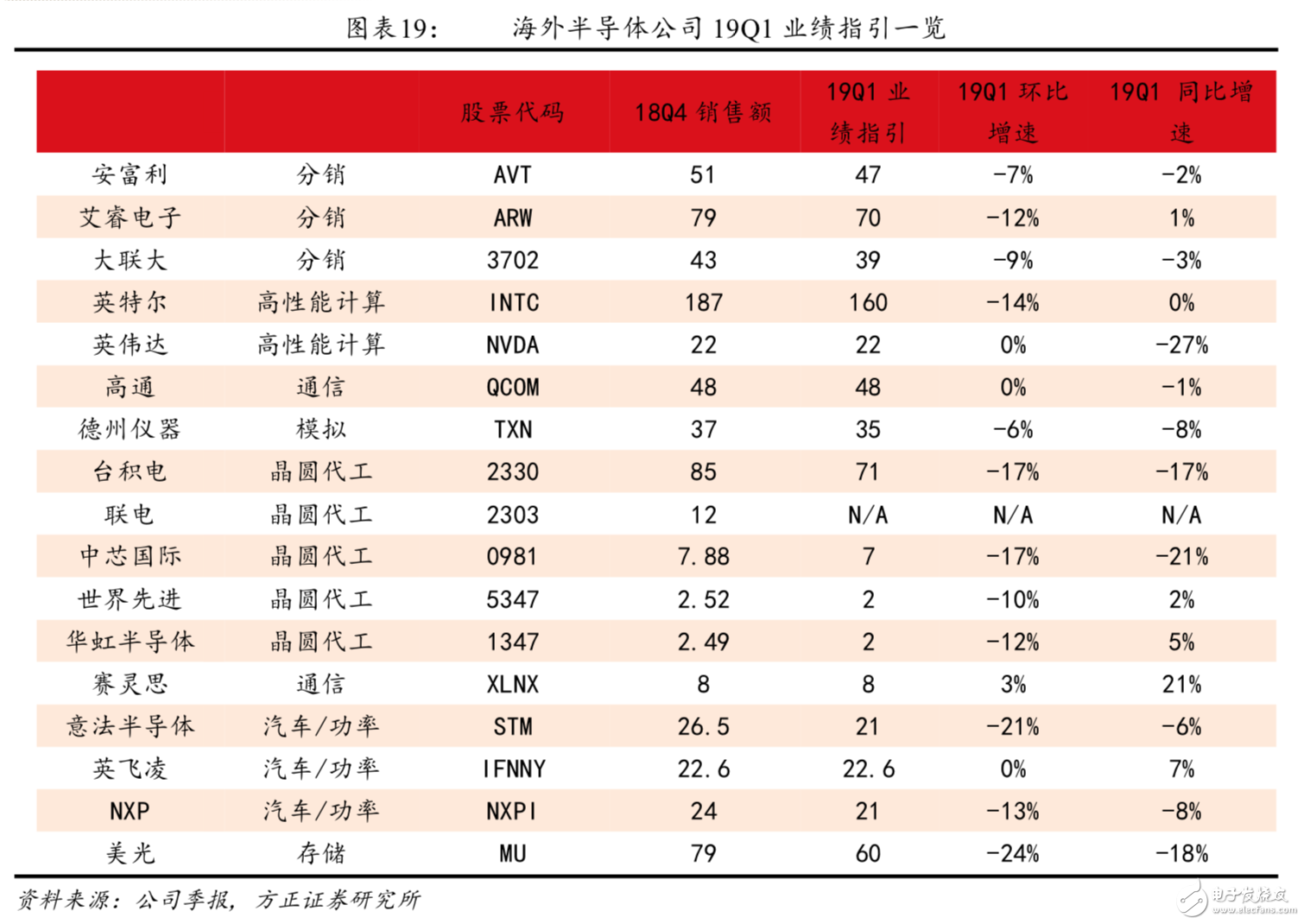

在19Q1保持正增長(zhǎng)的半導(dǎo)體公司有分銷企業(yè)艾睿電子、晶圓代工企業(yè)世界先進(jìn)及華虹半導(dǎo)體、FPGA芯片廠商賽靈思、功率半導(dǎo)體廠商英飛凌。在19Q1業(yè)績(jī)下滑較大的有GPU芯片廠商英偉達(dá)、晶圓代工企業(yè)臺(tái)積電及中芯國(guó)際、存儲(chǔ)芯片廠商美光。

1.3 去庫(kù)存趨于完成,部分半導(dǎo)體產(chǎn)品出現(xiàn)漲價(jià)預(yù)期

半導(dǎo)體行業(yè)庫(kù)存處于低位,部分產(chǎn)品庫(kù)存周期見(jiàn)底,預(yù)計(jì)19Q2開(kāi)始進(jìn)入補(bǔ)庫(kù)存階段。全球半導(dǎo)體從18Q4開(kāi)始的庫(kù)存修正持續(xù)到現(xiàn)在,渠道庫(kù)存已經(jīng)處于低位,近期二極管、MOSFET等功率器件產(chǎn)品在分銷渠道端出現(xiàn)交期延長(zhǎng)、價(jià)格上漲的趨勢(shì),側(cè)面驗(yàn)證部分產(chǎn)品渠道庫(kù)存見(jiàn)底。我們認(rèn)為半導(dǎo)體庫(kù)存修正接近尾聲,19Q2開(kāi)始渠道庫(kù)存逐季回升,疊加行業(yè)需求在今年下半年的回暖因素,半導(dǎo)體景氣度逐季向好改善。

1.4 5G、汽車半導(dǎo)體景氣度保持高漲

海外半導(dǎo)體指數(shù)率先觸底反彈,映射到A股市場(chǎng)半導(dǎo)體板塊有望持續(xù)反彈。從海外半導(dǎo)體市場(chǎng)表現(xiàn)來(lái)看,費(fèi)城半導(dǎo)體指數(shù)1月中旬開(kāi)始觸底反彈,市場(chǎng)開(kāi)始修正對(duì)半導(dǎo)體的悲觀預(yù)期。5G半導(dǎo)體及汽車半導(dǎo)體等高景氣方向引領(lǐng)費(fèi)城半導(dǎo)體指數(shù)反彈。

在5G方向,基站FPGA龍頭企業(yè)賽靈思通信業(yè)務(wù)四季度增長(zhǎng)41%,5G邏輯在基站端開(kāi)始兌現(xiàn),下一階段將從基站端傳導(dǎo)至終端,預(yù)計(jì)今年下半年5G終端會(huì)有小規(guī)模出貨,到2020年實(shí)現(xiàn)大規(guī)模上量。

在汽車半導(dǎo)體方向,電動(dòng)汽車在2018年銷量突破200萬(wàn)輛,相比2017年強(qiáng)勁增長(zhǎng)72%。電動(dòng)汽車銷量高成長(zhǎng)疊加電動(dòng)車半導(dǎo)體用量激增因素,汽車半導(dǎo)體在2019年將延續(xù)高景氣度。在2018年Q4意法半導(dǎo)體的汽車業(yè)務(wù)業(yè)績(jī)?cè)鲩L(zhǎng)39%,微觀上驗(yàn)證了汽車半導(dǎo)體的高景氣邏輯。

映射到A股市場(chǎng),我們認(rèn)為5G半導(dǎo)體+汽車半導(dǎo)體引領(lǐng)行業(yè)估值修復(fù),重點(diǎn)推薦功率半導(dǎo)體、CIS圖像傳感器等汽車半導(dǎo)體方向。

2 存儲(chǔ)器處在價(jià)格下跌通道,部分特殊型存儲(chǔ)器價(jià)格企穩(wěn)

主流存儲(chǔ)器產(chǎn)品延續(xù)跌價(jià)趨勢(shì),部分特殊型存儲(chǔ)器價(jià)格趨于企穩(wěn)。主流存儲(chǔ)器品種在2018Q1開(kāi)始出現(xiàn)價(jià)格下跌趨勢(shì),Nand Flash目前均價(jià)已經(jīng)達(dá)到2017年初價(jià)格上漲前的水平,DRAM價(jià)格跌幅小于Nand Flash,目前DRAM均價(jià)已經(jīng)達(dá)到2017年年中的價(jià)格水平。我們認(rèn)為主流存儲(chǔ)器價(jià)格在2019年繼續(xù)承壓,處在下跌通道中。根據(jù)美光最新季報(bào)指引,在2019年一季度,DRAM均價(jià)預(yù)計(jì)環(huán)比下降高個(gè)位數(shù)比例,NAND均價(jià)預(yù)計(jì)環(huán)比下降10-15%。

特殊型存儲(chǔ)器市場(chǎng),中小容量Nor Flash競(jìng)爭(zhēng)激烈,價(jià)格壓力較大,中高容量Nor Flash價(jià)格企穩(wěn),特別是汽車及工業(yè)應(yīng)用領(lǐng)域供需格局良好價(jià)格壓力較小。

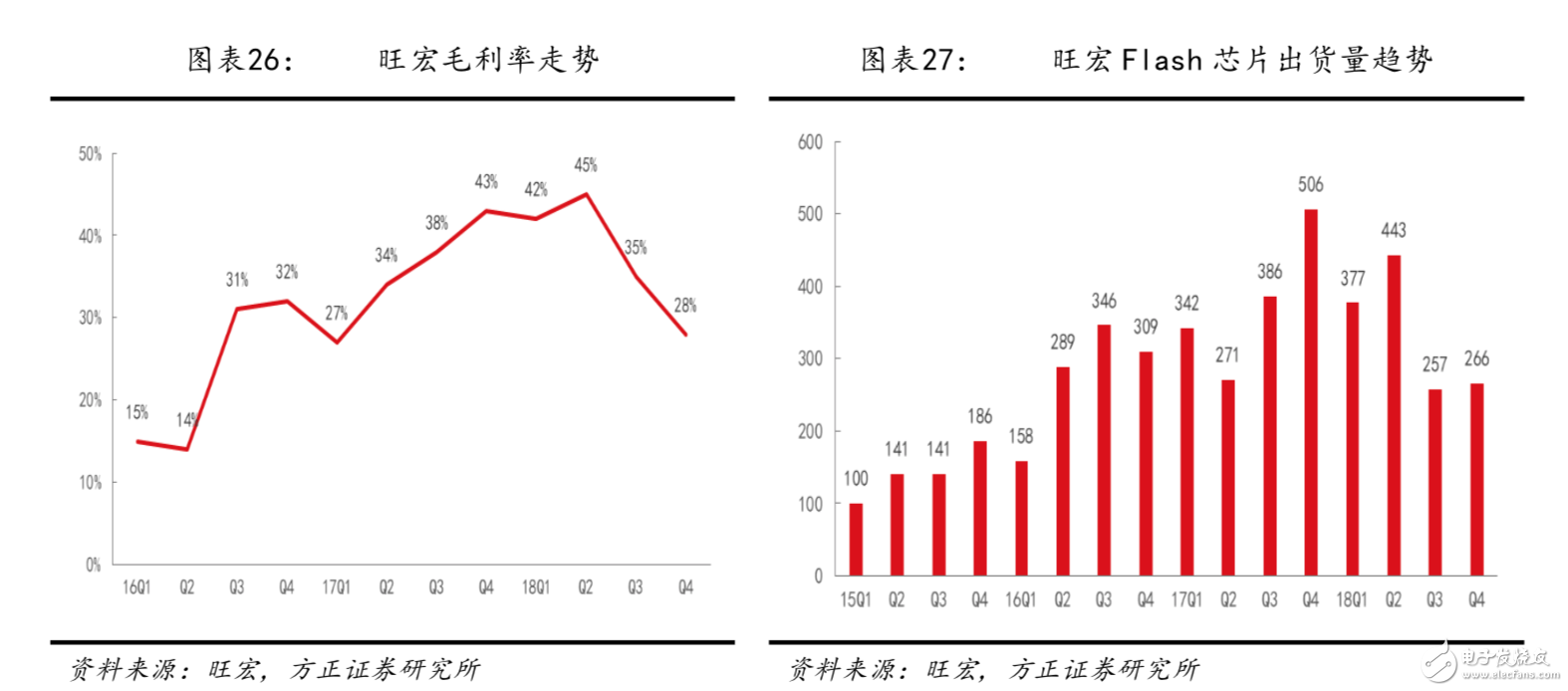

Nor Flash市場(chǎng)競(jìng)爭(zhēng)激烈,上半年價(jià)格壓力較大。行業(yè)龍頭旺宏18Q4毛利率下降28%,環(huán)比上個(gè)季度下降7個(gè)百分點(diǎn),同比去年同期下降15個(gè)百分點(diǎn)。旺宏業(yè)績(jī)下滑主因在于flash價(jià)格下跌,其中大容量nor flash跌價(jià)有限,中小容量?jī)r(jià)格壓力較大。面對(duì)中小容量nor flash市場(chǎng)的激烈競(jìng)爭(zhēng),旺宏將戰(zhàn)略重心轉(zhuǎn)移至汽車、工業(yè)應(yīng)用的nor flash市場(chǎng),漸漸退出消費(fèi)、計(jì)算等應(yīng)用市場(chǎng)。在18Q4,旺宏在消費(fèi)類應(yīng)用的銷售額同比下降48%,在計(jì)算類的應(yīng)用同比下降21%,在汽車應(yīng)用市場(chǎng)的銷售額小幅下降,同比下降3%

展望2019年,Nor Flash市場(chǎng)下半年景氣度將有所回升。旺宏計(jì)劃在2019年資本開(kāi)支149億新臺(tái)幣,更新擴(kuò)充12寸線。在技術(shù)上,旺宏會(huì)加大19nm NAND及55 nm Nor Flash的產(chǎn)品優(yōu)化力度,提升高端產(chǎn)品競(jìng)爭(zhēng)力。

3 大項(xiàng)目陸續(xù)進(jìn)入設(shè)備采購(gòu)階段,國(guó)產(chǎn)半導(dǎo)體設(shè)備放量可期

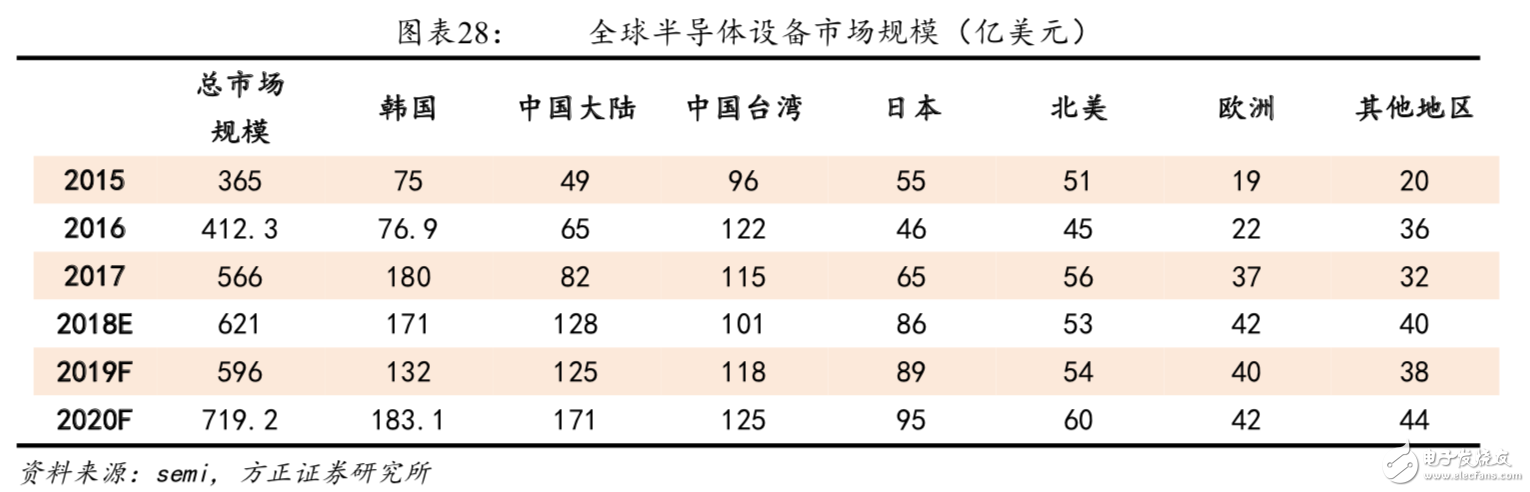

全球來(lái)看,存儲(chǔ)+晶圓代工貢獻(xiàn)了90%以上的半導(dǎo)體設(shè)備采購(gòu)額。IC設(shè)備國(guó)產(chǎn)化的核心驅(qū)動(dòng)在長(zhǎng)江存儲(chǔ)、合肥長(zhǎng)鑫、中芯國(guó)際、華虹四家。包括長(zhǎng)江存儲(chǔ)的擴(kuò)產(chǎn)、華虹無(wú)錫項(xiàng)目、中芯B3項(xiàng)目等國(guó)產(chǎn)IC設(shè)備采購(gòu)體量較高。

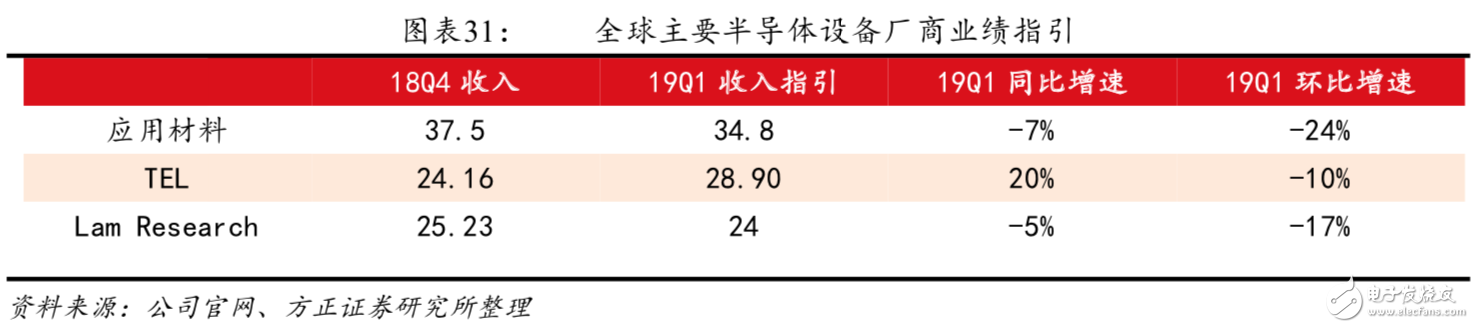

晶圓廠建設(shè)節(jié)奏在2019年將有所放緩。應(yīng)用材料預(yù)計(jì)2019年中國(guó)外資晶圓廠及內(nèi)資晶圓廠的設(shè)備采購(gòu)規(guī)模均有所下降。設(shè)備市場(chǎng)需求的重心將轉(zhuǎn)向晶圓代工,存儲(chǔ)器設(shè)備采購(gòu)規(guī)模弱于晶圓代工。特別在傳統(tǒng)制程領(lǐng)域,傳感器、IoT等應(yīng)用的晶圓代工需求旺盛,市場(chǎng)主流廠商在2019年將加大相關(guān)制程設(shè)備的采購(gòu)力度。

4 行業(yè)估值回調(diào)近50%,短期看估值修復(fù)機(jī)會(huì)

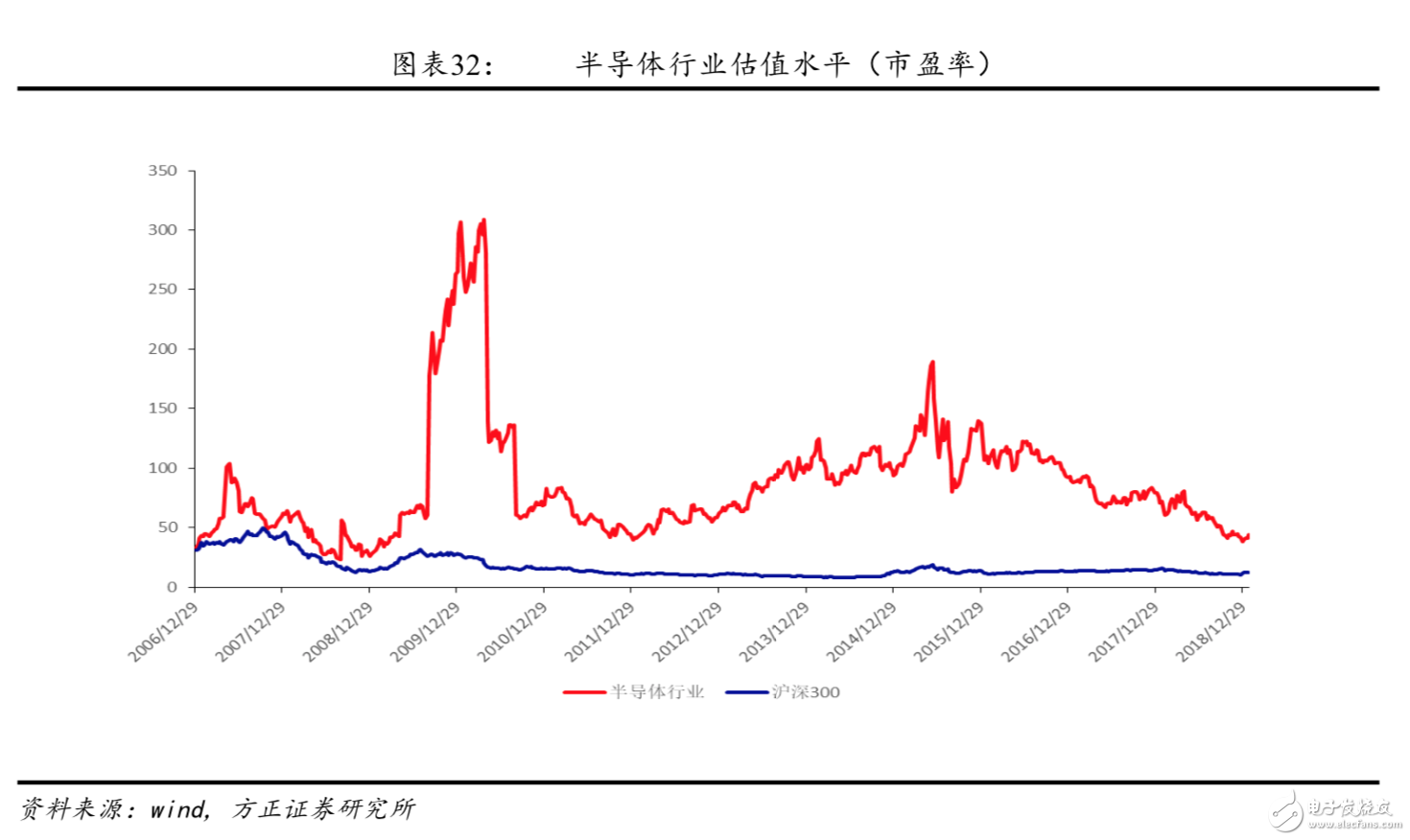

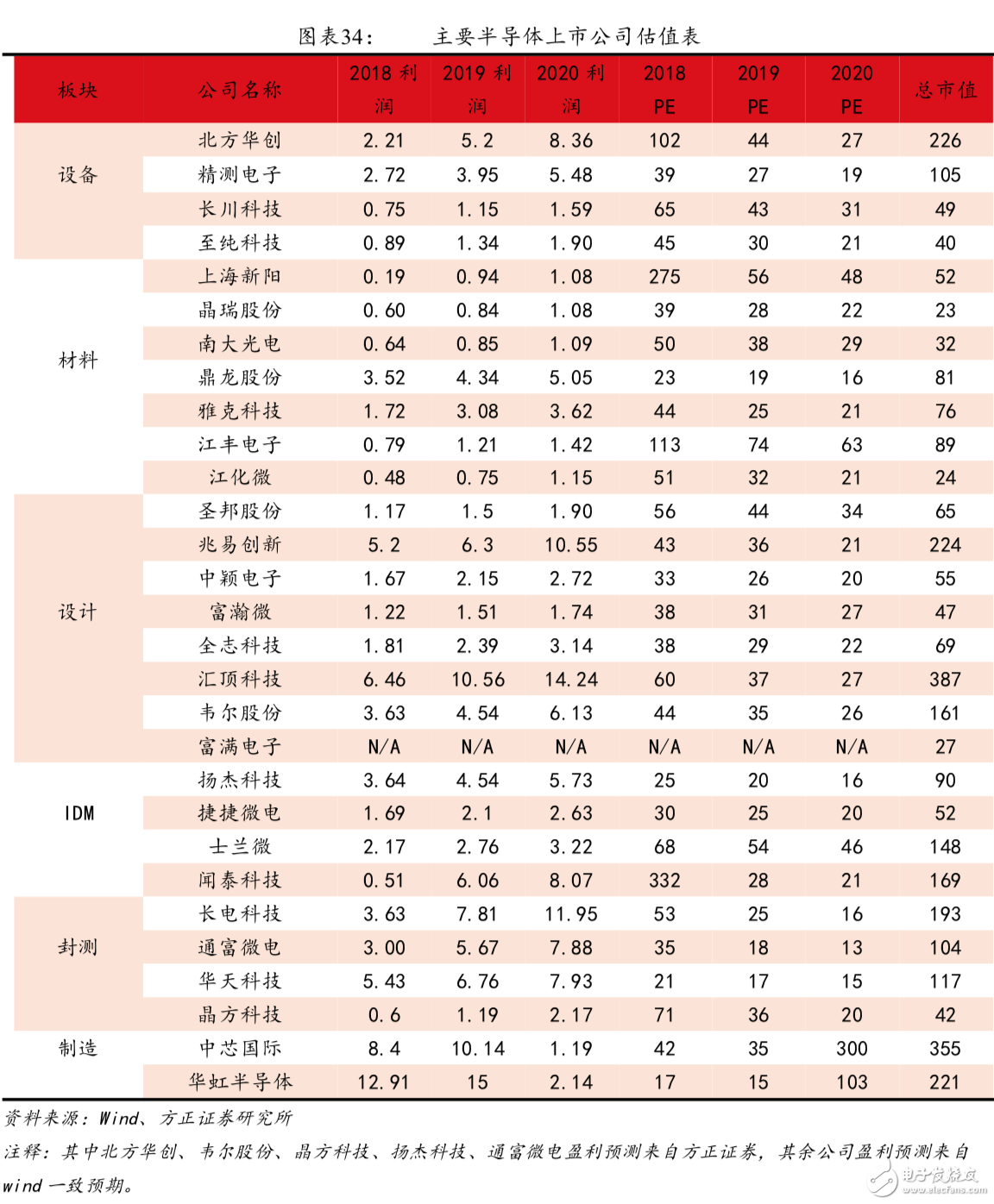

相對(duì) 2018 年高點(diǎn)時(shí)期,半導(dǎo)體行業(yè)整體估值已調(diào)整近 50%,看 好估值修復(fù)反彈行情。目前半導(dǎo)體行業(yè)整體估值水平回落到 42 倍, 相比 2018 年高點(diǎn)下降近 50%。拉長(zhǎng)時(shí)間來(lái)看,半導(dǎo)體板塊當(dāng)前估值 與 2008 年經(jīng)濟(jì)危機(jī)時(shí)相當(dāng),回到過(guò)去十年低點(diǎn)區(qū)域。《科創(chuàng)板上市公 司監(jiān)管辦法》于今年一月底正式出臺(tái),在上市條件方面引入了市值、 現(xiàn)金流、研發(fā)投入等新的衡量標(biāo)準(zhǔn),多樣化的審核體系有利于推動(dòng)更 多高科技企業(yè)進(jìn)入資本市場(chǎng)。市場(chǎng)對(duì)于科技企業(yè)的估值重新衡量,高 科技行業(yè)板塊的風(fēng)險(xiǎn)偏好持續(xù)上升。中興通訊芯片禁運(yùn)事件折射出本 土終端品牌缺“芯”之痛,實(shí)現(xiàn)芯片國(guó)產(chǎn)化迫在眉睫,半導(dǎo)體板塊的 估值水平迎來(lái)觸底反彈。

5 投資建議

綜合來(lái)看半導(dǎo)體庫(kù)存修正在19Q1趨于完成,基本面逐季回升,5G、汽車半導(dǎo)體方向景氣度高漲;半導(dǎo)體板塊估值已經(jīng)處于過(guò)去十年歷史底部區(qū)域,相對(duì)2018年高點(diǎn)估值已調(diào)整近50%;科創(chuàng)板推出在即,數(shù)家半導(dǎo)體公司將登陸科創(chuàng)板,短期來(lái)看半導(dǎo)體板塊迎來(lái)估值修復(fù)行情。我們梳理國(guó)內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈優(yōu)質(zhì)企業(yè)如下,建議投資者重點(diǎn)關(guān)注。

IDM:聞泰科技、揚(yáng)杰科技、捷捷微電、士蘭微

芯片設(shè)計(jì):韋爾股份、兆易創(chuàng)新、匯頂科技、中穎電子、圣邦股份、全志科技、富滿電子

設(shè)備:北方華創(chuàng)、長(zhǎng)川科技

材料:晶瑞股份、江豐電子、上海新陽(yáng)

制造:華虹半導(dǎo)體、中芯國(guó)際

封測(cè):通富微電、晶方科技、長(zhǎng)電科技

廠務(wù):太極實(shí)業(yè)

6 風(fēng)險(xiǎn)提示

(1)經(jīng)濟(jì)環(huán)境下行,半導(dǎo)體行業(yè)需求疲軟的風(fēng)險(xiǎn);

(2)智能手機(jī)景氣度下降,半導(dǎo)體企業(yè)需求疲軟的風(fēng)險(xiǎn)

(3)中美貿(mào)易戰(zhàn)加劇,電子產(chǎn)業(yè)需求疲軟的風(fēng)險(xiǎn);

本文轉(zhuǎn)自:方正電子;作者:首席分析師 蘭飛;分析師 賀茂飛

聲明:本文內(nèi)容及配圖由入駐作者撰寫(xiě)或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問(wèn)題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27305瀏覽量

218165 -

模擬芯片

+關(guān)注

關(guān)注

8文章

626瀏覽量

51191 -

5G

+關(guān)注

關(guān)注

1354文章

48439瀏覽量

563998

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

去庫(kù)存效果怎樣?9家大廠中報(bào),看功率半導(dǎo)體市場(chǎng)年底走勢(shì)

今年以來(lái),包括功率半導(dǎo)體在內(nèi)的整個(gè)半導(dǎo)體市場(chǎng)都面臨庫(kù)存水位過(guò)高的問(wèn)題,盡管AI市場(chǎng)上服務(wù)器電源成為了功率半導(dǎo)體市場(chǎng)的新寵兒,但市場(chǎng)增長(zhǎng)的腳步依然有所放緩。 今年截至8月30日,我們統(tǒng)計(jì)

中國(guó)半導(dǎo)體的鏡鑒之路

、 派出大量最聰明的學(xué)生到美國(guó)去學(xué)習(xí)。 那個(gè)時(shí)候,美國(guó)半導(dǎo)體的重鎮(zhèn)或者說(shuō)唯一重鎮(zhèn)就是斯坦福大學(xué),半導(dǎo)體的大部分發(fā)明人都是斯坦福大學(xué)的全職教授。如果有機(jī)會(huì)能夠把學(xué)生派到斯坦福大學(xué)某個(gè)大牌教授旗下做他

發(fā)表于 11-04 12:00

半導(dǎo)體行業(yè)諧波監(jiān)測(cè)與治理系統(tǒng)解決方案

政策支持半導(dǎo)體行業(yè)發(fā)展,為半導(dǎo)體材料產(chǎn)業(yè)的發(fā)展提供良好的發(fā)展環(huán)境。為應(yīng)對(duì)國(guó)外技術(shù)出口管制風(fēng)險(xiǎn),多家中國(guó)半導(dǎo)體企業(yè)也增加了材料國(guó)產(chǎn)化率要求,加

恩智浦半導(dǎo)體攜手亞馬遜云科技,共創(chuàng)新紀(jì)元半導(dǎo)體創(chuàng)新之路

的大部分遷移至亞馬遜云科技平臺(tái)。這一舉措建立在雙方過(guò)去三年成功合作的基礎(chǔ)上,恩智浦半導(dǎo)體將借助亞馬遜云科技的高性能、可擴(kuò)展性及安全可靠的云服務(wù),為汽車、物聯(lián)網(wǎng)、移動(dòng)通信等多個(gè)領(lǐng)域提供更加先進(jìn)的

半導(dǎo)體

本人接觸質(zhì)量工作時(shí)間很短,經(jīng)驗(yàn)不足,想了解一下,在半導(dǎo)體行業(yè)中,由于客戶端使用問(wèn)題造成器件失效,失效率為多少時(shí)會(huì)接受客訴

發(fā)表于 07-11 17:00

電子元器件行業(yè)景氣度將回升

深圳華強(qiáng)指出,當(dāng)下電子元器件行業(yè)庫(kù)存消化接近尾聲,半導(dǎo)體主要應(yīng)用領(lǐng)域之一的消費(fèi)電子市場(chǎng)呈現(xiàn)出一定的需求回暖現(xiàn)象,各種電子元件價(jià)格整體穩(wěn)定,出現(xiàn)了景氣度緩慢復(fù)蘇的信號(hào)。

全球半導(dǎo)體行業(yè)需求低迷,景氣持續(xù)低迷

眾多大型半導(dǎo)體廠商紛紛召開(kāi)法人說(shuō)明會(huì),繼晶圓代工巨頭臺(tái)積電下調(diào)半導(dǎo)體及晶圓代工業(yè)產(chǎn)值增長(zhǎng)預(yù)測(cè)后,其他廠商也透露,部分客戶庫(kù)存調(diào)整速度慢于預(yù)期,尤其是

一、二、三代半導(dǎo)體的區(qū)別

在5G和新能源汽車等新市場(chǎng)需求的驅(qū)動(dòng)下,第三代半導(dǎo)體材料有望迎來(lái)加速發(fā)展。硅基半導(dǎo)體的性能已無(wú)法完全滿足5G和新能源

發(fā)表于 04-18 10:18

?3034次閱讀

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

臺(tái)積電的 Suk Lee 發(fā)表了題為“摩爾定律和半導(dǎo)體行業(yè)的第四個(gè)時(shí)代”的主題演講。Suk Lee表示,任何試圖從半導(dǎo)體行業(yè)傳奇而動(dòng)蕩的歷史中發(fā)掘出一些意義的事情都會(huì)引起我的注意。正

發(fā)表于 03-27 16:17

汽車半導(dǎo)體庫(kù)存周轉(zhuǎn)減緩,需求相應(yīng)放緩

本次研究涵蓋全球主要汽車半導(dǎo)體生產(chǎn)商,即美國(guó)德州儀器、德國(guó)英飛凌科技、荷蘭恩智浦半導(dǎo)體、瑞士意法半導(dǎo)體以及日本瑞薩電子等。通過(guò)QUICK FactSet數(shù)據(jù)計(jì)算出各季度存貨與每日銷售額

半導(dǎo)體發(fā)展的四個(gè)時(shí)代

臺(tái)積電的 Suk Lee 發(fā)表了題為“摩爾定律和半導(dǎo)體行業(yè)的第四個(gè)時(shí)代”的主題演講。Suk Lee表示,任何試圖從半導(dǎo)體行業(yè)傳奇而動(dòng)蕩的歷史中發(fā)掘出一些意義的事情都會(huì)引起我的注意。正如

發(fā)表于 03-13 16:52

云途半導(dǎo)體完成大額融資,加速高端汽車芯片國(guó)產(chǎn)化進(jìn)程

云途半導(dǎo)體自成立以來(lái),始終專注于高端汽車芯片的研發(fā),致力于推進(jìn)其國(guó)產(chǎn)商品質(zhì)汽車芯片實(shí)現(xiàn)商業(yè)化。迄今為止,云途半導(dǎo)體已經(jīng)

這類芯片,將引領(lǐng)半導(dǎo)體復(fù)蘇

2024年預(yù)計(jì)島內(nèi)外半導(dǎo)體業(yè)景氣將可擺脫2023年衰退的態(tài)勢(shì),而在年初之際,部分產(chǎn)品尚處于庫(kù)存調(diào)整的尾聲

2024投資展望,半導(dǎo)體迎來(lái)高光時(shí)刻

下行。歷史數(shù)據(jù)顯示,半導(dǎo)體產(chǎn)業(yè)的下行趨勢(shì)一般持續(xù)4-6個(gè)季度左右。2023年底供應(yīng)鏈大部分庫(kù)存基本出清、資產(chǎn)價(jià)格回落企穩(wěn)、產(chǎn)能擴(kuò)張明顯放緩,我們判斷周期底部基本確認(rèn)。 展望2024年,生成式AI技術(shù)革命帶來(lái)的硬件創(chuàng)新會(huì)成為主要推動(dòng)力。微軟全力推

乾富半導(dǎo)體封測(cè)項(xiàng)目即將投產(chǎn)

江西乾富半導(dǎo)體有限公司的半導(dǎo)體封測(cè)項(xiàng)目已經(jīng)完成了大部分的建設(shè)和裝修工作,目前正準(zhǔn)備進(jìn)行生產(chǎn)設(shè)備的安裝。預(yù)計(jì)在春節(jié)過(guò)后,該項(xiàng)目將逐步進(jìn)入生產(chǎn)階段。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論