") 中國IC設(shè)計企業(yè)排名TOP10

中國IC設(shè)計企業(yè)排名TOP10

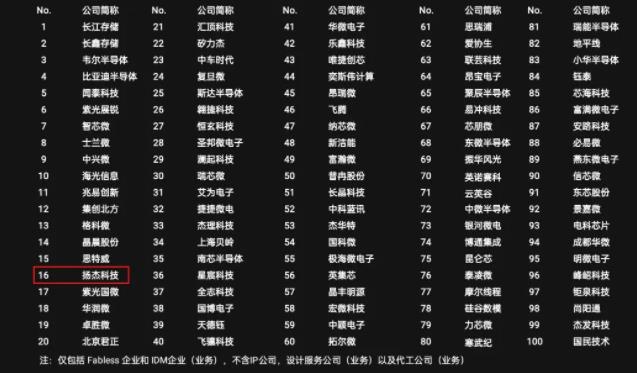

根據(jù)全球市場研究機(jī)構(gòu)TrendForce最新「中國半導(dǎo)體產(chǎn)業(yè)深度分析報告」指出,2018年大陸IC設(shè)計產(chǎn)業(yè)產(chǎn)值達(dá)人民幣2,515億元,年增近23%,以營收排名來看,海思、紫光展銳與北京豪威為大陸IC設(shè)計前三大企業(yè),展望2019年,儘管進(jìn)口替代空間依舊巨大,但受到消費(fèi)性電子產(chǎn)品需求下滑、全球經(jīng)濟(jì)增速放緩與中美貿(mào)易戰(zhàn)等外部因素衝擊,預(yù)估大陸IC設(shè)計產(chǎn)業(yè)2019年產(chǎn)值約來到2965億元人民幣,成長速度放緩至17.9%。

根據(jù)TrendForce統(tǒng)計2018年大陸IC設(shè)計企業(yè)營收排名來看,營收規(guī)模超10億美元的企業(yè)有3家;排名前十的企業(yè)中,有4家企業(yè)表現(xiàn)突出,全年營收成長率超過20%,而2家企業(yè)則出現(xiàn)超過2位數(shù)的下滑。

2018年中國IC設(shè)計企業(yè)營收排名TOP10

細(xì)究各公司表現(xiàn),海思受惠于母公司華為手機(jī)出貨的強(qiáng)勢成長及自家研發(fā)晶片搭載率的提升,2018年營收成長近30%;格科微受益于CIS需求強(qiáng)勁及晶片價格上漲等因素,營收成長高達(dá)39%。而兆易創(chuàng)新則受惠于上半年Nor Flash的漲價及MCU的營收成長帶動,2018年營收成長約13%;紫光國微受惠于智慧安全晶片等業(yè)務(wù)的高速成長,2018年營收成長約28%。

反觀中興微與匯頂科技則分別受到母公司中興禁運(yùn)事件影響,以及晶片出貨下滑的衝擊,營收皆呈現(xiàn)兩位數(shù)的衰退。中興微2018年營收較2017年衰退近兩成;匯頂則因為指紋辨識晶片出貨下滑,以及晶片平均銷售價格(ASP)下降的迭加因素,導(dǎo)致2018年全年營收衰退約13%。

觀察大陸IC設(shè)計產(chǎn)業(yè)發(fā)展,除了海思率先量產(chǎn)全球首顆7nm SoC,宣示中國本土5G基頻晶片布局腳步領(lǐng)先外,包含百度、華為、寒武紀(jì)、地平線等多家企業(yè)皆發(fā)布終端或云端AI處理器晶片,也顯示大陸IC設(shè)計企業(yè)整體技術(shù)實力穩(wěn)步提升。然而,目前大陸IC晶片的自給率僅在15%左右,并且以低階低價產(chǎn)品自給率為最高,未來仍需持續(xù)強(qiáng)化研發(fā)創(chuàng)新,以拉升中高階晶片的自給率為目標(biāo),才能實質(zhì)推升營收動能的持續(xù)成長。

展望2019年之后的科技發(fā)展趨勢仍將圍繞在如AI、5G、AIOT、Autonomous、Edge Computing、Biometric等議題所帶動的新形態(tài)產(chǎn)業(yè)發(fā)展之上,而大陸在上述的科技發(fā)展重要指標(biāo)上已掌握領(lǐng)先優(yōu)勢,這將推動大陸IC設(shè)計產(chǎn)業(yè)持續(xù)發(fā)展的動能。以5G領(lǐng)域來看,5G未來商用后創(chuàng)造出的應(yīng)用場景,將帶動半導(dǎo)體元件的整體需求,隨著2020年全球大部分地區(qū)進(jìn)入5G商用期,預(yù)計對半導(dǎo)體需求的提升將在2021年前后發(fā)酵。

此外,在AIOT領(lǐng)域中已陸續(xù)有商用場景的落實,再加上產(chǎn)業(yè)巨頭及電信運(yùn)營商和政策的推進(jìn),將能打出利基型市場的潛力與商機(jī)。在汽車電子領(lǐng)域方面,雖然整體汽車銷量下滑,但汽車電動化和智能聯(lián)網(wǎng)化在政策引導(dǎo)和巨頭推進(jìn)的作用下,其滲透率將逐步提升從而帶動半導(dǎo)體元件的需求。

-

IC設(shè)計

+關(guān)注

關(guān)注

38文章

1295瀏覽量

103918

原文標(biāo)題:中國IC設(shè)計企業(yè)排名!

文章出處:【微信號:CSF211ic,微信公眾號:中國半導(dǎo)體論壇】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

揚(yáng)杰科技登榜“2024中國半導(dǎo)體企業(yè)TOP100”

云知學(xué)院榮登2024中國企培業(yè)模式創(chuàng)新TOP10榜單

中科創(chuàng)達(dá)入選車載操作系統(tǒng)TOP10企業(yè)

東軟位居《高階智能座艙域控平臺中國本土供應(yīng)商競爭力TOP10》榜首

思爾芯再度榮膺2024中國IC設(shè)計行業(yè)TOP 10 EDA公司

敏芯股份再次入選中國IC設(shè)計排行榜TOP10傳感器公司

Fabless 100榜單出爐:峰岹科技入選微控制器公司Top 10

中穎電子入選Fabless 100排行榜TOP10微控制器公司榜單

京東方連續(xù)8年進(jìn)入全球PCT專利申請TOP10

9家中國企業(yè)上榜2023年全球儲能鋰電池出貨量TOP10

2023年全球動力電池TOP10“變局”解析

超星未來入選「2023中國半導(dǎo)體芯片設(shè)計創(chuàng)新獎TOP10」

思嵐科技榮獲“樓宇黑科技TOP10”,助力智慧樓宇新變革

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論