擠身全球最大電動車市場口袋必須“深”

擠身全球最大電動車市場口袋必須“深”

2018年是全球汽車業者深化電動車市場布局的一年,其中,蔚為全球最大汽車市場的中國,在國內老牌業者與新興企業相互爭鋒的同時,知名海外車廠也紛紛設置產線以及與國產業者結盟推出新服務,落地國內市場。

2017年全球前20大電動車品牌中,中國品牌占據41.1%、國際品牌占44%,差距不到3個百分點;值得注意的是,前三大品牌中,比亞迪(BYD)與北京汽車(BAIC)即囊括前兩大,美國大廠特斯拉(Tesla)則位居第三。

隨著國內「雙積分制」政策即將生效、特斯拉的上海超級工廠(Gigafactory)動工,以及電動車補貼政策門檻上調等影響,2019年電動車市場競爭氣氛升溫,欲成功搶占市場的業者也必須面臨更加嚴峻的挑戰,進而將帶動市場版圖變化,未來可從以下5大重點洞察國內電動車與相關產業市場的未來發展趨勢。

2018年1~8月全球前20大電動車品牌車款銷量與市占率排名

一、擠身全球最大電動車市場口袋必須“深”

彭博新能源財經(BNEF)統計顯示,2018年全球電動客車累積銷量在同年7月初突破400萬輛。整體而言,全球電動車累積銷量平均需要17個月達到200萬輛,隨后則需要10個月達到300萬輛。受惠于補貼政策,中國市場在2018年第1季達到累積銷量300萬輛,約占全球的35%。

另根據EV sales統計,2018年1~8月全球電動車銷量約為107.9萬輛,其中,銷量排行前20名的品牌車款中,國產品牌便占有10席位置,包括北汽(BAIC)、比亞迪、榮威、奇瑞等品牌。

在政策挹注之下,中國目標新能源車產量可在2020年達到200萬輛,銷售占比更會在2025年達到整體汽車市場的20%。而根據目前國內汽車產業政策目標及主要車廠產品線規劃,2025年全球電動車銷量在整體汽車市場中所占比重將達15.3%,開始達到市場普及化的初期端段。

根據工信部汽車產業發展規劃,2025年汽車總銷量將達3,500萬臺,其中,新能源汽車占比目標達20%。以區域別來看,中國仍將為全球電動車銷售量最大的區域市場,2018~2025年電動車市場占全球比重將介于35~40%。發展電動車較為積極的北汽、吉利、比亞迪、上汽、東風、長安等業者也已紛紛投入人民幣上百億元發展電動車業務,上述6家業者合計金額超過人民幣千億元,未來可預見上述業者持續投入電動車事業。

二、續航里程大躍進

除了有著廣大的消費市場,中國汽車產業的政策與技術發展也在全球電動車市場中扮演舉足輕重的角色。而自2019年開始,國內電動車政策嚴格程度將有所提升,包括車廠的新能源汽車規定產量上調、電池能量密度與續航里程補貼門檻的提升以及補貼金額的下調。

其中,將正式于2019年生效的「雙積分制」規定2019年車廠總生產汽車量中,有10%比例需為新能源汽車,該比例至2020年則須提升至12%。若以2017年為例,排名前十大國產車廠銷售量約各達80萬輛以上,以此推估,2020年大廠至少必須計劃生產10萬輛新能源汽車。

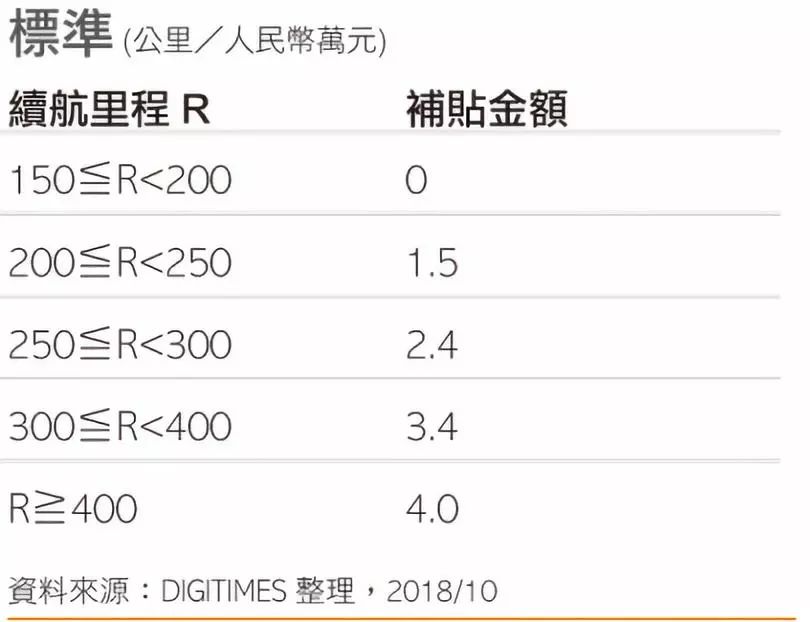

另外,中國財政部政策顯示,2016年新能源汽車補貼為準,2017~2018年補助標準將下降20%,2019~2020年將下降40%,最終在2020年停止相關補貼;此外,專業人士表示,逐年調高新能源汽車續航力的補貼門檻,2019年續航里程低于200公里的新能源車輛將有可能不再享受補貼。

2019年國內純電動車預估補貼標準

整體而言,2019年的中國電動車市場將可預見續航里程明顯更高的產品面世,消費者也將趕在2020年補貼取消前抓緊時機購買。另一方面,海外業者環伺也將成為中國本土業者競爭力提升的一大要因,隨著特斯拉上海超級工廠動工,戴姆勒(Daimler)也宣布將在2019年在國內生產旗下品牌奔馳(Mercedes-Benz)電動車EQC;本土業者也持續推陳出新,包括上海汽車集團(SAIC)與廣汽集團紛紛在2018年底推出續航里程超過500公里且具備人機互動功能的電動車。

三、「造車新勢力」驗收關卡

對于「造車新勢力」而言,2019年也意味著產品將面臨更嚴峻的市場競爭。截至目前,中國電動車新創企業登記數量逾200家,占全球電動車新創廠商數比重8成以上。其中,最為人所知的業者包括蔚來汽車(NIO)、小鵬汽車、拜騰汽車以及威馬汽車,這些被稱為「造車新勢力」的公司因募資與創始團隊背景顯赫成功吸引不少媒體目光,然而,這群生力軍也將面臨準時交付與募資挑戰。

2018年為中國多家電動車新創開始交付首款量產車的一年,蔚來汽車、小鵬汽車、威馬汽車等多家業者都曾承諾在2018年實現量產車的交付,實現量產交付也被認為是造車新勢力擺脫「紙上談兵」印象的關鍵,因新創業者必須透過如期交車給予資本市場一定信心,以利于下一步的融資。

根據DIGITIMES Research研究,電動車企業初始投資額為35億美元,且該金額僅能支應研發費用及興建10萬~20萬臺規模的生產線,尚不包含量產所需的營運資金,以及后續擴產所需金額。

截至2018年12月上旬,經歷數輪融資大戰后,國產造車新勢力的整體融資規模已經超過了人民幣1000億元,但資本市場的投資多集中于蔚來汽車、小鵬汽車等幾家業者身上,而多數公司仍未募得目標值的30%。觀察2018年下半,受到中國電動車業者的交付期一再延遲影響,電動車新創募資熱潮也逐漸消退,這些新玩家必須提升資金應用效率,才有可能在2019年持續待在市場上。

此外,電動車業者要達到損益平衡就必須累積100萬臺的銷售量,以近年最成功的電動車業者特斯拉為標準,該公司創立于2003年,截至2018年上半,累計銷售量僅接近36萬輛,仍未達100萬臺水平的一半。

對汽車新創而言,從試量產到有銷售實績至少需要5年時間,而多數中國新創業者則是在2018~2019年才開始試量產;其中,以最受投資者青睞的蔚來汽車為例,該公司成立于2014年,并在2018年下半開始首度交付量產車,截至2018年第3季交付3268輛電動車,并預計在11月及12月每月交付2,500輛,以達成2018年底交付1萬輛車的目標,明顯仍處于起步狀態,未來在交付更大規模的訂單時仍須面臨更高的風險與挑戰。

在規模量產方面,業者多面臨在尋求傳統汽車業者代工與自行設置產線間做抉擇,多數新創業者為達量產目標時程,尋求傳統汽車業者為其代工,而蔚來汽車與小鵬汽車則計劃在2019年設置自家車廠,加速生產能力發展。另一方面,這些由于本土新創缺乏完整造車經驗,未來也將持續面對與資金鏈更強大、產業鏈更完善的外資與老牌業者的競爭。

四、原料、系統、資金一手掌握

由于電池占電動車整體成本的40%,中國業者近年積極切入鋰電池重要負極材料的鈷礦開采以及電池系統制造環節,以便在快速成長的電池上游原料與系統市場中獲得更多掌控權。

研究顯示,剛果共和國為全球最大鈷礦出口國,占全球68%,然而在剛果開采鈷礦的14家主要業者中,便有8家企業來自中國。中國更握有全球精煉鈷化學品市場中80%的產能,國內企業已近乎霸占全球精煉鈷化學品產能市場,除了芬蘭之外,幾乎全球設有鈷礦化學工廠之地皆有中國企業的蹤跡。

而過去多由日本業者掌握的電池系統市場,近期也成為電動車供應鏈臻成熟的國產業者的天下。據DIGITIMES Research顯示,全球車用電池前7大廠中,中國業者即占4名,其中以寧德時代排名躍居第1,將日本業者松下(Panasonic)擠下冠軍寶座。

2021年各國電動車車用電池制造工廠產能

2017年中國業者電池加總產能達110GWh,占全球比重的67.9%,主要業者包括寧德時代、比亞迪與國軒高科等,年產能分別為17GWh、16GWh、7.1GWh。未來隨著各廠持續拓展車用電池產能的計劃落地,中國在車用電池市場地位也將持續成長,DIGITIMES Research預估,2020年中國業者加總產能將達327GWh,占全球比重升至72.7%。

五、共享經濟新戰場

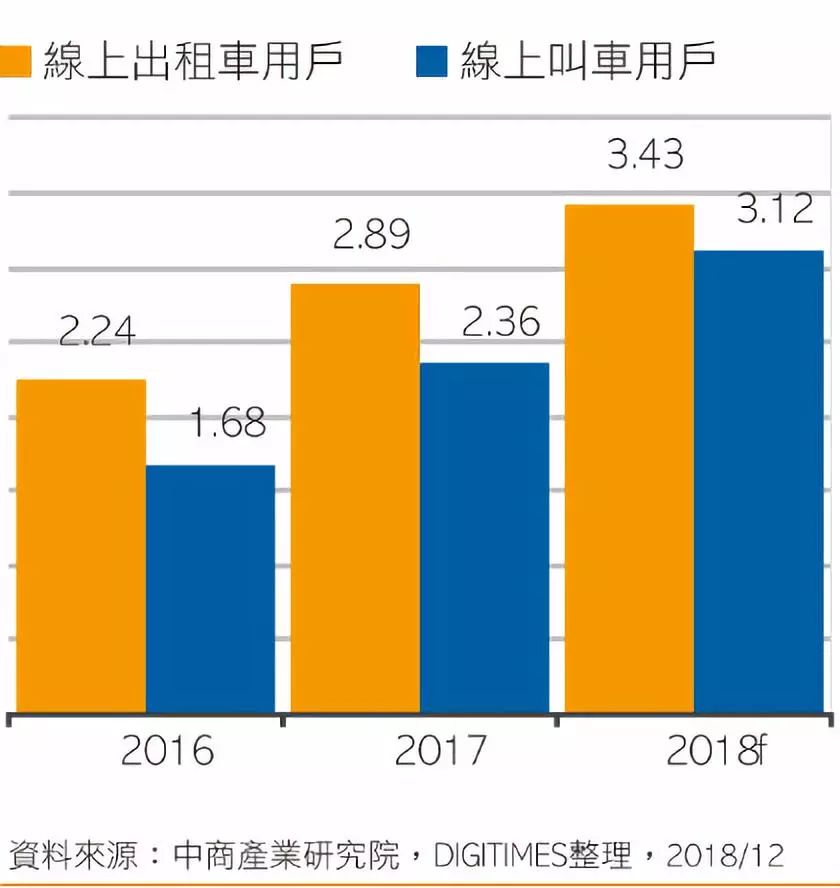

除了電動車制造與銷售之外,汽車業者也欲透過提供汽車共享服務提升營收與利潤。據中商產業研究院統計,截止2017年底,中國在線出租車用戶規模達2.89億人,并預估在2018年底將成長至3.43億人,顯現在線叫車市場的強勁成長動能。

2016~2018年中國在線出租車與叫車用戶數(單位:億人)

瞄準該領域的發展潛力,海內與海外業者紛紛推出B2C、C2C,甚至是B2B的共享汽車服務,合作方式普遍可分為車廠與在線叫車業者合作,以及車廠共同合資成立在線叫車公司等模式。

其中,戴姆勒與吉利集團也于2018年10月宣布將在中國市場提供高端專車出行服務,而吉利集團旗下也早已推出曹操專車的在線叫車業務,該業務在2017年為中國市占第五名的在線叫車業者;上汽集團也在2018年11月推出旗下線上叫車品牌享道出行,正式進軍汽車共享市場。

海外業者BMW與戴姆勒也分別于中國推出DriveNow與Car2Go服務。此外,BMW與戴姆勒也持續傳出將透過合并DriveNow與Car2Go,共同組建合資公司,以聯手搶占市場版圖,對抗Uber與滴滴出行等對手。

目前中國在線叫車市場由滴滴出行稱霸,自2017年以來,滴滴出行在中國占據超過90%以上的市場版圖,然而該公司2018年因順風車業務接受安全調查,服務全面下架,市場發展遭受一定沖擊,意味著汽車業者可趁機跨足服務市場,分食該領域版圖,2019年也可預見更多中國與海外業者針對不同市場推出新能源汽車的共享服務。

-

新能源汽車

+關注

關注

141文章

10523瀏覽量

99421 -

電動車

+關注

關注

73文章

3007瀏覽量

114047 -

特斯拉

+關注

關注

66文章

6311瀏覽量

126549

原文標題:【車聯網】中國電動車市場加速器 原料、系統、資金、建造與品牌5大關鍵

文章出處:【微信號:DIGITIMES,微信公眾號:DIGITIMES】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

特斯拉占據美國加州電動汽車市場超過50%份額

國產電動汽車拿下全球66%市場,但90%芯片仍依賴進口

工商網監

工商網監

評論