商用車的電池的演變情況

商用車的電池的演變情況

在動力電池降本的路徑中,商用車的電池的演變情況是值得思考的。主要的緣由有幾個:

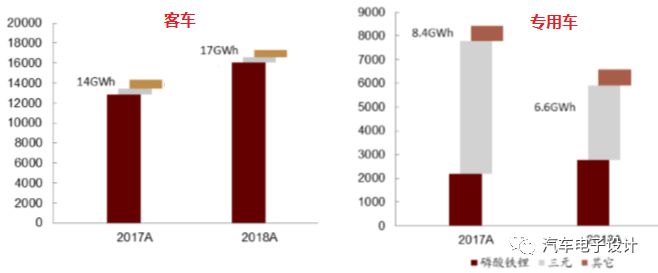

客車里面大量的磷酸鐵鋰,安裝量從2015年開始一直維持在比較高的水平線,磷酸鐵鋰整個大盤子有21.6GWh

客車和專用車,對于電池的各項特性有著比較強的容錯性,在售后方面也容易集中處理,使得迭代周期比較快,試錯成本比較低

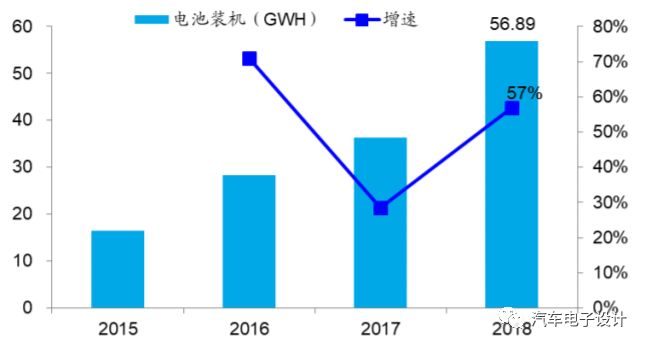

單車平均帶電量很大,純電客車的單車帶電量 184.1kWh,專用車平均帶電量達 57.8kWh

專用車2018年退坡就很厲害了,除了地方政府的強有力措施,也讓我們看到了在補貼下坡的萎縮

從2018年來看,三元從2016年開始20%占比到現在的接近60%。但是客車的自留地,使得磷酸鐵鋰存在一定的切實存在的理由

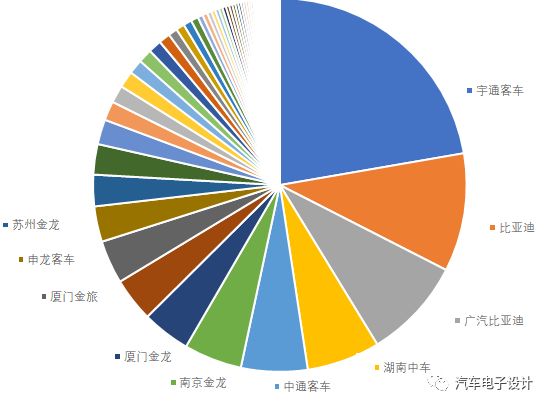

在客車里面,有一個現象值得對比一下:

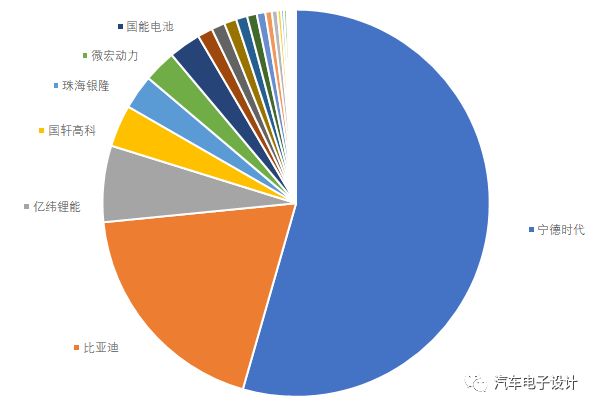

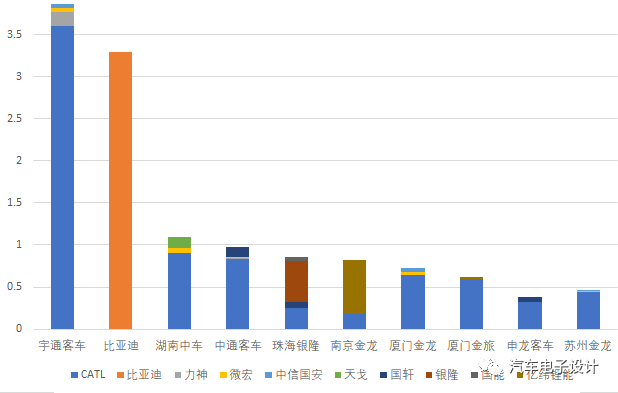

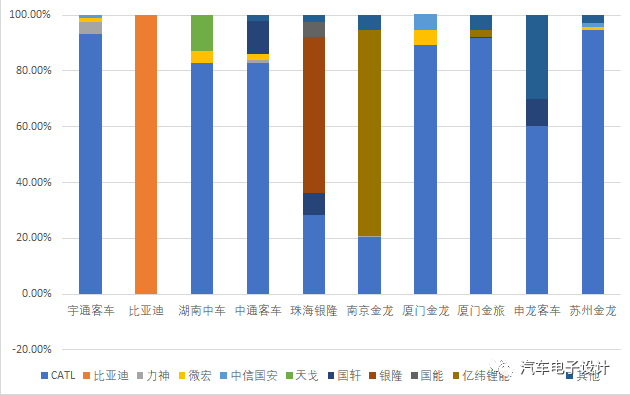

在客車里面,從車企的統計口徑還處在比較分散的程度,但是在電池層面Top1的企業超過了50%,達到了54%,Top2占據 19%,前五名共占據 86% 裝機份額

在Top10的客車電池裝機量的對比,下面兩個圖分別是絕對占比和百分比占比,這里的驅動因素,有以下幾個:

客車的需求數量絕對在下降,單車裝電池多,意味著電池企業集中精力抓重點的可能性更高

BEV和PHEV分化,使得Top1的企業可以專注的在BEV領域用較少的產品覆蓋更多的裝機量,其他電池企業只能在邊緣或者相對非標的領域去競爭

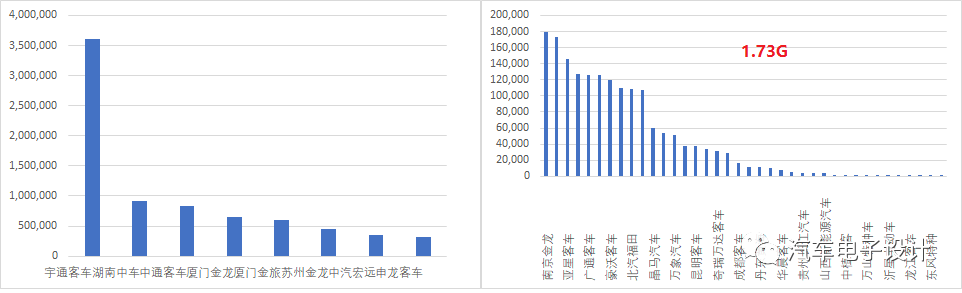

標準電池箱的導入,使得長尾的存在延續性,否者下面的1.73Gwh可能被更多小的磷酸鐵鋰的企業拿走了。

這里我們重點還是可以討論一下商用車的標準箱,我們可以看一下這個標準箱的產生背景:

補貼退坡,需要更低的成本和更高的能量密度

標準化,需要節約時間,以相對少的資源去撬動更多的客戶

縮短應用的時間,采用通用化的設計讓客戶盡可能圍繞標準箱設計

同等的設計,也更容易在成本、使用特性和壽命等直接Apple to Apple比較

從2019年往后望過去,在補貼進一步縮減,一方面這個緩沖時間大概只有1年,另一方面未來拋開能量密度,把單車安裝量根據實際使用定制化,在之前的標準化方面進一步調整,可能是面向B端的商用車的發展之路。然而乘用車方面,在A00、A0級別的SUV和A和A+這幾個主要的市場怎么弄,是也是如上面那樣的標準化,還是可能差異化的配置分化,這個事情需要仔細的來看了。

小結:看下一步的補貼削減,使得盈利進一步壓縮,這個動態的平衡如何建立起來,往供應鏈和車輛方面的電量配置,就成了一個很系統的關鍵。商用車2B和乘用車2C兩種不同的屬性,差異也挺大的。

-

動力電池

+關注

關注

113文章

4538瀏覽量

77728 -

磷酸鐵鋰

+關注

關注

18文章

294瀏覽量

30490 -

電池

+關注

關注

84文章

10603瀏覽量

130102

原文標題:商用車電池的格局變化

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

億緯鋰能榮獲吉利遠程商用車兩項大獎

軒轅智駕榮獲第三屆中國商用車黑科技大賽智能化技術創新獎

徐工汽車榮獲新能源商用車領域兩項大獎

廣汽集團發布新能源商用車戰略

TomTom為依維柯商用車提供增強的導航

博世商用車業務中國總部落地江蘇無錫

速銳得遠程解碼新能源商用車核心BMS電池管理系統CAN數據及應用

智駕科技MAXIEYE宣布成立商用車智駕子品牌「阡途」

億緯鋰能商用車開源電池發布

億緯鋰能商用車電池新品發布,助力商用車開源節流

東軟睿馳李源:商用車自動駕駛產品轉型升級之路

工商網監

工商網監

評論