印制電路板(PCB)行業深度分析

印制電路板(PCB)行業深度分析

海爾產業金融智能制造板塊是海爾產業金融六大聚焦產業中的重要一環,海爾產業金融將智能制造和金融服務深度融合,在創新商業模式的同時,促進智能化、分布式、共享型的新生產方式。主要聚焦在汽車零部件制造、消費電子制造、家電制造及高端設備制造等產業,致力于推動中國制造業的轉型和發展。

2018年智能制造領域更是在消費電子領域進一步拓展延伸,深耕印制電路板PCB產業鏈。截止目前,智能制造事業部已完成華北、華中、華東、西南、華南五大區域布局。

印制電路板(Printed Circuit Board,簡稱PCB)又被稱為“電子產品之母”,所有電子設備或產品均需配備PCB板,其產業的發展水平可在一定程度上反映一個國家或地區電子信息產業的發展速度與技術水平。

PCB主要由絕緣基材與導體兩類材料構成,是在通用基材上,按預定設計方案,形成點間連接及印制組件的印制板,其主要功能是使各種電子零組件形成預定電路的連接,起到中繼傳輸的作用。

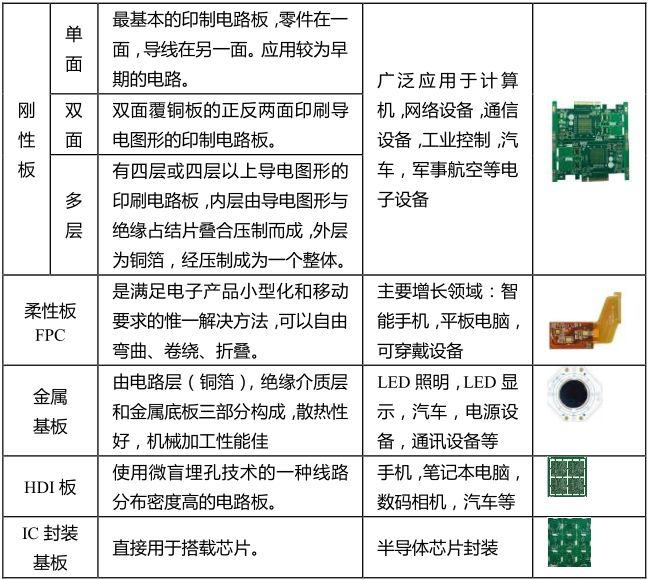

從產品結構來看,當前PCB市場中剛性板(俗稱“硬板”)仍占主流地位,據Prismark(電子信息行業專業咨詢機構)預測,之后電子產品對PCB的高密度化要求更為突出,預計到2021年,高多層板、柔性板、HDI板和封裝基板等高技術含量PCB占比將達到60.58%,成為市場主流。

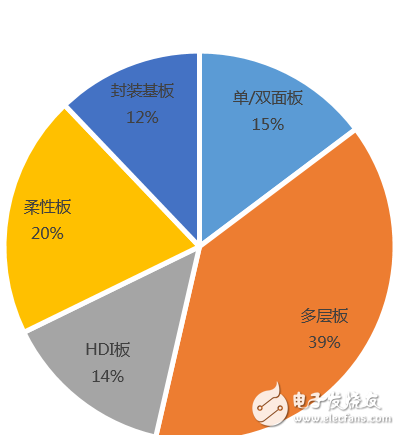

全球PCB分類產值占比

PCB市場現狀

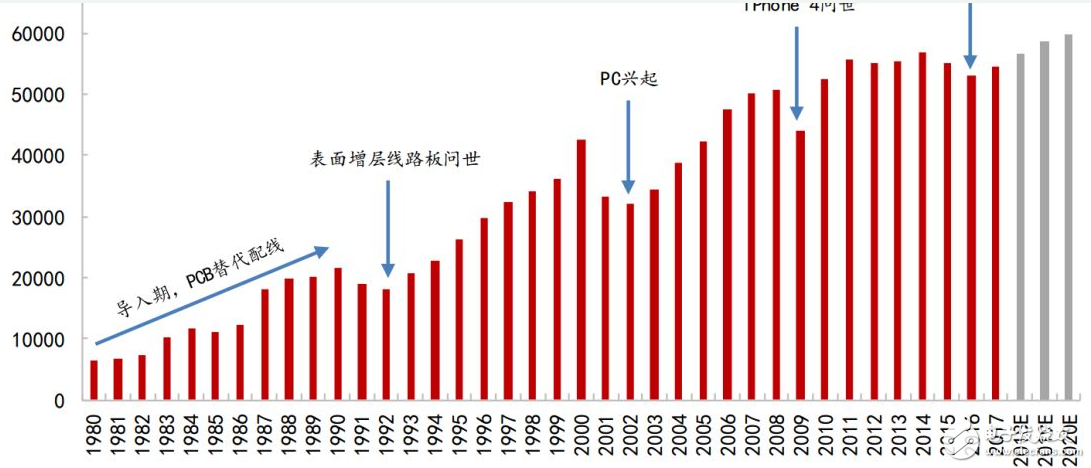

全球PCB行業產值(百萬美元)

2000年~2002年,互聯網泡沫破滅導致的全球經濟緊縮,下游電子終端產品的需求放緩,全球PCB產值出現下跌;

2003年~2008年上半年,受益于全球經濟的良好復蘇局面以及電子產品不斷創新,PCB行業產值快速增長;

2008年下半年~2009年,金融危機導致PCB行業寒冬。

2010~至今 隨著經濟復蘇,下游智能手機、平板電腦等新型產品的興起,PCB產值迅速恢復,且呈現穩定增長。PCB全球市場規模高達500億美元。

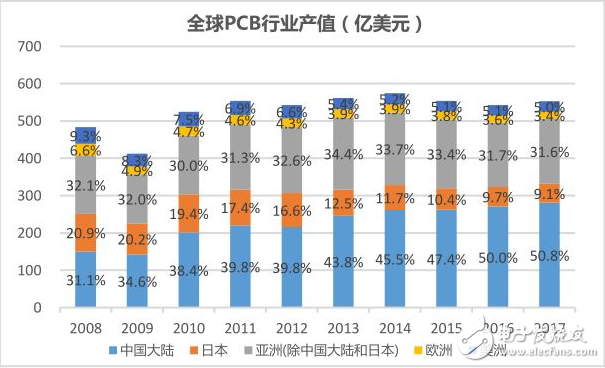

過去10年全球PCB產業保持年均復合增速約4%。2017年全球PCB產值為588億美元,同比增速為8.60%,中國PCB產值297億美元,同比增速達9.70%,增速高于全球。從PCB產值地區分布來看,PCB產業重心不斷向亞洲地區轉移,中國已成為全球PCB最重要玩家,占全球PCB產值的50%以上。

這一進程中,我國也出現了深南電路、景旺電子等優質PCB廠商。但是目前全球前幾大廠商重要集中于中國***、日本和韓國,國內PCB廠商的規模相比于全球龍頭仍然較小,國內市場集中度較低。但國內幾大PCB龍頭廠商增速迅猛,普遍呈現兩位數業績成長。

我國以通信、計算機、消費電子、計算機網絡等行業的電子產業主要聚集于以長三角、珠三角以及環渤海地區,形成了良好的電子產業集群。其中長三角和珠三角地區占中國大陸總產值90%。近年來,由于沿海地區人力成本、環保要求趨嚴,PCB產業逐步向內地省份轉移,尤其是湖南、湖北、江西、重慶等經濟產業帶,中西部地區PCB產能呈快速增長的發展勢頭。

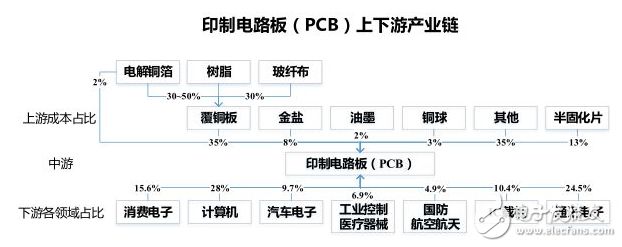

PCB產業鏈概況

PCB行業產業鏈的上游為各類生產PCB的原材料,主要包括覆銅板、銅箔、銅球、半固化片、金鹽、油墨、干膜及其他化工材料,柔性電路板的主要原料還包括覆蓋膜、電磁膜等。中游為PCB生產企業。下游PCB的應用領域覆蓋范圍非常廣泛,其中計算機、通訊電子、消費電子三大領域占比超過68%,直接影響著上游PCB產業的發展狀況。

上游原材料的供應情況和價格水平決定PCB企業的生產成本。下游行業的變化將直接影響印刷線路板的需求和價格水平。

下游廣泛的應用領域,驅動PCB市場回暖

在移動電子產品智能化,輕薄化的趨勢下,FPC密度高、重量輕、厚度薄、耐彎曲、結構靈活、耐高溫等優勢被廣泛運用。蘋果等廠家新款手機大幅提升FPC用量。當前FPC國產化程度低,FPC主要產量一直是由美國、日本、***等廠商所占據。

5G將至,高密集小基站帶動高附加值PCB需求

根據工信部公告,我國5G將于2018年進行大規模試驗組網,于2019年啟動5G網絡建設,最快2020年正式推出商用服務。5G高頻段意味著覆蓋半徑更小,根據中國產業信息網,5G基站數量將在2024年達到1400萬個,進而帶動PCB需求提升。5G對PCB的容量和速度有了更高要求。Prismark推算中國將投資1800億美元用于5G基礎設施建設。

高端服務器市場高速增長,PCB附加值日益提高

以云計算和大數據為標志的全新IT時代推動著服務器技術和市場的變革,中國服務器市場規模保持兩位數以上增速。高速、大容量、云計算、高性能的服務器不斷發展下,對PCB的設計要求也不斷升級,如高層數、大尺寸、高縱橫比、高密度、高速材料的應用、無鉛焊接的應用等。

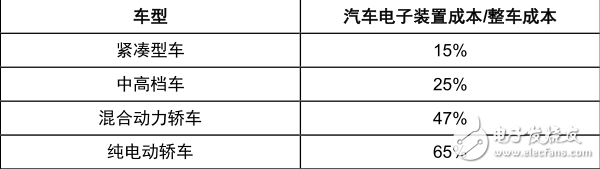

汽車電子化趨勢明顯,車用PCB市場規模將達千億以上,新能源汽車有望拉動PCB市場百億增量

隨著智能化發展,汽車的電子化水平日益提高,行車操控、車況顯示、車用娛樂系統等所運用的電子設備日益增多,汽車電子裝置占整車成本的比重也越來越大。

2017年中國汽車電子市場規模為826億美元,占全球汽車電子市場份額的36%,預計2019年中國汽車電子市場規模將達1102億美元。

全球主要國家禁售燃油車進程加快,新能源汽車替代燃油車已成大勢所趨。而PCB板作為BMS的基礎部件之一,也將受益于新能源汽車的發展。根據工信部規劃,粗略估算2018~2020年新能源汽車對應PCB新增市場規模為28.50億元、39.60億元、54.30億元。

環保監管及自動化驅動,PCB行業集中度提升

環保督查+自動化新產能,國內PCB落后產能將加速退出,龍頭廠商受益行業加速整合,集中度繼續提升:

■2017年以來環保監管力度加強,多家PCB產業鏈廠商收到限產限排整頓。龍頭企業手握環保指標,紛紛加大產能投資。環保趨嚴加速行業“大型化、集中化”趨勢,同時引導企業向中部地區布局;

■電子產品整體工藝需求提升,小廠資金有限,較難提升改進工藝技術;

■大廠積極擴產,自動化趨勢下運營優勢顯著,良率、毛利率及供應鏈成本管控優勢繼續拉大,業內較高的議價能力將持續擠壓小廠空間。

-

pcb

+關注

關注

4319文章

23080瀏覽量

397511 -

海爾

+關注

關注

7文章

987瀏覽量

44645 -

HDI板

+關注

關注

2文章

55瀏覽量

15621

原文標題:消費電子系列之一:印制電路板(PCB)行業分析

文章出處:【微信號:ruziniubbs,微信公眾號:PCB行業工程師技術交流】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

滬電股份43億投建AI芯片配套高端印制電路板項目

如何提高PCB電路板抗干擾的能力

PCB 電路板材質全解析

PCB多層板是什么?它有哪些特點?

X-ray射線無損檢測設備檢測印制電路板

印制電路板企業鵬鼎控股4月合并營收22億 同比增長52.21%

特創科技啟動上市輔導,專注印制電路板研發

印制電路板企業特創科技重啟上市

印制電路行業的多種節能方案

走進PCB世界:生產設備及投資成本深度剖析!

關于PCB設計時需考慮哪些可制造性問題

印制電路板的基本要求

工商網監

工商網監

評論