潛力巨大,華為、三星和高通都在競爭這個市場

潛力巨大,華為、三星和高通都在競爭這個市場

2018年,“美國帶頭抵制華為”事件不僅讓華為屢現報端,事件背后的5G技術也走進了大眾視野。媒體們一邊報道一邊科普讓人們對5G有了更深刻的認識:5G網絡的背后有很多協議、頻段、芯片之爭。2019年是5G商用的“元年”,這兩天OPPO、華為和小米都相繼發布了自家的5G智能手機,5G商用時代正式拉開帷幕。

在5G芯片領域,搞定基帶芯片其實只是完成了5G連接的一部分,還需要射頻芯片、存儲芯片、核心處理器等一系列芯片配套。5G比4G快10-100倍,是通信產業的整體提升。想要實現高速度、高帶寬的5G信號通信,不僅需要基帶芯片完成信號處理和協議處理,也需要射頻芯片做好射頻收發、頻率合成、功率放大的工作。因此,作為無線通訊不可缺少的基礎一環,射頻芯片的技術革新是推動無線連接向前發展的核心引擎之一。

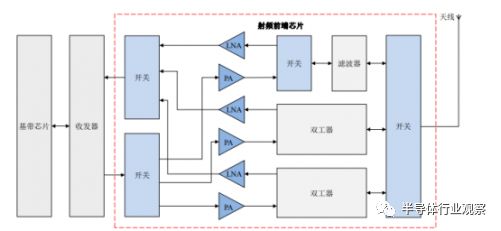

射頻芯片包括功率放大器(PA:Power Amplifier)、天線開關(Switch)、濾波器(Filter)、雙工器(Duplexer和Diplexer)和低噪聲放大器(LNA:Low Noise Amplifier)等。

技術升級

射頻領域機會和挑戰并存

5G通信特征明顯,主要是高帶寬、高速率、多頻譜、低時延和低功耗。這些特點給射頻器件設計帶來了諸多挑戰。

首先是多模多頻。5G時代引入了新的波形CF-OFDM,拓寬了帶寬和子載波的間隔,這些都需要全新的射頻芯片設計。在由4G到5G的演進過程中,射頻模塊需要處理的頻段數量大幅增加,根據射頻器件巨頭skyworks預測,到2020年,5G應用支持的頻段數量將新增50個以上,全球2G/3G/4G/5G網絡合計支持的頻段將超過90。再加上高頻段信號處理難度的增加,射頻器件設計的復雜度可想而知。

其次是信號干擾。當4G和5G共存時,射頻芯片需要完美應對互干擾問題,實現更快的切換速度。

第三是成本和芯片面積。5G前期會加入Sub-6GHz頻段,后期還會加入26GHz以上的毫米波頻段。采用波束成形+MIMO的設計方案需要射頻前端來進行射頻傳輸,這對射頻芯片體積提出很高的要求。另外,使用更多的射頻前端器件,成本也會正比例增長。據統計,4G全網通手機前端射頻模塊的成本已達到8-15美元,含有10顆以上射頻芯片,5G手機的射頻芯片數量將倍增,成本控制對參與廠商提出了巨大挑戰。

當然,機會總是和挑戰并存的。5G時代將有更多的頻段資源被投入使用,多模多頻使得射頻前端的芯片需求增加,同時Massive MIMO、波束成形、載波聚合、毫米波等關鍵技術也將促進射頻前端芯片需求增加,推動射頻前端芯片市場成長。以PA模組為例,4G多模多頻手機所需的PA芯片為5-7顆,預測5G手機內的PA芯片將達到16顆之多;同時,MIMO技術的應用普及為天線行業帶來巨大增量市場,基站及終端天線迎來快速增長的行業性機會;此外,隨著載波聚合的逐步普及,射頻MEMS開關行業將迎來快速增長。

總體來看,根據Navian的預測,2019年僅用于移動通信終端的射頻前端模塊總市場規模就將達到212.1億美元,年增長率約為15.4%。

巨頭入場

現有射頻廠商受沖擊

從當前的市場格局來看,目前全球射頻前端芯片產業擁有較為成熟的產業鏈,歐美IDM大廠技術領先,規模優勢明顯,***企業則在晶圓制造、封裝測試等產業鏈中下游占據重要地位。

在傳統的SAW(聲表面波)濾波器市場,Murata、TDK和Taiyo Yuden占據了全球市場份額的80%以上。

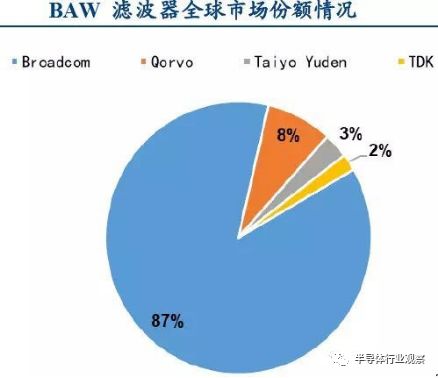

5G時代,BAW(體聲波)濾波器更具潛力。BAW的性能比SAW更好,同時也更省電,可以讓PA工作在更高的電壓。根據市場分析機構IHS Supply的調研結果,Qorvo和博通(Broadcom)瓜分了大部分BAW市場。

在終端功率放大器市場,形成了Qorvo、Skyworks和博通三足鼎立的局面,三家廠商合計占據了90%以上的市場份額。

并且,Qorvo、Skyworks和博通都完成了PA、Switch、Duplexer、Filter全產品線布局,擁有專用的制造廠和封裝廠。從三家廠商的財報數據來看,它們在移動通信射頻前端市場的毛利率均高于40%,最高可以達到50%,凈利率約30%,具有極強的盈利能力。同時,專利技術儲備也讓三大廠商有了更堅固的“防御城墻”。以Qorvo為例,Qorvo 在 5G領域積累了許多核心技術,從 LowDrift 和 NoDrift 濾波技術、天線調諧技術到 RF Fusion 和 RF Flex 射頻前端解決方案,再到更加基礎的 GaN 技術,Qorvo 提供了核心架構、濾波器和開關產品。這是后來者短時間內難以繞開的。

不過,看似穩定的射頻器件市場近來卻暗流涌動,華為、高通、三星、英特爾和聯發科都開始在這個市場發力,試圖繼續擴大各自在終端市場的影響力。

目前,華為在5G芯片方面進展很快。華為首款商用芯片巴龍5G01支持包括6GHz以下和毫米波在內的所有頻段的5G;巴龍765支持8×8 MIMO技術的調制解調器芯片組,具有業界領先的網絡速度和信號強度性能。這兩款芯片都具有先進水平的射頻處理能力,不過華為并未對外說明射頻芯片是否自研。

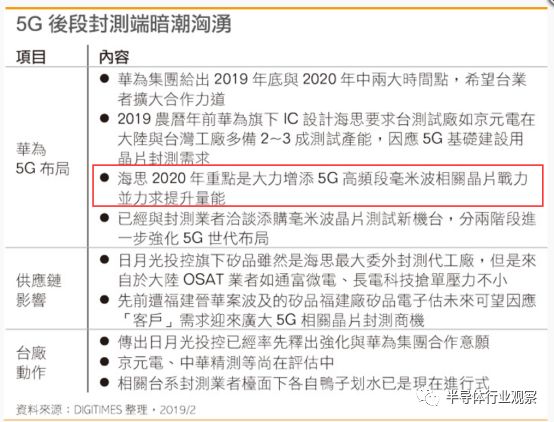

從上圖我們可以看出,華為將在近兩年進一步加強在5G高頻段毫米波的研發和投資,意圖擴充產能和市占比,并要求臺廠進行相應的配合。

從招聘市場反饋來看,華為正在大力招聘射頻工程師。總來來看,華為想要加強射頻芯片業務競爭力的意圖非常明顯。

高通方面,其與TDK合資的RF360控股公司目前已經擁有超過4000名員工,產品包括SAW、溫度補償表面聲波(TC-SAW)和 BAW解決方案。RF360這個名字和高通在2013年發布的RF360射頻芯片名字一致。經過長期的戰略布局,高通在5G領域擁有一套完整的射頻前端產品線,可以覆蓋從基帶芯片到天線之間所有的模塊和芯片。

在2018年7月23日,高通就宣布推出了全球首款面向智能手機和其他移動終端的5G NR毫米波及6GHz以下射頻模組,分別為QTM052毫米波天線模組和QPM 56xx 6Hz以下射頻模組。業內人士稱,高通射頻模組的發布讓5G手機發布成為現實,最先發布的OPPO 5G手機正是采用了高通的芯片。高通工作人員表示,為了對今后比較新的技術提前進行測試和驗證,獲取新的測試結果,高通正在推動OTA測試的發展,當中包括了5G NR 6GHz以下的獨立組網測試、5G NR戶外毫米波場景測試、5G NR室內毫米波測試和5G NR的協作多點(CoMP)測試。

三星于近日宣布將推出最新的RFIC和DAFE ASIC射頻芯片組用于5G網絡。三星表示,這些芯片將使5G基站的尺寸、重量和功耗降低25%,從而提高了效率和發射能力,使得基站支持28Ghz和39GHz頻譜帶。三星在公告中指出,到2020年會將無線網絡設備的市場份額擴大到20%。

聯發科在5G時代之前就推出了眾多射頻解決方案,包括MT6167、MT6168和MT6177等。2017年2月份,聯發科宣布旗下旭思投資以每股110元新臺幣公開收購轉投資功率放大器廠絡達15%至40%股權,解決了聯發科在射頻芯片方面的人才荒。5G方面,聯發科5G基帶芯片Helio M70將于2019年出貨。Helio M70依照3GPP Rel-15 5G NR標準設計,包括支持獨立(SA)和非獨立(NSA)網絡架構,支持Sub-6GHz頻段、毫米波頻段、高功率終端(HPUE)及其他5G關鍵技術,滿足不同運營商的需求。可見,聯發科5G射頻技術研發也完成了突破。

英特爾目前在手機端進行5G毫米波的測試。市場研究公司Yole工作人員表示:“盡管許多公司如高通、英特爾、聯發科和三星都在使用手機原型作為5G毫米波的演示平臺,但我們不相信目前手機將成為5G毫米波的首選應用終端形態。相比之下,5G毫米波將更加可能成為桌面或者桌面上的固定式數據調制解調器的選擇,以便消費者可以下載或者傳輸大規模流式寬帶應用。”這樣的趨勢對于英特爾而言無疑是一大利好消息。

當前,作為智能終端芯片的巨頭,華為、高通、三星、英特爾和聯發科都在切入射頻芯片市場,主要原因在于這些公司原本的業務領域都開始增速放緩或者同比下降。根據Gartner的最新數據,2018年全球PC總出貨量超過2.594億臺,同比下降1.3%。而根據研究公司IDC的最新數據顯示,2018年全球智能手機銷量為14億部,同比下降4.1%。惡劣的市場環境讓手機處理器廠商和PC處理器廠商開始尋找全新的利潤增長點,高利潤率的射頻芯片領域無疑有著巨大的吸引力。高通等廠商在擁有成熟芯片銷售體系之后,必將鼓勵平臺方案客戶使用自家射頻產品。長期來看,這一趨勢會對Qorvo、博通和Skyworks等獨立射頻供應商將產生較為不利的影響。

未來已來

PA和Filter國產替代空間大

即將到來的 5G 不僅是移動通信技術的升級,更是面向全新業務、智能生活、智能生產的網絡變革。中國已經形成了全球規模最大、最有活力的消費電子市場,在5G變革中必將起到排頭兵的作用,搶先全球釋放的市場紅利對于國產廠商來說是一大利好,但也需要國產射頻芯片廠商盡快突破技術壁壘,沖擊高端產品市場。

目前,射頻前端國產替代需求強烈,政策支持意志堅定。具備射頻芯片設計的公司有紫光展銳、唯捷創芯、中普微、中興通訊、雷柏科技、華虹設計、江蘇鉅芯、愛斯泰克等。

紫光展銳具有代表性的產品是RPM6743-31、 RPM6442 - B42/B43和RPM5401等,前兩者是射頻前端功率放大器,后者是RFEE芯片。紫光展銳的機會在于其是三大智能手機芯片銷售平臺(另外兩個是高通和聯發科)之一,在低端芯片市場能夠實現捆綁銷售。此前銳迪科的業務覆蓋射頻收發器、功率放大器、射頻開關、藍牙、無線、調頻收音等全系列數字及射頻產品,展訊則在基帶上面有布局,將展訊和銳迪科合并以后,能夠迅速產生協同作用。不過,5G前期的智能手機產品和其他終端產品將更趨向于高端,紫光展銳需要加大研發力量,爭取更多的先期紅利。

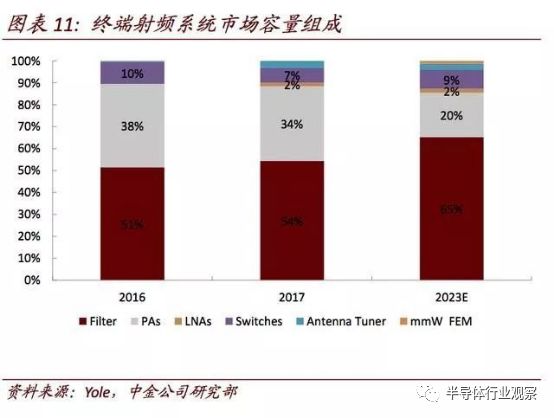

射頻器件在消費電子及軍工產業都有著至關重要的應用,產業資本及國家大基金的重視程度將與日俱增。在各方資本的助力下,國內射頻器件行業將迎來新一輪行業大發展機遇。根據YOLE的預計,射頻系統市場未來五年市場規模將迅速增長,其中濾波器市場的規模則占比市場的50%以上,濾波器產品和功放產品市場規模總和達到整體市場容量的80%-90%。

根據國信證券的報告顯示,傳統SAW器件制造成本以及難度很高。因此該行業存在著較高進入門檻。目前國內大部分 SAW 濾波器廠商仍停留在公頻波段(較低頻率,低于 1GHz)的產品生產中。在更高的射頻工作頻率,國內廠商基本還是空白。在更具有性能優勢的BAW領域,由于工藝壁壘更高,國內只有諾思理論上可以供貨。

在PA領域,PA芯片行業迎來接口標準化及砷化鎵晶圓代工向國內轉移兩大紅利。國內有三大射頻PA公司,分別是中科漢天下、唯捷創新、國民飛驤。目前,三家公司的水平是在2G市場有一定的優勢,3G市場份額有限,4G市場基本混跡于低端市場略有盈利。未來的5G市場,目前各家的研發都不明朗,大紅局勢可能出現利空。

結語

由于PC和智能手機業務出現同比下降,相關廠商換道需求迫切,對于它們而言,行業跨度小且凈利率高的射頻器件領域無疑是一個好選擇,有利于發揮自身的平臺優勢。在未來一段時間,三星、高通、華為、英特爾和聯發科將在這個領域持續加碼,這對現有的射頻器件廠商的業務將造成一定的影響。

不過,5G市場足夠大,伴隨而來的物聯網高爆發使得射頻市場有足夠的增量來容納這些“跨界者”,整體市場經過調整后將出現更多巨頭公司享受這一行業的高利潤率。

-

高通

+關注

關注

76文章

7464瀏覽量

190608 -

三星電子

+關注

關注

34文章

15862瀏覽量

181007 -

Huawei

+關注

關注

1文章

176瀏覽量

20171

原文標題:毛利率可達50%,三星、高通和華為都看好這個市場

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論