與時間賽跑的電子煙市場

與時間賽跑的電子煙市場

自從開年以來,電子煙就成為了創投行業新的討論熱點。現在的情況是,創業者在電子煙行業上依然擁有一段推廣產品、打造品牌的窗口期和紅利期。不過,在今年大量創業者涌入的情況下,價格戰、補貼戰,以及產品質量危機、輿論危機,都有可能出現在電子煙行業。

同時,巨頭依然在觀望。盡管全球四大煙草公司暫時不會涉足中國,但中煙旗下的各個公司,比如云南中煙、四川中煙等,均設有自己的電子煙部門,而且具備極強的研發實力。一旦他們正式入場,行業會可見地迎來巨大的變化。

盡管有不少人已經開始被電子煙行業的利潤牽動,迅速地投身于此;但同時,有更多人保持懷疑態度:一個沒有明確政策歸管、疑似占據了煙草集團利益,并且還沒有被完全證明對人體無害的產品,真的能夠掀起新的風浪嗎?

作為新的創業風口,電子煙是什么?電子煙行業市場環境如何?電子煙現狀及發展前景如何?面臨著哪些問題?我們將為大家一一解答這些問題。

1

電子煙行業發展概述

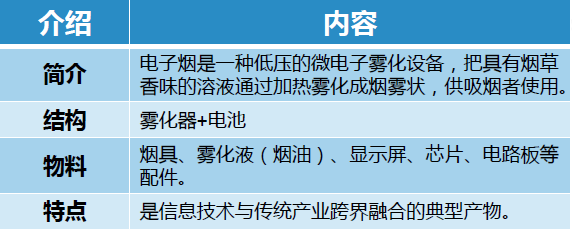

電子煙屬于新型煙草制品的一種,新型煙草是與傳統燃吸式卷煙相對而言的概念,新型煙草制品有三大特征:一是不需要燃燒;二是提供尼古丁;三是僅產生微量二手煙氣或不產生二手煙氣。

新型煙草制品主要分為四個大類:電子煙、加熱非燃燒煙草制品、口含煙和其他煙草制品(鼻吸、貼片等),尤數電子卷煙和加熱非燃燒煙草制品最為常見。

新型煙草制品分類

目前,部分行業從業者和消費者并沒有將電子煙與加熱非然燒煙草制品(以IQOS產品為代表)概念區分開來,統稱兩者為電子煙,但無論從產品結構、工作原理,還是國家監管政策來看,兩者之間都有明顯差異,本文明確電子煙概念不包含加熱主煙草制品。

?電子煙發展歷程

1963年赫伯特·吉爾伯特首次提出電子煙概念

2003年中國藥劑師韓力發明第一款電子煙“如煙

2005年如煙”電子煙產品成為行業領頭羊,開始向海外出口

2006年央視曝光如煙戒煙效果造假,電子煙安全性及監管問題被推上風口

浪尖,中國電子煙廠商都把目標轉向海外市場

2008年美國FDA禁止制造商進口、銷售電子煙

2009年深圳地區憑借電子和外貿產業鏈優勢,電子煙產業主力地位初顯

2012年FDA禁止銷售電子煙敗訴,美國電子煙市場打開,銷量劇增

2016年美國FDA新規將電子煙納入煙草制品監管

2017-2018年多國政策鼓勵新型煙草,加速規范電子煙,抑制電子煙在青少年中的泛濫

電子煙產品介紹

電子煙成本結構

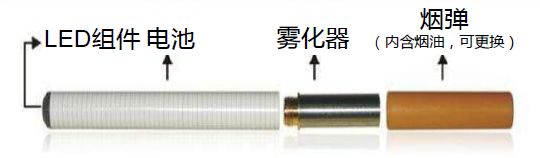

?電子煙產品結構

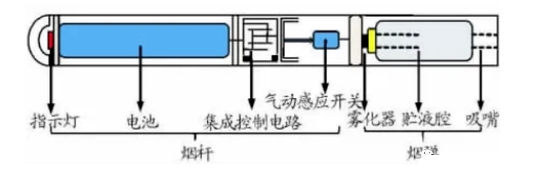

煙彈式電子煙結構

煙油式電子煙結構

?電子煙與其它煙草對比

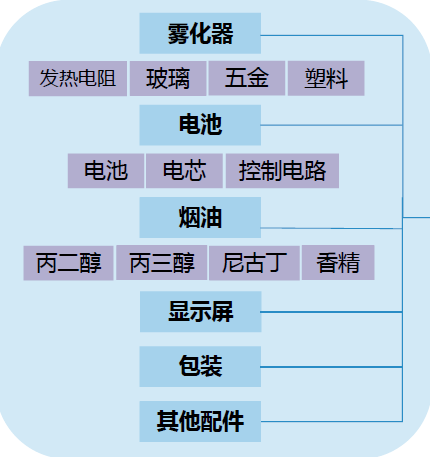

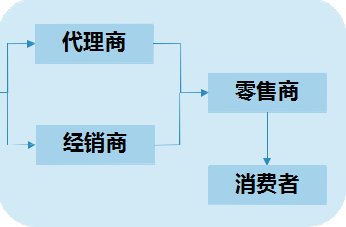

?電子煙行業產業鏈

上游-原材料

中游-設計制造

下游-銷售

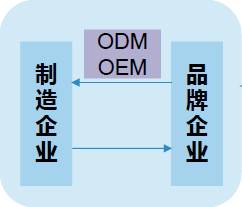

電子煙產業鏈上游市場主要涉及電芯、煙油、發熱組件、控制電路等產業,而下游需求市場則以有戒煙需求的煙民為主。目前國內大部分的電子煙生產商是采用OEM、ODM的商業模式。

隨著市場日漸成熟,目前分散的電子煙生產行業未來將走向整合。未來有渠道優勢的企業有望憑借穩定的訂單資源,主導行業整合,完成電子煙全產業鏈的布局,并從B2B轉向B2C,加強對上下游的掌控力,同時獲取更多的產業鏈利潤。

?產業鏈上中下游分析

電子煙產業鏈上游主要參與者

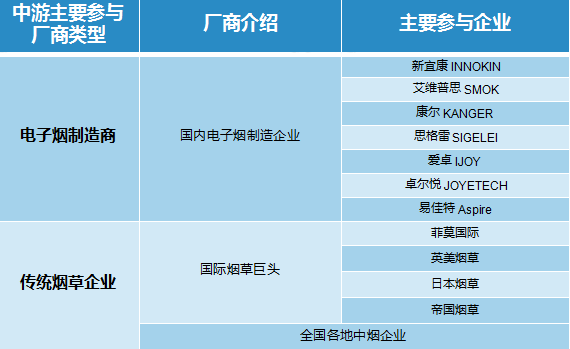

電子煙產業鏈中游主要參與者

電子煙產業鏈下游主要參與者

2

電子煙行業市場環境

?各國電子煙監管思路

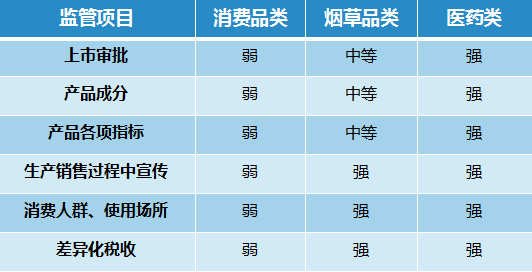

電子煙作為一個新興的傳統煙草替代品,監管政策是其發展過程中極為關鍵的一個變量。目前電子煙監管政策在各國家和地區發展情況相差較大,現在各國政府對電子煙的監管思路大體有三種:

將電子煙作為消費品監管

將其作為煙草類監管

將其作為醫藥類監管

三種監管力度各不相同

各國電子煙不同監管思路監管強度對比

| 國家和地區 | 監管思路 |

| 日本 | 將電子煙作為藥品監管,禁止市場自由流動。 |

| 美國 | 將電子煙納入煙草制品監管,通過FDA審批才能上市。 |

| 德國 | 將電子煙作為煙草制品進行監管,較為寬松,對宣傳有較小限制。 |

| 英國 | 將電子煙作為消費品或藥品進行監管(稅率不同),并在宣傳包裝方面進行一定限制。 |

| 韓國 | 將不含尼古丁電子煙作為消費品監管,將含尼古丁電子煙作為煙草制品監管。 |

| 意大利 | 將電子煙作為煙草制品進行監管,復合規定可以上市銷售。 |

| 巴西 | 將全部電子煙作為煙草制品監管,禁止上市銷售。 |

| 沙特阿拉伯 | 禁止銷售電子煙。 |

各國電子煙監管思路

?國外電子煙政策環境

歐美國家作為電子煙的主要市場,基本將其作為煙草品進行監管,近年來監管強度有不斷加大的趨勢。美國食品藥品監督管理局(FDA)規定到2018年年中期限截止時,每個電子煙每種口味都必須申報FDA的PMTA審批,オ能繼續在市場上銷售。

歐盟TPD法案規定新品電子煙上市必須對各項信息進行申報,由歐盟機構進行審批,但總體來說條件較FDA寬松。對電子煙企業來說信息申報過程材料繁瑣且耗時長,還不保證最終通過,這對電子煙產業造成了沖擊。

美國FDA和歐盟TPD電子煙產品上市申請材料對比

?2018年美國FDA史上電子煙管控最大動作

2018年9月12日,美國食品藥品管理局(FDA)宣布了該 局歷史上最大規模的一場管控電子煙行動。

動作一:向全國范圍內非法向未成年人銷售電子煙產品的 零售商發出了 1300 多封警告信和民事罰款單,對 131 家零售商處以罰款,金額從 279 美元到 11182 美元不等。

動作二:命令Juul(占據美國電子煙市場72%的份額)、Vuse(10%)、MarkTen(8%)、Blu E-cigs和Logi五大煙草制造商要在60天內提交一份計劃,詳細說明將采取何 種措施避免青少年使用他們的產品。

?中國電子煙政策環境

電子煙與完全禁止在國內銷售的加熱非燃燒煙草制品不同,由于電子煙不含煙草制品,沒有觸及中國煙草稅收政策,導致目前中國市場上電子煙產品魚龍混雜,國家煙草專賣局、安監局和藥監局在將其作為煙草或藥品監管上并未達成一致意見,這使得長期以來中國電子煙監管基本處于空白狀態。

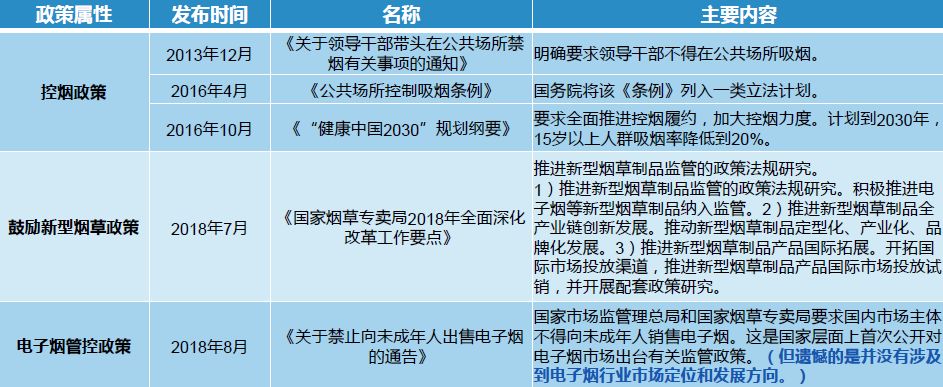

2018年8月,隨著不得向未成年人銷售電子煙的政策出臺,廣東、遼寧、寧夏、江蘇等省份開始通過向學生散發宣傳資料、市場清查等各項舉措保護未成年人的社會環境。2018年10月,香港政府提議香港全面禁售電子 煙。

據悉,廣東深圳在對于正在進行的《深圳特區控制吸煙條例》技術性修訂中,擬將第四十九條中“本條例所稱吸煙是指持點 燃的煙草制品”,將加上“包括電子煙”。政策動向說明,中國開始打造健康、規范的電子煙環境。

近年來中國電子煙相關主要政策法規匯總

?中國電子煙行業標準

隨著2017年各組織中國電子煙行業標準的出臺填補了國內電子煙行業領域的空白,有利于進一步提高行業準入門檻,淘汰不符合規范的企業,凈化市場,增強國內企業在國際上的話語權,為后續國家標準、行業標準打下基礎。

目前,兩項電子煙國家標準已獲國家標準委立項,這意味著電子煙國家標準即將出臺。

中國電子煙行業已有標準

國家標準委已立項電子煙國家標準

?電子煙行業社會環境

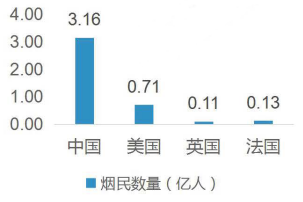

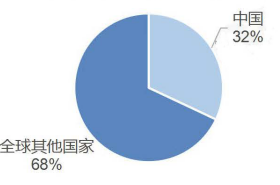

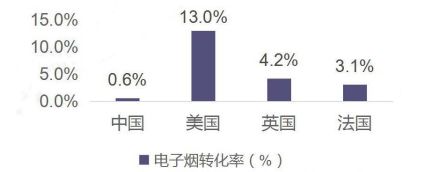

全球平均每6秒鐘有1人死于吸煙相關疾病。中國吸煙人數約占全球三分之一,每年因吸煙死亡人數超過100萬,約10萬人死于二手煙導致的相關疾病。中國電子煙在煙民中普及率遠低手歐美,美國煙民使用電子煙比重最大。

各國吸煙總人口對比(單位:億人)

全球吸煙人數占比情況(單位:%)

各國電子煙消費者占吸煙人數比重(單位:%)

隨著近年控煙呼聲増強,煙草行業提質減量,從2013年起中國煙草行業盈利逐年降低,從2016年起中國卷煙銷量有較大幅度下降。

2013-2018Q1中國卷煙銷量及變化情況(單位:億支,%)

2013-2018H1中國煙草行業毛利率及銷售利潤率變化情況(單位:%)

?電子煙行業技術環境

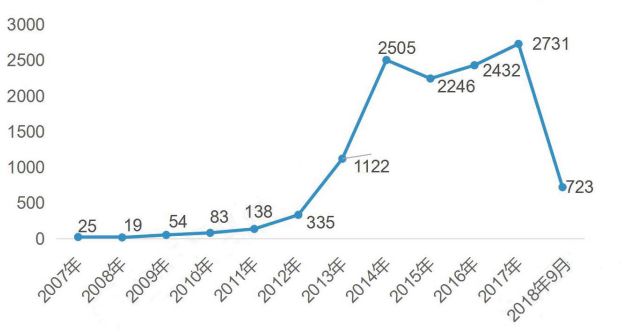

在SooPAT專利查詢平臺上,對以“電子煙”為關鍵詞的專利進行分析,可知,2007-2017年,我國電子煙專利申請數量呈增長趨勢,2011年開始我國電子煙申請量增速明顯加快,2014年后增速放緩。

2017年專利申請量最多,為2731件。截至2018年9月,我國電子煙專利申請量為723件。

2007-2018年9月中國電子煙行業專利申請量情況(單位:件)

截至2018年9月,中國電子煙技術專利申請人排名首位的是深圳市合元科技有限公司,其專利申請數量為530件,占專利申請總數的4.08%;排在第二位的是惠州市吉瑞科技有限公司,其專利申請總數為436件,占專利申請數量的3.36%。

截至2018年9月中國電子煙行業專利申請人排行榜Top20(單位:件,%)

3

電子煙行業發展現狀

?行業發展驅動因素

因素一:卷煙控制日趨嚴格,人們健康意識增強

特別是更換煙彈式仿真煙(迷你)電子煙產品,以其仿真的外形、模擬卷煙的抽吸方式以及方便攜帶等優點能滿足市場上消費者的戒煙性需求。

因素二:電子煙口味豐富、性價比高

電子煙不僅危害相對較小,可選擇的口味更加豐富、性價比也比傳統煙草和加熱不燃燒煙草高,可作為煙草的替代品

因素三:消費升級下Vape文化漸成潮流

添加煙油式APV類電子煙能夠滿足Vape玩家追求時尚、新潮、炫酷的生活方式需求。

因素四:行業監管逐步向規范化發展

推動行業從野蠻性增長向有序增長轉變。

?電子煙行業市場規模

2012-2017年全球及中國電子煙行業市場規模情況(單位:億美元,%)

自2012年美國FDA禁止銷售電子煙敗訴,美國電子煙市場打開以來,全球電子煙市場銷售額高速增長,2016年達到増速頂峰,同比増長316.7%,2017年后開始回落,但增速仍高達20%,市場規模達到120億美元。

中國市場由于受限于政策不明朗、用戶習慣待培養等因素,電子煙消費市場并未完全打開,但近年來增速保持在24%以上,2017年市場規模達到6.7億美元。

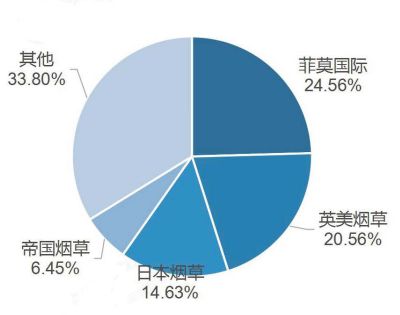

?國外電子煙行業競爭格局

菲莫國際、英美煙草、日本煙草和帝國煙草是全球四大煙草巨頭。2017年,全球(不包含中國)煙草市場中,菲莫國際、英美煙草、日本煙草和帝國煙草的市場占有率分別為24.56%、20.56%、14.63%和6.45%,四大巨頭的占有率合計達到67.2%,幾乎壟斷了除中國以外的煙草市場。

除此以外,還有雷諾煙草、奧馳亞等區域性品牌,隨著四大煙草巨頭的收購行為,市場占有率不斷提升。在煙草控制加強、健康意識提高的影響下,新型減害煙草制品需求增長迅速,是各大煙草公司的重點研發和推廣方向,四大巨頭均將戰略重點轉移到新型減害煙草制品領域。

全球(除中國)煙草行業企業競爭格局(單位:%)

全球煙草行業四大巨頭電子煙布局

?中國電子煙行業企業競爭格局

第一梯隊:易佳特科技、合元科技、卓爾悅、新宜康、斯莫克、康爾、杰士博、英德爾、賽樂寶、凱明瑞、vision、吉瑞、艾維普思、麥克韋爾、恒信

行業知名度高公司規模大產品知名度高產品特色鮮明研發實力強

第二梯隊:賽爾美、愛卓依、愛思莫克、康斯德、思格雷、美昌、睿酷、格林韻達

行業知名度較高 公司規模較小 產品知名度較低 銷售額較低研發實力較低

第三梯隊:斯寶帝、諾泰科、金頓仕、卓越萊、誼康

知名度極低,公司規模非常小

2017年中國電子煙行業十佳品牌

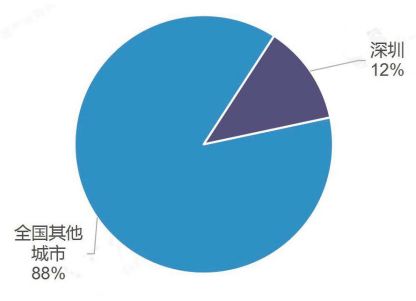

?電子煙行業區域分布

中國電子煙企業近4000家,僅深圳本地企業數量多達500多家,約占全國企業數量的13%,多分布在沙井、福永、西鄉、公明、龍華等地,但其中約80%為50人以下的企業,規模非常小。

中國電子煙行業的重要協會和商會均分布于深圳。2015年12月,深圳市電子煙協會、深圳市電子煙行業協會兩會合并成為“中國電子煙協會”。

2017年1月,中國電子商會電子煙行業委員會CECC在深圳成立。2017年8月,深圳市電子煙商會在深圳正式掛牌成立。

2017年中國電子煙企業分布情況(單位:%)

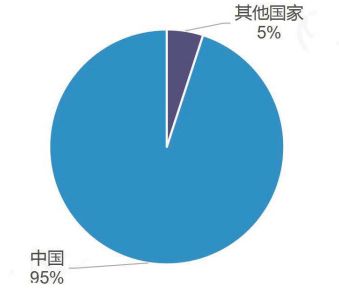

?電子煙行業供需情況

電子煙行業呈現需求中心在歐美、制造中心在中國的局面。

2017年全球電子煙生產占比情況(單位:%)

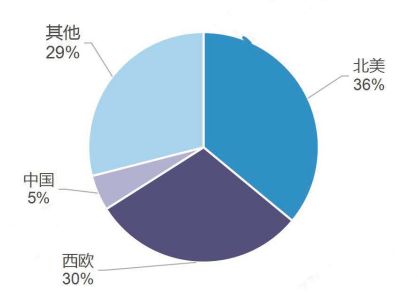

2017年全球電子煙銷售占比情況(單位:%)

從生產來看,中國生產了全球約95%以上的電子煙,其中90%供出口,國內銷售約為5%,國內消費市場依然較小。

從消費來看,2017年,北美地區電子煙銷售額約50億美元,占全球比重為36%;西歐地區電子煙消費占全球比重為30%,位居全球第二;中國地區占比重較小,約為5%。

電子煙在中國的普及率還遠低于歐美等國,電子煙行業需求中心主要在歐美地區。

?電子煙行業痛點

痛點一:法律法規嚴重滯后于電子煙發展速度

由于缺乏明確的政策支持,相應行業標準出臺綬慢,使得目前法律法規滯后于整個行業的發展速度,行業規范性亟待加強。

痛點二:媒體負面宣傳帶來輿論危機

國內媒體對電子煙負面報道主要集中在兩個方面一是關于“戒煙”的虛假宣傳,二是關于電子煙安全性的質疑。國內負面輿論使消費者產生的誤解,易造成電子煙宣傳推廣的困難,國內市場對新鮮事物的接受速度相對較慢再加上國內媒體片面的報道,更不利于產品的宣傳、市場的推廣。

痛點三:行業進入門檻低,企業較為分散

電子煙行業進入門檻較低,建立一個品牌僅需投資500萬元左右。目前電子煙行業企業呈現數目多、規模小的局面,市場還未形成對產業鏈有控制力的品牌,市場集中度低。

痛點四:存在被加熱非燃燒煙草的替代風險

相比使用煙油模擬吸煙感的霎化電子煙,以IQOS為代表的加熱非燃燒產品,使用含有真實煙草的煙彈,口感更接近真煙。盡管目前各地中煙公司研發生產的加熱非燃燒煙草制品在國內禁售僅出口海外,但是未來政策是否將中煙加熱非燃燒煙草制品投放中國市場,這對電子煙來說存在強大的竟爭替代威脅。

4

電子煙行業企業分析

?行業企業現狀

從目前的的情況來看,電子煙行業不僅企業數量非常多,而且價格競爭非常激烈,早期進入者實力優勢比較明顯,在行業的知名度和發展前期都比較好,能夠獲得更多的優質訂單。

而后期進入者,包括眾多的中小企業和貿易商,由于規模實力都比較低,目前難以與優勢企業進行抗衡。隨著國際電子煙監管力度加強,電子煙的研發、生產、銷售成本都有所提升,行業開始進入兩極分化的洗牌期。

憑借為國外品牌提供ODM/OEM代工生產,國內出現了5家電子煙企業在新三板登陸,分別為施美樂、五輪電子、麥克韋爾、艾維普思和思格雷,其中施美樂和艾維普思在新三板短暫停留后已退市。

5家電子煙企業在新三板融資情況并不理想,融資數量少,融資金額小,這一定程度上反映了2016年以來新三板市場冷清的現狀以及政策因素不明朗的“窘境”。

登陸新三板電子煙相關企業名單

?近年企業融資情況

近年來,一批敏感的風險資本已經行動起來,有多家投資公司與新項目接洽。公開信息顯示,近年來智勝致能、Laan山嵐、RELX悅刻、Gippro龍舞、精鹽科技、IJOY愛卓依、意博電子等一系列電子煙公司獲得融資,總額數億元。

近年來電子煙企業融資情況

?領先企業案例分析

麥克韋爾:傳統ODM業務與新興APV業務雙引擎驅動

麥克韋爾電子煙公司成立于2009年,公司主要從事電子煙(E-cigarette)和開放式電子霧化設備(APV)研發、生產和銷售業務,于2015年底在三板掛牌。公司在工藝技術、產品品質、研發實力等各方面都有長時間的積累。

公司通過ODM訂單銷售電子煙和海外APV霧化設備專賣店的分銷模式形成主要收入來源。近年來,ODM 業務穩步上升的同時APV業務收入穩定,占整體營業收入的35%左右,公司80%以上營業收入都來源于中國境外市場。

2014-2018H1麥克韋爾收入及利潤情況(單位:億元,%)

2014-2018H1麥克韋爾收入分產品情況(單位:億元)

2016-2018H1麥克韋爾收入分區域占比(單位:%)

5

電子煙行業發展趨勢與前景

?電子煙行業發屐趨勢

政策引導電子煙行業的有序發展

中國支持電子煙企業出口創匯

行業整合加劇,準入門提高

下游需求將激發上游企業研發創新能力

產品牌化、細分化,研發、設計不斷提升

品牌企業注重渠道建設加強線上+線下布局

?電子煙行業發展前景

產品設計和技術革新將不斷迎合消費者需求

健康觀念提升和政府控煙政策將加速推動加速電子煙對傳統煙草的替代

更多電子煙管控和稅收政策的出臺方向還有待觀望

總之,電子煙相對傳統煙草制品而言擁有較多優勢,在戒煙減煙的大趨勢下行業發展是大勢所趨。電子煙產業上游需求也將隨之提升,與行業巨頭有穩定合作關系且在技術方面有優勢積累的 ODM/OEM企業將因此受益,但由于政策因素尚不明朗,未來調整稅收使其填補煙草行業利稅與利潤空缺的可能性還未知,電子煙市場以何種形式發展還有待觀望。

?電子煙行業規模預測

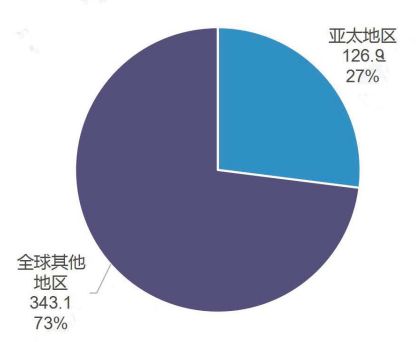

2025年全球電子煙市場規模預測(單位:億美元,%)

預計,2025年全球電子煙市場將超過470億美元。美國將繼續占據市場主導地位,但亞太地區將以最高的年復合增長率增長,到2025年占全球電子煙市場價值的27%以上,其中顯著的收入流將出現在中國與印度。

2019年,伴隨移動互聯網紅利消退,創業這個詞兒經歷了祛魅,也許未來很長一段時間,像羅永浩、同道大叔等一批對改造平庸、證明自己、有執念的創業者會越來越少,像電子煙這樣有著清晰變現模式的項目將會更受青睞——哪怕只能揣著現金流跟監管落閘的時間賽跑。

-

電子煙

+關注

關注

20文章

227瀏覽量

28888

原文標題:與時間賽跑的電子煙市場

文章出處:【微信號:xinpianlaosiji,微信公眾號:芯世相】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

基于 HK32F0301MC 系列 MCU 電子煙方案

電子煙彈NFC防偽方案

電子煙要用到什么傳感器

湯誠科技推出電子煙芯片應用解決方案

電子煙行業走向智能化,MCU方案持續向低功耗、高集成方向升級

電子煙LDO穩壓芯片解決方案/液晶顯示方案

APS生產排產在電子煙行業的運用分析

30V電子煙專用穩壓LDO-LDO在電子煙中的應用

工商網監

工商網監

評論