鋰電池廠商雙雄戰:戰略不同,欣旺達反超德賽電池

鋰電池廠商雙雄戰:戰略不同,欣旺達反超德賽電池

作為國內消費類電子市場主要的鋰電池供應商,鋰電池A股龍頭德賽電池與欣旺達一直備受業界關注,而德賽電池長期以來作為蘋果供應商,這也導致其對蘋果的依賴性太強,與之相反的是欣旺達,盡管欣旺達此前也有為蘋果供貨,不料最終出局,隨后將重心放在國產手機品牌方面。

隨之而來的是,欣旺達和德賽電池在近幾年的發展中相互趕超,從最初的德賽電池力壓欣旺達,到如今欣旺達總市值是德賽電池的2.8倍,鋰電雙雄之間劇情反轉,競爭激烈。

在過去的五年間,兩家電池廠商主營業務相近,也均打入蘋果、華為、OPPO、vivo、小米等供應鏈,在消費類電池領域占有重要的市場份額。但在主營業務之外,兩家廠商在發展戰略上的差異極大,也導致兩家公司近年業績的大反轉。

此外,受整個智能手機市場下行和股市波動的影響,欣旺達和德賽電池均面臨高負債的壓力,且欣旺達的重要股東也面臨高比例的股權質押,而德賽電池因德賽集團的國企背書在市場波動中得以自保,但其毛利率水平連連下滑,也遭打臉。

戰略不同 欣旺達反超德賽電池

截止2018年三季報,欣旺達營收131.06億元,同比增長45.03%,凈利潤4.29億元,同比增長41.88%,毛利率12.92%,同比增長3.78%;德賽電池營收116.92億元,同比增長50.19%,凈利潤2.75億元,同比增長47.38%,毛利率8.16%,同比下滑6.42%。

對比兩家廠商的毛利率,可見欣旺達遠高于德賽電池。此外,集微網查閱兩家廠商2016年以來的毛利率水平,欣旺達毛利率未低于12%;而德賽電池的毛利率水平未突破10%,且連連下滑。

業內人士表示,“毛利率水平直接反應兩家廠商的業績水平,也與彼此的主營業務和客戶群體變動息息相關。”

2014年是兩大電池廠商的營收制高點,兩大廠商的業績都迎來爆發式增長。2016年后,基于全球智能手機市場增速放緩,欣旺達的電池pack業務從蘋果供應鏈被逐步剝離,不得不尋求新的業務增長點。

2017年,欣旺達募資6.59億元繼續擴產消費類鋰電池,24.1億元投建動力電池生產線,目前欣旺達的2GWH電芯生產線已于2018年6月開始投產,生產210Wh/kg高能量密度的動力電芯。

欣旺達在動力電池領域先下一城,而后向鋰電池上游材料領域發力,2019年1月25日分別收購陜西膜分離研究院20%股權和西安金藏膜4.69%股權。

現如今,欣旺達的電池pack業務從智能手機到筆記本、智能硬件產品延伸,而且從電池pack向上游3C類電芯產品延伸,力圖實現鋰電池行業的全產業鏈布局版圖。

據欣旺達2018年度業績預告顯示,欣旺達歸屬于上市公司股東的凈利潤為6.52億元-7.89億元,比上年同期上升20%-45%,比上年同期盈利5.44億元。

這是欣旺達連續三年出現的凈利潤增長。不得不說,欣旺達的業務拓展,因蘋果的“放棄”給了德賽電池“趁虛而入”的時機,但備受眷顧的德賽電池嚴重依賴單一大客戶蘋果,其動力電池業務也一蹶不振。

在iPhone4時代,德賽電池替代欣旺達成為蘋果第一大供應商,蘋果訂單成為其業績命門,至2016年蘋果的營收占其58%。

同年,德賽電池投建動力電池PACK生產線,拿下惠州藍微和惠州電池兩家子公司75%股權,惠州藍微的二級子公司惠州新源主營大型動力電池。

但動力電池的業務拓展未能如期,據德賽電池業績報告顯示,惠州新源的動力電池業務持續虧損,2017年全年虧損超1億元,至2018年三季報仍處于虧損狀態。

面對白熱化的動力電池市場,誰能吃下這塊蛋糕,還有待比拼。

高負債承壓 欣旺達股權質押接近平倉線

2018年,手機產業鏈上市公司爆發了高負債率和高比例股權質押的亂象,暴露了眾多上市公司經營不佳的狀況,備受現金流問題拖累。

作為惠州國資委控股的德賽電池,也未能避免高負債的危機。

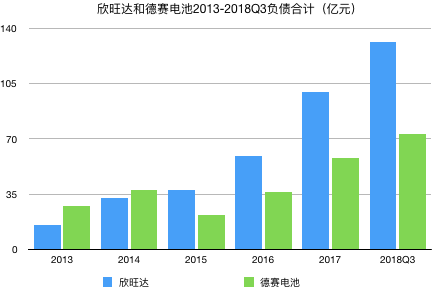

2013年至2017年,德賽電池的負債合計分別為27.19億元、37.57億元、22.05億元、36.46億元、58.04億元,同比增長94.60%、38.19%、-41.32%、65.35%、59.20%。可見,其負債在2015年出現下滑,是蘋果訂單持續增量帶來的利好。

但其2018年三季報顯示,其應收賬款45.67億元,存貨23.79億元,負債合計73.35億元,占其總資產的77%。因智能手機市場下行和蘋果銷量下滑的影響,德賽電池的負債也在大額增長。

無獨有偶,沒有國資背景的欣旺達也存在高負債和高股權質押的雙重壓力。

欣旺達在2013年-2017年的負債合計分別為15.15億元、32.46億元、37.76億元、58.89億元、99.74億元,同比增長70.01%、114.19%、16.35%、55.96%、69.37%,其負債自2014年開始激增,且逐年上漲。

據欣旺達2018年三季報顯示,其應收賬款43.95億元,存貨41.21億元,負債合計131.56億元,負債超百億,占其總資產的72%。

在債務危機之外,欣旺達還面臨三大控股股東的高比例股權質押。

據集微網記者了解,欣旺達三大控股股東王名旺、王威及新余市欣明達投資有限公司的股權質押分別為74.64%、72.72%、69.36%,且王明旺和王威股權質押比例均接近平倉線。

整體來看,欣旺達和德賽電池之間的競爭,此前是關乎蘋果供應商,此后則是關乎各自的業務布局帶來的盈利比拼。隨著手機供應鏈市場的集約化程度加深,不論原有的業務深耕,還是橫縱向的業務開拓,都向兩大廠商提出挑戰,誰主沉浮,值得期待。

-

鋰電池

+關注

關注

260文章

8103瀏覽量

170008 -

智能手機

+關注

關注

66文章

18484瀏覽量

180149 -

供應鏈

+關注

關注

3文章

1671瀏覽量

38881

原文標題:鋰電池廠商雙雄戰:德賽VS欣旺達,為何后者居上

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論