重磅| 基石資本張維批造車新勢力不值得投資,小鵬汽車CEO不服回懟:無需您投資!

重磅| 基石資本張維批造車新勢力不值得投資,小鵬汽車CEO不服回懟:無需您投資!

中國汽車工業起步較晚,雖然近些年自主品牌取得長足進步,但是品牌建設、技術儲備仍與國外存在差距。隨著新能源汽車的興起,中國開啟“彎道超車”計劃,新能源汽車行業快速發展,同時也涌現超過100家造車新勢力企業,他們當中很少部分已經開始批量交付新車,而大部分仍在尋求融資生存的階段。

近日網上出現的一篇文章,讓造車新勢力們不高興了。基石資本董事長張維發表長文,詳談中國造車新勢力的現況和未來,張維大膽直言,中國沒有一家新能源造車企業值得投資,今年會是他們的倒閉年。(詳見文后延申閱讀)

張維并不看好造車新勢力,文中列舉了蔚來汽車巨額虧損和小鵬汽車應對補貼退坡而漲價的信息。

針對該言論,小鵬汽車董事長何小鵬在今日正式作出回應:“做批評者容易,做建設者難,我們的選擇就是干活多痛苦指數高的,勞模是逼出來的,這是我們自己挑的。”

何小鵬還表示,無論吉利長城還是特斯拉等都值得欽佩,當年他們更苦更難都熬過來了,當年他們面對的嘲諷只會更多,今天也沒有停止。很多創業公司只是在重復他們當年的故事,今天蔚來、小鵬等的困難和挑戰,只是成長路上的一個坑罷了,總是要往前的。

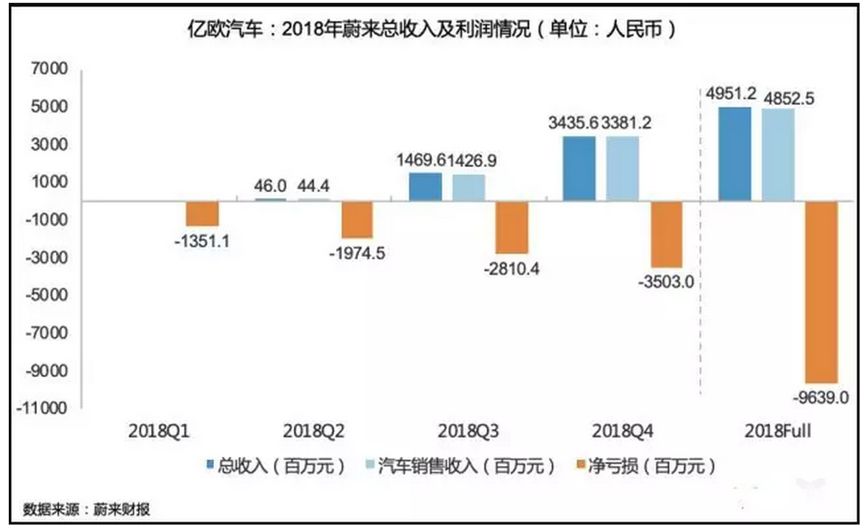

2018年蔚來汽車交付11348輛ES8,總收入達到49億元,但出現96億元的凈虧損,同比增虧91%,三年時間蔚來累計虧損高達172億元,同時上海建廠計劃也被停止。

借著這份不太好看的業績報告,張維在文中評價稱,中國造車新勢力中除了蔚來、威馬、小鵬等已經量產交付的企業,這類新興的造車企業數量早就超過了100家,而他們中的大部分,將會度過一個關乎生死存亡的2019年。新能源汽車和智慧駕駛是汽車領域無可爭議的方向,然而在中國并沒有任何一家新能源造車企業值得投資。

既然“燒錢”不可避免,那么企業也只能通過不斷融資補上這個資金窟窿,而除此之外造車新勢力還面臨的另外一個問題是補貼退坡,眾所周知,國內新能源補貼政策將在今年迎來大幅退坡,新能源汽車行業沒了補貼將會迎來洗牌。

張維認為,持續燒錢最終的結果可能是一地雞毛,而補貼退潮后就可知道誰在裸泳,更重要是特斯拉Model 3的推出以及國產降價,到那時候造車新勢力們的淘汰壓力可能進一步加劇。

中國幾乎每一家汽車企業都涉足新能源汽車,離不開騙補、忽悠這樣的質疑,何小鵬則表示,“不管是否成功只要真心想干好不是忽悠的我都佩服。”吉利李書福早前說過,“我們不能濫用互聯網概念,現在很多人用互聯網電動汽車到處忽悠,我覺得很危險,老百姓那點錢賺的不容易。”

目前國內造車新企數量一百多家,而真正有競爭實力想辦事的寥寥無幾,很多造車新勢力通過了一輪又一輪的融資,但真正實現量產交付的也只有蔚來、小鵬、威馬等少數幾家,而最近蔚來發布的2018年財報中,其超過90億元的年度凈虧損也是讓人很驚訝。所以說,離開補貼后,到最后中國這批造車新勢力能剩幾個?

【延申閱讀】

基石資本董事長張維:為什么沒有任何一家造車新勢力值得投資——2019年將是造車新勢力的倒閉年

3月5日,中國造車新勢力的領頭羊蔚來汽車發布了年報,2018年賣了1萬多臺車的蔚來汽車凈虧損了93億元, 同比增虧91%,同時,報告顯示19年預計銷量增幅大幅落后預期,建廠擱淺。針對糟糕的業績報告,資本市場立刻選擇了用腳投票:蔚來汽車股價在3月5日盤后大跌17.8%,至3月14日收盤,7個交易日跌去40.6%,市值蒸發42.1億美元。

作為中國造車新勢力的領頭羊,蔚來汽車交出來的答卷只能用“不及格”來評價,而”中國造車新勢力”遠不只已上市的蔚來汽車以及處于頭部梯隊的威馬汽車、小鵬汽車等等,中國這一批新興的造車企業數量早就超過了100家,而他們中的大部分,將會度過一個關乎生死存亡的2019年。新能源汽車和智慧駕駛是汽車領域無可爭議的方向,然而在中國并沒有任何一家新能源造車企業值得投資。

基石資本董事長張維

中國的造車新勢力們

持續燒錢:最終的結果可能是一地雞毛

中國的這一波造車熱始于2015年前后,隨著政策的傾斜,資本的推波助瀾,又形成了一個引人注目的“風口”。但和之前團購大戰、共享經濟等“風口”不一樣,由于汽車整車行業的資本密集屬性及行業技術門檻,相關企業融資的規模上升了數個量級。核心技術開發、整車制造基地和服務體系的設定,需要至少百億級資金的持續投入,行業整體融資額可能已接近1000億規模。

對于造車新勢力,各方言論可能褒貶不一,但從階段數據來看,唯一能統一的特點就是"燒錢",即大規模的資本投入。仍以蔚來汽車為例,其財報顯示持續燒錢造成了大規模虧損,2016年-2018年,三年分別虧損25.7億元、50.2億元、96.4億元,累計虧損額已達到172.3億元,而毛利率持續為負數。有些人說特斯拉也是燒錢燒出來的,但我們通過對比蔚來與特斯拉不同階段的財報,雙方燒錢的“能力”可能差了幾個量級。

特斯拉各個發展節點財務比率與蔚來對比

蔚來的財務情況

在持續的燒錢需求下,不少新興造車企業瞄準了科創板上市,坊間流傳的科創板潛在企業名單中也相繼出現了7、8家新興造車企業的名字。但我們認為,科創板雖然可以接受虧損的企業,但并不代表要為大量“燒錢”才能生存的企業供血,這與科創板的初衷并不相符。

美國資本市場高度尊重從0到1的創新,這是特斯拉在美國資本市場能夠融資和有較高估值的原因。中國的100家模仿者做的是從1到2的事情,對于這類企業,資本市場需要你拿出大規模營收或盈利的財務報表,這是不容易實現的。燒錢不節制只會讓投資者離得更遠。中國的造車新勢力核心的融資來源是一心想搞GDP的地方政府以及急于轉型或脫虛入實的房地產開發商,還有一些什么熱投什么,唯恐失去機會的機構投資者們,他們最終都將鎩羽而歸,造不出來車或造出來也賣不掉,許多地方政府已經嘗到苦果。

政策變遷:補貼退潮后誰在裸泳

2019年,如果說燒錢帶來的資金問題將會率先淘汰掉一部分選手,那么新能源汽車的補貼退坡將會影響所有參與者。1月12日工信部部長苗圩透露,相關部門正在抓緊研究制定2019年新能源汽車補貼政策,雖然最終補貼政策還未出臺,但市場普遍預期今年要減少三至五成的補貼,由此帶來的影響不容小覷。包括小鵬和威馬等已經公布了漲價安排。

小鵬汽車漲價應對補貼退坡

但無論是何種應對措施,新能源汽車補貼退坡的決定,都在說明這個領域產品已經逐步脫離政策導向而轉向完全的市場競爭,當“潮水”褪去后,造車新勢力必須要用實力與品質去和傳統廠商、同行在同一舞臺競技。面對這一大環境的變化,造車新勢力會面臨更大考驗,一來是在批量交付這件事它們要更加爭分奪秒,以產品換市場;其次,當政策無法再說服那些對新能源汽車搖擺不定的消費者,造車新勢力能否成功,將完全交給產品表現和品牌認知。

而除去幾家頭部企業,不客氣地說,短時間內有這么多造車公司出現,除了追逐風口的通病外,大部分企業瞄準的可能還是這些年對新能源汽車大力補貼,期望通過補貼快速獲利。但是隨著補貼的提前退潮,行業的洗牌會在今年急劇加速。

競爭加劇:狼真的來了?

一波未平一波又起,仍是在近日,特斯拉掀起了全系車型大幅降價的風波,為了提振銷量,特斯拉對全系車型進行大幅度降價,以Model 3為例,其在中國地區降價幅度為6.0%至8.8%。而特斯拉正在全球范圍內將銷售方式轉為線上銷售,關閉門店節約成本,此舉可以幫助全線產品降價約6%。

同時,特斯拉在上海的工廠已經在建設中,還在中國成立了幾十家分公司,布局電動汽車、零部件、電池等的生產,致力于全面推進本土化。特斯拉這頭外來的狼,正在猛烈地搶占造車新勢力們的國內賽道。這還沒算上即將進入中國市場的奧迪e-tron、奔馳EQC、捷豹I-pace等傳統車廠定位高端的電動車新品帶來的壓力。

進擊的特斯拉

相比特斯拉,國產造車新勢力之所以能有生存空間,主要源于兩個原因:與特斯拉比,造車新勢力還有價格優勢;特斯拉在中國還沒有實現量產,暫時不能滿足消費者的規模需求。

現在特斯拉的這兩個問題都要迎刃而解了,這次調價,正是特斯拉大舉進攻中國市場釋放出來的一個強大信號。特斯拉本次降價是第一次,但絕不會是最后一次。極有可能的是,當特斯拉上海工廠建成并開始生產后,特斯拉的價格還會再一次降低,其價格會逼近蔚來ES8甚至更低。到那個時候,當前造車新勢力們的淘汰壓力可能進一步加劇。

新能源整車制造的機會仍在傳統廠商

除去已經大舉進入中國市場的特斯拉,我們認為新能源汽車制造的真正機會仍然在傳統整車企業。整車行業是一個需要燒錢200億以上,至少十年才能檢驗是否成功的行業。優秀如特斯拉也是創業16年至今仍未實現年度盈利。造車不是造自行車、手機,汽車的可靠性、安全性、穩定性需要長期的工業積累。連豐田、大眾這樣造了幾十年車的大企業還動輒因汽車質量問題召回汽車,何況無經驗的新勢力。2015年大眾汽車因排氣造假被美國罰款150億美元,但并沒有影響其品牌和銷量,可見品牌積累非一朝一夕之功。

其實,全球許多知名汽車廠商在新能源汽車和智慧駕駛上的積累令人敬畏。頭部品牌如豐田汽車,其在新能源相關的研發投入是巨大的,即便是排名靠后的廠商如奇瑞汽車等,其相關專利數量也是驚人的。實際上,奇瑞在2018年已經賣了9萬輛電動車,而上百家造車新勢力們加起來也沒有賣到3萬輛。特斯拉2003年創立,累計銷量達到10萬輛大關是在2015年,年銷售達到10萬輛則是在2017年,用了整整12-14年去摸索,造車新勢力若想達到年銷售十萬量這個門檻,即便他們只是從1到2到復制者,至少也尚需8-10年的積累。2017年全球企業研發投入50強(中國僅華為一家入圍),汽車廠商有13家進入。對于傳統汽車廠商而言,一旦某天賣新能源比傳統汽車更賺錢,翻牌即是。造車新勢力的技術積累也是十分可憐,彎道超車只會翻車。而其他傳統車廠的新能源產品,借助其現成的品牌認知力、強大的銷售渠道,無疑將以“狼群”之勢沖入戰場。

與造車新勢力相比,寶馬、奔馳等傳統優勢廠商還擁有上百年的歷史積淀,在消費者心中形成了品牌信賴,車主購買寶馬、奔馳是由于其品牌和品牌所代表的價值和內涵,造車新勢力想要替代比較困難。

2017年全球研發投入50強,13家傳統整車企業入圍

而無人駕駛技術已經涌現了Waymo等企業。全球主要科技公司,如谷歌、優步等,也是重點投入智慧駕駛。智慧汽車的投資機會不在整車企業,而在產業鏈的上游和下游。上游如優秀的三電(電池、電機、電控)提供商,無人駕駛方案提供商,下游的如共享出行方案解決者。

出路在哪里:

掌握核心技術、深耕汽車產業鏈

“造車難、門檻高、不是誰都能做得了”的聲音一直不絕于耳,但無論創業者還是投資者,都依然輕視了這些困難。中國造車新勢力企業已突破100家,排名前十的造車新勢力總計融資超過500億元。而縱觀全球汽車行業,美國只有三個半主流“自主品牌”,日本是三大汽車集團,歐洲也只有五個汽車集團,行業的大規模洗牌即將開始。

可以看出,在“造車”行業中,在金字塔尖的無疑是整車制造,整車代表著品牌,代表著消費者的認知度,但一個市場中絕對無法容納如此多的整車制造企業。對于造車新勢力來說,我們預計今年活下來的就只有個位數甚至更少,大部分企業將會破產關門。當然另一個結局是被大的整車企業收購,或者讓急于脫虛入實、卻不明就里的寶能這樣的房地產商接盤。

但新能源汽車行業仍是方興未艾,雖然整車制造逐漸變成紅海,但汽車產業鏈龐大、復雜,鏈條上仍然存在很多機會。以傳統汽車為例,整車廠之外仍有德國博世、日本愛信精機等汽車配件產業鏈上的巨無霸企業,中國企業是否仍有機會夯實基礎,通過深耕新能源產業鏈,在上下游等領域走出一些核心企業,我們將拭目以待。

-

新能源汽車

+關注

關注

141文章

10571瀏覽量

99701 -

小鵬汽車

+關注

關注

4文章

531瀏覽量

14759

原文標題:重磅| 基石資本張維批造車新勢力不值得投資,小鵬汽車CEO不服回懟:無需您投資!

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

造車新勢力現金和虧損對比:哪吒/零跑身處危局,威馬/高合重啟成功?

造車新勢力“淘汰賽”開啟!虧損未止、IPO受阻,靠融資維生階段已過

新勢力的繁榮與沒落,從極越“原地散伙”看行業宿命

小鵬汽車歐洲第10000輛交付

榮耀迎來新一輪投資,中國電信、中金資本等加入

從小鵬、理想、蔚來布局看自動駕駛發展趨勢

天馬微電子助力樂道L60打造智能座艙新體驗

泰國批準現代汽車電動車與電池投資項目

又一新勢力獲大眾超300億投資

Rivian攜手大眾:電動汽車新勢力獲巨額投資

上海芯密獲中化資本戰略投資

華映資本發文談支持中國自主量子計算機研制投資戰略

小米汽車五大核心技術相關投資分析

工商網監

工商網監

評論