半導體一周要聞:科創板對中國半導體意味著什么?

半導體一周要聞:科創板對中國半導體意味著什么?

科創板對中國半導體意味著什么?

中國正在快速發展半導體產業,其對資金的渴求程度十分迫切。與此同時,我國半導體業也存在著較多亟待解決的問題,例如:國內半導體企業融資瓶頸突出,融資成本高,社會資本也因半導體產業投入資金量巨大,回報周期較長而缺乏投入意愿;另外,創新能力不強,人才匱乏,企業規模小,實力較弱;再有,適應產業特點的政策環境仍不完善。

總體來看,“大基金”為先導,更側重于國字號或準國字號的大項目,“政府主導”的意味更濃。而隨著“大基金”的推進,以及產業的發展,成績和問題逐步呈現了出來。

目前,A股上市的半導體企業數量較少,且估值比較高。正因如此,科創板瞄準集成電路等領域,為半導體企業提供了相對寬松的上市環境和便捷的融資渠道,有利于促進國內半導體產業的發展,也有望將具有核心技術的半導體企業的估值水平提升到一個新高度。

另外,從資本支出角度看,半導體作為戰略產業,在逆周期依然可以加大投資,以三星為例,2018年,三星半導體支出280億美元布局前沿技術,而我國的中芯國際資本支出20億元左右,相比國際巨頭,差距明顯。所以,國產半導體企業要想跟上全球產業發展的腳步,研發和資本投入一定要跟上,特別是大量的民營半導體企業,更是需要長期、穩定的資本支持,而這正是科創板要做的。

應對美國未來可能禁令,華為已開發一套操作系統

根據《The Verge》報導,在接受德國媒體《世界報》訪問時,華為消費者業務執行長余承東表示,他們已準備好自己的一套操作系統,如果不能再使用Android系統或Windows系統,他們也有應對方式。

早在2012年美國調查華為及中興通訊時,華為就已著手開發另一套系統以取代Android。現在華為正在與美國打官司,未來可能會面臨無法從美國進口商品的情況,華為選在這個時候說出這項消息,說明他們已經做好準備。

余承東表示,華為仍傾向于使用谷歌及微軟的生態系統,但如果訴訟案情況變得更糟,他們也已經準備好要使用自己的系統。

倪光南:國產自主可控比你想的更好

3個月前,我們在烏鎮的第五屆世界互聯網大會上,成立了一個聯盟——中國開放指令生態(RISC-V)。這個聯盟就是要推廣開源芯片。

那么國產自主可控替代現在有人在做嗎?在做,最好的例子就是北斗衛星導航系統。

美國把GPS開放給大家用,也是把指標降低了的,精度為十米左右,定位誤差在十米左右。而美國自己用的精度不到一米,軍用的可能更高。

那么,我們用什么來替代Wintel?就是用國產Linux操作系統加上3種國產CPU(申威/飛騰/龍芯)組成我們自己的體系。

工信部作為主管部門會對國產替代產品進行評估。網信領域國產軟硬件的發展過程一般要經歷“不可用”——“可用”——“好用”三個階段。

舉個例子,這是我國航天科工集團他們工作所用的一個網,叫商密網,它采取云服務模式,其數據中心和終端全部基本實現國產化。這個網它有很多指標,比如登陸、打開文件、查詢文件等每一個動作按照有關方面要求都應該在兩秒之內完成,目前我們測試結果基本上都是一秒之內。這些成績給了我們很大的信心。

在大數據時代、云計算時代,計算能力主要靠的是數據中心。包括中國在內的大量重要的數據中心都由“IOE”這三家外國公司提供:IBM、Oracle、EMC。比如說各大銀行、金融系統的裝備、硬件、軟件都是它們提供的,這些數據也是靠它們來運作加工,這就存在很大的安全問題,而且它還很貴。

圖中有不同檔次的服務器,紅色是國產的,藍色是進口的。從性能指標上看,哪個好?很多人都沒想到,居然是國產的要好,每個檔次都強一點。這是去年的測試結果,用的是國際上對數據庫服務器性能評估的一套標準。

互聯網非常重要,也已經跟我們的經濟生活緊密融合在一起了。從美國人發明互聯網到現在應該有50年的歷史了,它以后又會如何發展呢?大家知道5G現在很火,等5G來了帶寬會特別寬,到時候高清圖像、虛擬現實等各種各樣的新需求都會出來,這對我們網絡的要求就很高。

那么能不能解決這些網絡新要求?在這方面我們國產技術怎么樣?很高興看到我們中國人有自己的網絡——視聯網。它可以保證高清視頻無障礙傳輸,以及實時控制幾千公里之外的高清攝像頭,而且沒有任何延遲,也能夠通過這項技術開遠程視頻會議等等。

我可以舉幾個例子。一是伊朗,它要發展自己的核產業,買了很多離心機來分離核原料。這個離心機很好,但是有人用震網病毒入侵以后,這些系統就管不住了,離心機是高速旋轉的,一旦失控超速,離心機垮了。

還有一個例子,前幾年烏克蘭停電,不是因為它的電廠有問題,而是控制系統被病毒攻擊以后失控了,結果整個電網癱瘓了,這對整個烏克蘭都造成了很大的影響。

我還要講一下為什么要自主可控?自主可控是習***關于網信工作的一個很重要的指示,他講道沒有網絡安全就沒有國家安全,其中也講到自主可控替代。網絡安全有它的特殊性,除了傳統安全的要求,還有一個可控的要求。可控性是個新概念,像黑客控制、網絡攻擊造成的問題就屬于這個范圍的。

那么如果有人說我這個產品是可控的,你會相信嗎?得有一些標準。中興事件以后,我們有關方面就開始提倡加進自主可控的標準,要有專門機構去評估。

比爾蓋茨:中國AI不可能超過美國

根據數據顯示,在當前全部芯片市場上,特別是主要的人工智能芯片(GPU)市場上,英特爾占據71%的市場,英偉達的市場份額為16%。也就是說在目前公認的通用性最強的AI芯片領域,美國企業基本占據了90%左右的市場份額,具有自然的壟斷優勢。

據騰訊研究院去年發布的《中美兩國人工智能產業發展報告》顯示,從基礎層據騰訊研究院去年發布的《中美兩國人工智能產業發展報告》顯示,從基礎層的芯片企業數量看,中國擁有14家,美國33家,中國僅為美國的42%,另外在融資方面,,該報告顯示,在美國人工智能企業中,融資占比排名前三的領域為芯片/處理器融資315億占比31%,排名第一,相比之下,中國處理器/芯片投資事件比重排名僅第四,占比7.55%。僅這兩項數據看來,中國AI芯片的水平短期內也很難超越美國。

據領英發布的《全球AI領域人才報告》顯示,基于領英平臺的全球AI領域技術人才數量超過190萬,其中美國相關人才總數超過85萬,高居榜首,中國的相關人才總數僅為5萬人,位居全球第七。

然而事實上,考慮到加權引文,中國的論文影響力僅排名世界34位,遠落后于美國的第4位,是明顯的追求數量疏于質量。

如果不能在底層芯片層面占據一定優勢,中國AI產業超越美國幾乎是不可能的,而此前PC和移動互聯網時代因芯片受制于人的局面依舊會延續到AI時代。

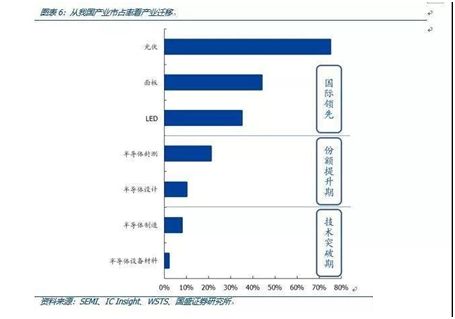

中國新興產業市占率

在美國退市的瀾起科技將成科創板首批上市企業

瀾起科技成立于2004年5月,注冊資本10.17億元,總部設在上海,在昆山、澳門、美國硅谷和韓國首爾設有分支機構;公司的法定代表人楊崇和,同時也是公司創始人、董事長、CEO。楊崇和是最早自硅谷回國發展的集成電路設計專家,被業界稱為“IC設計海歸第一人”。

在即將遭遇強制摘牌程序之際,2014年11月底,瀾起科技被上海浦東科技投資有限公司(下稱浦東科投)和中國電子投資控股有限公司(下稱中國電子)共同成立的合資公司——瀾起科技全球控股股份有限公司以每股普通股22.60美元的價格收購所有流通股。按照全面攤薄計算,該次交易對瀾起科技的估值約為6.93億美元。

瀾起科技曾于2013年9月在美國納斯達克上市,股票代碼MONT。當時瀾起科技公開發行了710萬股普通股,定價為每股 10 美元,共融資7100萬美元,上市時市值為2.77億美元。按2012年全年利潤計算,其市盈率為15.3倍。上市交易首日股價收報12.8美元,漲幅為28.00%。

不過,瀾起科技很快遭遇了強制摘牌危機。2014年初,瀾起科技被指控財務造假。因涉嫌業務造假,在2013年9月25日至2014年2月6日期間購買過瀾起科技普通股的投資者,在紐約南區美國地方法院對瀾起科技提出了集體訴訟。由于瀾起科技一直未能提供相關證明文件,其在當年10月8日收到納斯達克發來的股票摘牌程序啟動通知。

芯思想推出首個中國大陸本土晶圓代工排名榜

2019年3月13日,芯思想研究院(ChipInsights)推出中國大陸本土晶圓代工營收排名榜。這是首個有關中國大陸本土晶圓代工營收的榜單。

2018年中國集成電路設備制造發展情況

據Jssia調研整理:2018年中國半導體設備銷售收入為109.8億元,同比增長23.4%。

2018年中國半導體設備完成出口交貨值14.74億元,同比增長36 %。

2018年中國半導體國產設備銷售收入中集成電路設備銷售收入為36.4億元,同比增長27.8%;太陽能光伏電池芯片設備銷售收入為50.4億元,同比增長23.2%;LED設備銷售收入為20億元,同比增長18.3%;分立器件與其他半導體器件設備銷售收入為3億元,同比增長11.52%。

2018年中國半導體設備營收額占世界半導體設備營收額620.9億美元的2.54%。

2018年中國集成電路銷售額解讀

據中國半導體行業協會數據,2018年中國集成電路產業銷售額6531.4億元,同比增長20.69%。

從芯片設計、晶圓制造、封裝測試三業來看,晶圓制造業銷售額為1818.2億元,同比增長25.56%,繼續領跑三業的年度增幅;芯片設計業銷售額為2519.3億元,同比增長21.49%;封裝測試業銷售額2193.9億元,同比增長16.09%。

今年將新增9座12英寸晶圓廠,5座來自中國

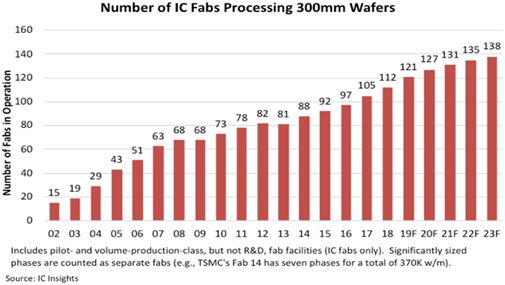

IC Insights的全球晶圓產能報告顯示,早在2008年,12英寸晶圓就占據了業界的主要晶圓尺寸。從那以后,12英寸晶圓廠的數量還在持續增加。隨著今年9個全新的12英寸晶圓廠開業,預計截至今年年底,全球運營的12英寸晶圓廠數量將攀升至121座,2023年時將達到138座。

3月16日凌晨,IC Insights最新報告指出,今(2019)年全球將有9個新的12英寸(300mm)晶圓廠開業,其中有5個來自中國。

國內首個虛擬IDM晶圓廠粵芯半導體設備進場,9月將實現量產!

據悉,粵芯半導體項目是國內第一座以虛擬IDM (irtuallDM)為營運策略的12英寸芯片廠,是廣州第一條12英寸芯片生產線,已列為廣東省、廣州市重點建設項目。項目期投資100億元,達產后,粵芯半導體將實現月產40,000片12英寸晶圓的生產能力。量產后年,預計年產值30億元,并帶動上下游企業形成1000億元產值。粵芯半導體產品包括微處理器、電源管理芯片、模擬芯片、功率分立器件等,能滿足物聯網、汽車電子、人工智能、5G等創新應用的模擬芯片需求。

據了解,自2018年3月打樁,在各級主管部門的支持下,該工程順利推進,2018年10月11日主體結構封頂,2019年3月15日設備搬入、并將于2019年6月投片、2019年9月15日開始進行量產。

首臺工藝設備搬入,新傲科技SOI 30K項目進入沖刺階段

新傲科技成立于2001年,由中國科學院上海微系統與信息技術研究所牽頭設立的,隸屬中國硅產業集團,是我國領先的SOI材料生產基地,也是世界上屈指可數的SOI材料規模化供應商之一。官網顯示,新傲科技擁有SIMOX(注氧隔離)、Bonding(鍵合)和Simbond(完全自主開發的SOI新技術)和Smart-cut四類SOI晶片制造技術,能夠提供4英寸、5英寸和6英寸SOI晶片和SOI外延片,能批量提供8英寸SOI片。

2月22日,新傲科技與法國Soitec(SOI晶圓供應商)聯合宣布將加強合作關系,擴大新傲科技位于中國上海制造工廠的200mm SOI晶圓年產量,從年產18萬片增加至36萬片,以更好地服務全球市場對RF-SOI和Power-SOI產品的增長性需求。

新傲科技董事長李煒博士表示,新傲科技SOI 30K生產線項目首臺工藝設備搬入儀式的成功舉辦,意味著新傲SOI 30K建設進入了沖刺階段,意味著新傲的SOI業務發展又將跨上一個新臺階。

半導體材料、研發驗證門檻高,高端領域缺口大

2018年國內封裝材料市場規模約為56.8億美元。2018年,晶圓制造材料與封裝測試材料總計市場規模約為85億美元。

硅片方面,國內建設熱潮不斷涌現,截至2018年年底,按各個公司已量產產線披露的產能,8英寸硅片產能已達139萬片/月,興建中的產能達270萬片/月;12英寸硅片產能28.5萬片/月,興建中的產能達315萬片/月。

光掩膜版方面,全球半導體領域80%以上市場份額被Photronics、大日本印刷株式會社DNP和日本凸版印刷株式會社Toppan三家占據。國內從事光掩膜版研究生產的內資企業主要有路維光電、清溢光電等,產品主要應用于平板顯示、觸控行業和電路板行業,用于集成電路制造的高端光掩膜版則由國外公司壟斷。

濕化學品方面,2018年我國6英寸及以上晶圓生產線消耗量超過25萬噸,細分領域要求產品達到SEMI標準C8以上和C12水平,而國內技術水平相對較低,因此大部分產品來自于進口。

電子特氣方面,2018年國內半導體用電子特氣市場規模約4.89億美元。經過30多年的發展,我國半導體用電子特氣已經取得了不錯的成績,中船重工718所、綠菱電子、廣東華特等均在12英寸晶圓用產品上取得了突破,并且實現了穩定的批量供應。2018年5月,中船重工718所舉行二期項目開工儀式,2020年全部達產后,將年產高純電子氣體2萬噸,三氟化氮、六氟化鎢、六氟丁二烯和三氟甲基磺酸4個產品產能將居世界第一。

高純硅烷方面,中寧硅業利用自產的高純硅烷為原料,研究開發具有自主知識產權的低溫脫輕脫重、多級吸附以及晶硅成膜檢測技術制備半導體級硅烷氣體,在設備優化、精餾提純以及成膜檢測等關鍵技術上實現了突破,具備半導體級硅烷氣體的產業化生產能力。

光刻膠方面,一直以來都被美日企業高度壟斷,8英寸及以上半導體晶圓用產品本土化率不足1%,還有許多需要攻克的關鍵技術,目前國內真正從事集成電路用光刻膠研究生產的企業不足5家。

靶材方面,近年來,國家制定了一系列產業政策推進靶材技術的發展,效果顯著。目前國內12英寸晶圓用濺射靶材本土化率約為18%。

封裝材料方面,高端鍵合絲、封裝基板、引線框架等仍高度依賴進口,2018年國內企業主要在低端領域有所突破,近年來,封裝形式的轉變也給國內企業提出了新的要求。

CMP拋光材料方面,主要有拋光液與拋光墊。安集微電子是國內唯一一家能提供12英寸IC拋光液的本土供應商,它在銅制程上有一定優勢,2018年完成了多個具有世界先進水平的集成電路材料的研發及產業化應用,但在更高端的STI制程上,尚沒有掌握核心原材料研磨粒的制備技術。作為拋光墊主要供應商的湖北鼎龍,尚在進行12英寸晶圓用產品的攻關。

臺媒:大陸積極發展自有CPURISCV 能助攻?

有人認為,大陸其實相較其他國家來得更為積極,主要是因為大陸希望能夠發展自主 CPU,或許不是 Arm 也不是 RISC-V,但短期來看,RISC-V 更具彈性與自主性,且能夠加入更多定制化的成分,重要的是,對 Arm 的依賴度也能降低,因此讓大陸廠商對 RISC-V 興趣提升。另外,上海也推出 RISC-V 芯片研發與量產補助政策,也是大陸唯一有補助 RISC-V 的城市,對于廠商采用有不錯的誘因。

部分業內人士認為,相較臺灣有晶心科的這類的廠商,RISC-V 在大陸的發展相對緩慢,甚至比印度、俄羅斯更慢。芯原微電子(Verisilicon)戴偉民董事長坦言,很多大陸公司認為,過去投入很多授權金與權利金給 Arm 或 Intel 了,因此想要與 Arm 切斷關系并不容易。

但是其實大陸在 RISC-V 的野心也顯而易見,像是大陸 RISC-V 產業聯盟自 2018 年 9 月成立,到今年 1 月底,已經累積近百個會員。主要受到大陸近年積極開發自主芯片,芯片設計公司的數量也日益增加。根據調查,2017 年大陸共 1,380 家,到了 2018 年漲到 1,689 家,市場之大,也讓 RISC-V 聯盟渴望搶進大陸。當中有幾家已經開始采用 RISC-V 架構推出產品,包含芯原、芯來、中天微、樂鑫、匯頂等。

總投資28億元,南充中科系半導體設備項目今年竣工

該項目總投資28億元,將研發、生產半導體晶圓片生長設備、刻蝕設備、薄膜沉積設備的核心部件和各種傳感器、控制電源等產品,項目建成達產后預計可實現年銷售收入約50億元。

中科九微成立于2018年9月7日,由九川科技集團、中國科學院微電子所等共同設立,是中國科學院微電子所和九川科技集團合作的重點項目,其中中國科學院微電子所占股20%。

據南充日報報道,中科九微半導體智能制造項目正在抓緊建設中,強夯施工預計在4月初全部完工,8月預計完成主體結構施工,整個項目預計2019年底竣工并投入使用。

宜興中環領先8英寸大硅片,將實現試生產,劍指世界前三

3月13日,宜興市人民政府官網透露,宜興中環領先集成電路用大直徑硅片項目入圍江蘇省級重大產業項目。

該項目總投資30億美元,占地405畝,建筑面積21.7萬平方米。其中,一期投資15億美元,裝備投入60億元。項目滿產后將可實現8英寸大硅片75萬片、12英寸大硅片60萬片的月產能。

三大巨額半導體投資項目停擺,芯城之路如何轉變

在政策、資金、市場等因素的驅動下,部分半導體企業大肆擴張、投資并購不斷;國內晶圓廠、封測廠、硅片、第三代化合物半導體等項目更是遍地開花,新建項目動輒幾十億過百億,難免略顯激進。

2017年8月7日,澳洋順昌發公告宣布,因相關的設備、專業人員等條件尚不具備,終止投資15億元淮安8英寸芯片產線項目。該項目自2016年1月28日公之于眾,距宣告終止僅一年半左右。

近段時間,最能引發業界熱議莫過于,格芯與成都市政府在高新區的12英寸廠投資計劃停擺了。此已是格芯先前投資重慶喊卡后,投資中國大陸再次失利。

2017年8月15日,國民技術擬以不少于80億元投建“國民天成化合物半導體生態產業園”,項目預計三年初具規模,五年實現產能。另與多方合作設立成都國民天成化合物半導體有限公司,建設和運營6吋第二代和第三代半導體集成電路外延片項目,項目首期投資4.5億元。

與格芯不一樣的是,國民技術的項目并未能等到開工就遇上了主要投資方撤資。不過,這并未澆滅國民技術發展化合物半導體的決心,項目依舊風風火火地開工了。直到公司接連遭遇投資、收購上的失利,公司已經千瘡百孔。為回籠資金,降低對外投資風險,國民技術撤銷及終止相關項目的投資。截至目前,該項目再沒有消息傳出,若是一直找不到金主接盤,項目或許只能留下“一地雞毛”。

收購Mellanox將讓英偉達在600億美元的高端計算市場成為英特爾的強有力對手

Mellanox是一家擁有以色列和美國雙棲總部的計算機網絡互聯技術公司,由Eyal Waldman等原英特爾以色列公司技術和管理人員創辦,目前員工約2900人,包括一個位于加沙地帶、擁有100多人的巴勒斯坦工程外包開發團隊。Mellanox提供以太網交換機、芯片和網絡存儲產品,但InfiniBand網絡互聯是其核心產品。全球超過一半的數據中心和超級計算機都會用到Mellanox技術。

英偉達與Mellanox于3月11日正式宣布達成價值69億美元的并購協議,Mellanox公司管理層與機構股東Starboard的鬧劇也終于告一段落。英偉達以125美元/股的出價贏得這場交易,不但戰勝了英特爾、賽靈思和微軟等潛在并購者,也為自己在規模高達600億美元的高端計算市場叫板英特爾贏得了籌碼。

2019年DRAM銷售額預計達822.47億美元,同比下降17.5%

根據DRAMeXchange最新調查,由于DRAM產業正值供過于求的市況,大部分交易已經改為月結價(Monthly Deals),2月份更罕見出現價格大幅下調。目前季跌幅從原先預估的25%調整至逼近30%,是繼2011年以來單季最大跌幅。

此外,據市場研究公司DRAMeXchange預估,2019年全球DRAM銷售額為822.47億美元,將同比下降17.5%。

全球晶圓廠支出2019年將下滑,但2020年會再創新高

根據SEMI行業研究與統計團隊發布的2019年第一季度世界晶圓廠預測報告,2019年全球晶圓廠設備支出預計將下降14%(530億美元),但2020年將強勁復蘇27%(670億美元),創下新紀錄。受memory行業放緩的刺激,2019年的低迷標志著晶圓廠設備支出三年持續增長告一段落。

在過去兩年中,memory占所有設備的55%的年度份額,這一比例預計將在2019年降至45%,但在2020年反彈至55%。memory占總支出的一大部分,memory市場的任何波動都會影響整體設備支出。圖1顯示了從2018年下半年開始的每半年的歷史和預測。

WSTS2019半導體銷售將增長2.6%,AI,VR,IoT和5G是驅動力

芯片銷售經過3 年創紀錄后,世界半導體統計組織(WSTS)指出,2019年1 月份芯片銷售額大幅下降,且是2016 年7 月以來,芯片單月銷售額首次下降。

半導體產業協會總裁兼CEO John Neuffer 在2019年2月曾表示,中美貿易戰、存儲芯片價格下滑以及中國經濟成長放緩,這些可能導致芯片銷售邁入成長緩降期,甚至是萎縮期。

半導體銷售額連續3年創銷售新高,但在2018年創下年成長13.7%、4688億美元的紀錄后似乎已達上限,WSTS最新預期指出,2019年半導體銷售額將成長2.6%,但多數獨立分析師沒那么樂觀。

2023年2點5D及3D封裝產業規模達57.49億美元

根據產業研究機構Yole Développement(Yole)的研究指出,像HBM和CIS這樣的硬件創造了TSV的大部分收入。2023年整體堆疊技術市場將超過57億美元,年復合成長率(CAGR)為27%,2.5D/3D TSV和晶圓級封裝技術中,消費市場是最大的貢獻者,市場比重超過65%。高效能運算(HPC)是立體構裝技術的真正驅動力,并且將呈現高度成長到2023年,市場占有率從2018年的20%增加到2023年的40%。汽車、醫療和工業等領域的應用將是主力。

吃下格芯8英寸廠,世界先進打的是這個主意

農歷年前,世界先進宣布斥資2.36億美元(折合新臺幣73.27億元),收購格芯(GLOBALFOUNDRIES)新加坡Tampine(淡濱尼)的8吋晶圓廠Fab 3E,包括廠房、廠務設施、機器設備及微機電系統(MEMS)IP與業務。

三星大規模生產下一代內存芯片MRAM對半導體產業有何影響

集邦咨詢半導體研究中心(DRAMeXchange)認為,MRAM在電信特性上與現有的DRAM與NAND相似,但互有優劣。使用MRAM,需要改變平臺的架構,因此未來MRAM可能會取代部分DRAM/NAND成為另一種分支型態的存儲器解決方案,但不會完全取代DRAM/NAND。

另外,這一方案結構簡單,可以通過在當前基于邏輯流程的設計中添加最少的層數來實現,減輕了三星進行新設計的負擔,并降低了生產成本。

近日,三星宣布已在一條基于28納米FD-SOI工藝的生產線上,開始大規模生產和商業運輸嵌入式MRAM(eMRAM)解決方案。

醫療可穿戴設備市場與技術趨勢-2019版

全球醫療可穿戴設備市場將以同比31%的速遞增長,到2024年將達到320億美元。與此同時,全球醫療可穿戴設備中的傳感器市場(包括連續血糖監測(CGM))將在2024年達到28億美元,2018年~2024年的復合年增長率(CAGR)為21.6%。

-

集成電路

+關注

關注

5389文章

11568瀏覽量

362170 -

半導體

+關注

關注

334文章

27472瀏覽量

219585 -

晶圓代工

+關注

關注

6文章

859瀏覽量

48612

原文標題:(2019.3.18)半導體一周要聞-莫大康

文章出處:【微信號:TruthSemiGroup,微信公眾號:求是緣半導體聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

勝科納米即將科創板IPO上會

PCB半導體封裝板:半導體產業的堅實基石

龍圖光罩科創板上市,引領半導體掩模版新篇章

中證指數公司正式發布上證智選科創板半導體30指數

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

工商網監

工商網監

評論