到2022年,全球車用毫米波雷達市場規模總計約160億美元

到2022年,全球車用毫米波雷達市場規模總計約160億美元

導語

雖然L5甚或L4級的自動安全駕駛距離大規模落地還有相當一段時間,但作為自動駕駛關鍵器件的毫米波雷達的市場規模卻在以驚人的速度增長——有研究機構預測,2017年~2022年,毫米波雷達的市場規模年復合增長率將達到35%,其中短中距毫米波雷達的CAGR達到48%,長距毫米波雷達的CAGR達到36%。到2022年,全球車用毫米波雷達市場規模總計約160億美元,其中短中距毫米波雷達規模在84億美金,長距毫米波雷達75.6億美元。而在這個160億的市場中,芯片約一半,達80億美元。

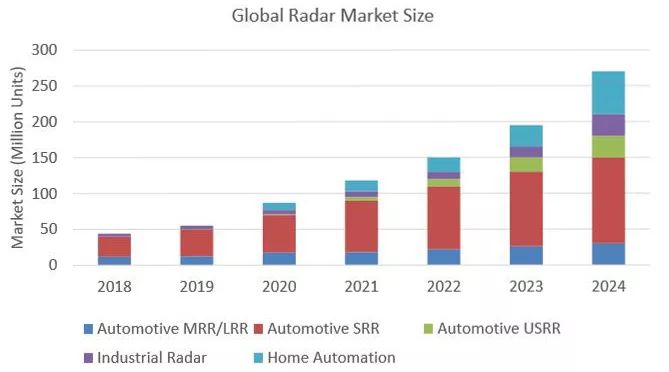

圖:全球全球MMIC市場規模

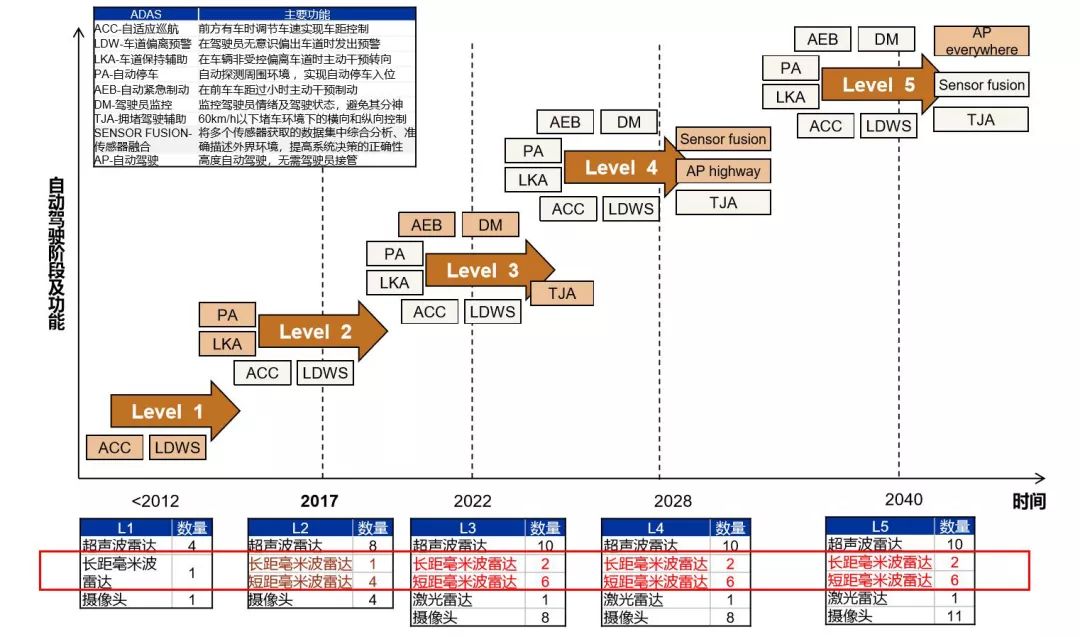

從ADAS到自動駕駛的演進促進了毫米波雷達的需求。就單車裝載量看,目前,L2階段配置基本是1個長距+2個短距,到2022年左右,L3階段車型將增加到2個長距+6個短距,到2040年左右,L5級的車型也將是這個配置。

圖:汽車安全駕駛演進對MMIC的需求趨勢

市場業態和產品格局

從模塊看,目前全球主要的毫米波雷達供應商為博世、大陸集團、天合汽車集團、法雷奧、海拉、德爾福、電裝、奧托立夫、富士通、Hitachi等公司,國內則是森思泰克、杭州智波、行易道、南京隼眼、蘇州安智、蘇州豪米波、深圳安智杰、深圳承泰、湖南納雷、依萊達、德賽西威、木牛、雷博泰克、深圳卓穎等。目前,國際大廠的產品線比較全,除了24GHz產品,大多有77GHz產品,覆蓋長距、中距和盲點;國內則還是以24GHz的盲點、變道輔助雷達為主。

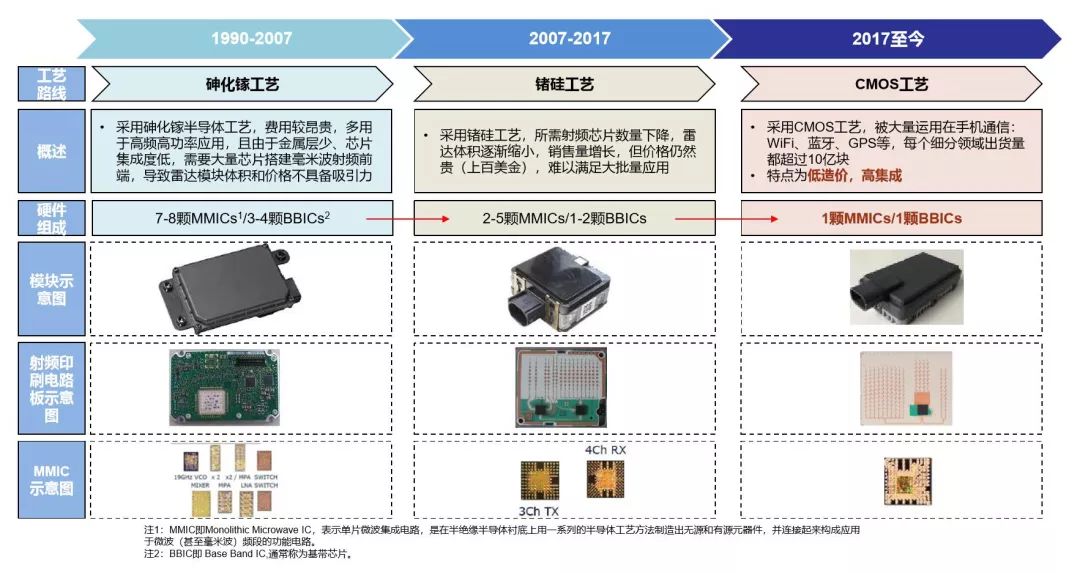

除了開發難度高以及相關知識產權與合作協議的原因,國內77GHz產品的缺乏和毫米波雷達芯片(MMIC)的材料工藝發展及其影響有著密切關系。早期(2007年之前)的毫米波雷達主要是GaAs工藝 ,費用較昂貴,多用于高頻高功率應用,且由于金屬層少、芯片集成度低,需要大量芯片搭建毫米波射頻前端(7-8顆MMIC/3-4顆BBIC),導致雷達模塊體積和價格不具備吸引力。到SiGe工藝時期,系統所需射頻芯片數量已經大幅下降( 2-5顆MMIC/1-2顆BBIC),雷達體積也逐漸縮小,這也推動了毫米波雷達在汽車ADAS系統上的應用。

圖:MMIC材料工藝演進

盡管如此,由于價格比較貴(上百美金),除了高端車系,SiGe工藝的77GHz產品還是難以滿足大批量應用。目前,全球MMIC供應商包括TI、英飛凌、NXP、ADI、ST、得捷電子、富士通、安森美和瑞薩,大都以SiGe工藝為主,產品基本覆蓋24GHz和77GHz;國內則是廈門意行半導體和加特蘭微電子。廈門意行半導體是SiGe工藝24GHz產品,加特蘭微電子則比較特別,從該公司提供的資料看,他們是全球首家量產CMOS毫米波雷達收發單芯片的公司,也是亞洲第一家通過車規認證的77GHz毫米波雷達芯片公司,并且還是全球首家成功導入前裝車輛并量產的CMOS-77GHz毫米波雷達芯片的公司。

本土CMOS工藝MMIC的突破

過去兩年,是加特蘭芯片從研發到落地的兩年。繼2015年實現首顆CMOS工藝全集成77GHz毫米波雷達收發單芯片流片后,該公司在2017量產了一顆名為Yosemite的芯片,并于同年開發出名為Yellowstone的第一代行業用MMIC工程樣片。2018年,Yellowstone實現量產,同期推出了其第二代MMIC工程樣片Alps,該芯片在2019年3月量產。基于第一代芯片的量產,首款搭載該芯片的車型在2018年10月量產(奇瑞X70S,前部一顆,后部兩顆), 11月份加入“廣汽GIVA智能駕駛平臺車計劃”(MMIC唯一合作商),12月向某人體安檢領域企業交付了芯片,拓展了其MMIC的應用市場。

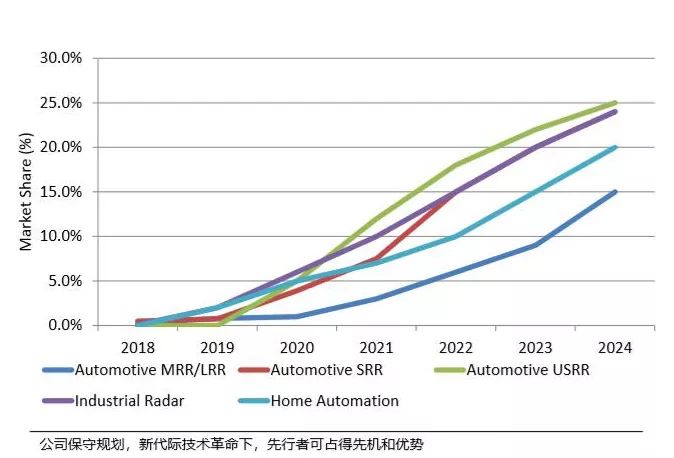

基于對自身產品技術和市場前景的信心,加特蘭對其未來5年在全球汽車MMIC的市場目標是:中長距占到15%,超短距占25%的份額。另外,他們也正在向工業和智能家居市場拓展,希望到2025年,其MMIC能占到全球相關市場的24%和20%。

圖:加特蘭在全球汽車MMIC市場的目標

-

CMOS

+關注

關注

58文章

5710瀏覽量

235420 -

自動駕駛

+關注

關注

784文章

13784瀏覽量

166399 -

毫米波雷達

+關注

關注

107文章

1043瀏覽量

64348

原文標題:【前沿資訊】77GHz汽車毫米波雷達用量趨增 CMOS工藝MMIC前景可期

文章出處:【微信號:gh_b555ac340b6b,微信公眾號:gh_b555ac340b6b】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年全球芯片市場規模將達6298億美元

最新2024年全球激光加工市場規模將增至240.2億美元

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

SoC芯片,市場規模大漲

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

工商網監

工商網監

評論