晶圓代工業者在2019年第一季就面臨著相當嚴峻的挑戰

晶圓代工業者在2019年第一季就面臨著相當嚴峻的挑戰

2019年第一季全球晶圓代工總產值將較2018年同期衰退約16%,達146.2億美元。其中市占率排名前三的分別為臺積電、三星與格芯。盡管臺積電市占率達48.1%,但第一季營收年成長率衰退近18%。

由于包含智能手機在內的大部分終端市場出現需求疲乏的現象,導致先進制程發展驅動力下滑,晶圓代工業者在2019年第一季就面臨著相當嚴峻的挑戰。

來源:拓墣產業研究院 單位:百萬美元

2019年第一季晶圓代工業者排名與去年相比變化不大,僅力晶因12英寸代工需求下滑而面臨被高塔半導體反超的風險。

觀察前十大晶圓代工業者第一季的表現,包括臺積電(TSMC)、三星(Samsung LSI)、格芯 (GLOBALFOUNDRIES)、聯電(UMC)、中芯(SMIC)、力晶(Powerchip)等業者,因12英寸晶圓代工市場需求疲軟,第一季營收表現較去年同期下滑幅度均來到兩位數。

反觀以8英寸晶圓代工為主要業務的高塔半導體(TowerJazz)、世界先進(Vanguard)、華虹半導體(Hua Hong)、東部高科(Dongbu HiTek)等業者,盡管8英寸晶圓代工產能供不應求的現象已漸舒緩,年成長率表現仍不如去年同期亮眼。但相較于以12英寸為主力的晶圓代工廠第一季兩位數的衰退幅度,可以說其在半導體市場相對不景氣的第一季中穩住陣腳。

市占率第一的臺積電雖受到光阻液事件導致晶圓報廢,重要智能手機客戶銷售不如預期以及加密貨幣熱潮消退等影響,但在第一季依舊穩居晶圓代工產業的龍頭寶座。

在2019年第一季度,三星電子在全球晶圓代工市場的份額增長了4個百分點,達到19.1%。

***臺積電(TSMC)是半導體代工行業的領導者,今年第一季度的市場份額為48.1%。較去年下降2.7個百分點,是臺積電自2012年45.6%以來的最低市場份額。另一方面,三星電子的市場份額在這三個月增加了4個百分點,達到19.1%。半導體市場正密切關注臺積電(TSMC)的低迷。目前,三星電子(Samsung Electronics)正憑借其在極紫外(EUV)工藝方面的競爭優勢,大力推進這一業務。

根據***市場研究公司TrendForce 3月27日的數據,這家***代工巨頭在2019年第一季度的市場份額為48.1%,銷售額為70億美元。緊隨其后的是三星電子(Samsung Electronics),收入28億美元(19.1%),GlobalFoundries,收入12億美元(8.4%),聯華電子(UMC),收入11億美元(7.2%),中芯國際(SMIC),收入6億美元(4.5%)。由于智能手機行業的需求下降和加密貨幣市場的暴跌,排名較高的公司都遭遇了銷售下滑,包括臺積電(- 17.8%)和三星電子(- 14.4%)。

市場份額的變化是非常明顯的。與去年年底相比,臺積電的市場份額從50.8%降至48.1%,而三星電子的市場份額則從14.9%升至19.1%。2014年,臺積電的市場份額為54%,2015年為52.7%,2016年為50.5%,2017年為49.7%,2018年為50.8%。除了2017年,該公司的市場份額在近幾年一直保持在50%以上。尤其是2019年48.1%的市場份額是七年來最低的。

這一結果與三星電子(Samsung Electronics)加強非內存業務的積極舉措有關。三星電子(Samsung Electronics)最近成功地向奧迪(Audi)供應了汽車用半導體,并向IBM供應了服務器用半導體。2017年,三星電子從系統大規模集成電路事業部剝離了晶圓代工業務團隊。從那時起,它的客戶開始多樣化。

特別是7納米(nm) EUV 被應用于供應給IBM的服務器芯片。三星電子和臺積電目前都在使用浸入式氟化氬(ArF)設備生產7,8納米產品。

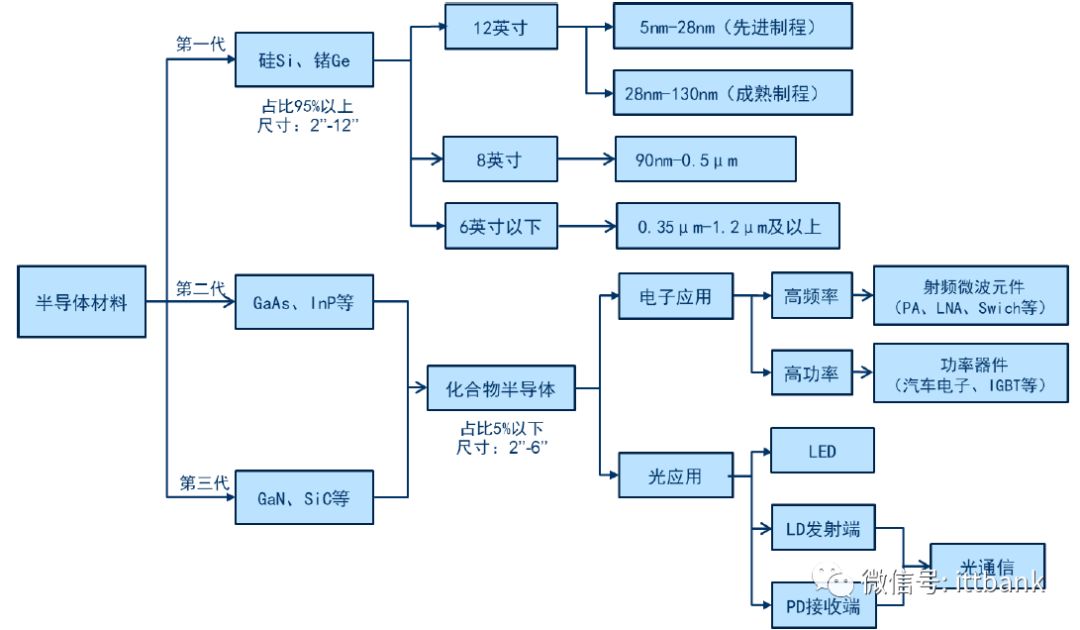

半導體晶圓材料基本框架

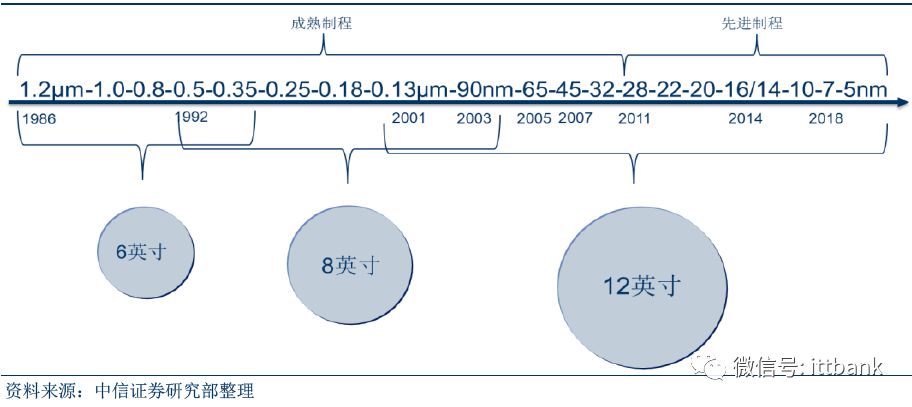

硅晶圓尺寸與制程對應

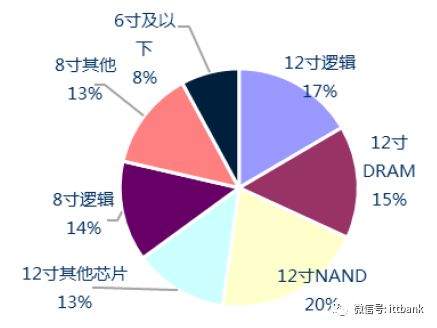

12 英寸、8 英寸、6 英寸晶圓需求結構

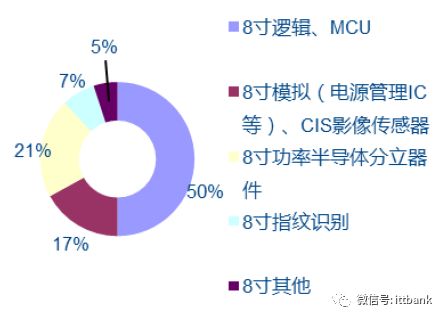

8 英寸晶圓需求結構

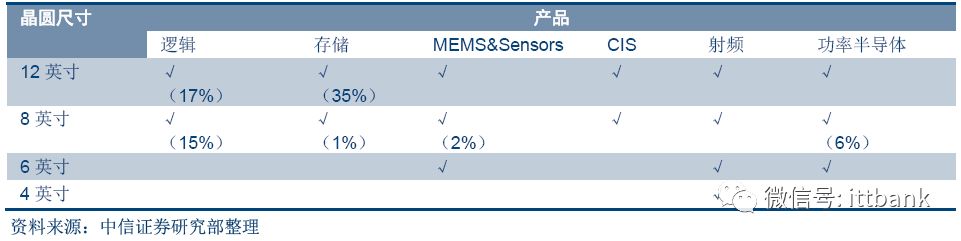

晶圓尺寸對應產品類型

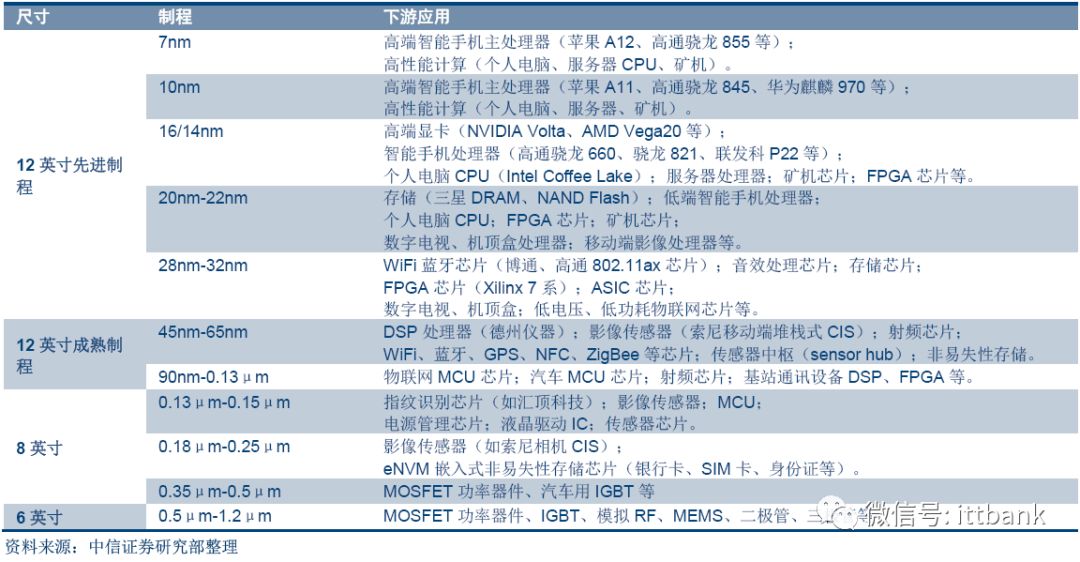

制程-尺寸對應下游應用需求拆分

說明:12 英寸20nm 以下先進制程性能強勁,主要用于移動設備、高性能計算等領域,包括智能手機主芯片、計算機CPU、GPU、高性能FPGA、ASIC 等。14nm-32nm 先進制程應用于包括DRAM、NAND Flash 存儲芯片、中低端處理器芯片、影像處理器、數字電視機頂盒等應用。12 英寸45-90nm 的成熟制程主要用于性能需求略低,對成本和生產效率要求高的領域,例如手機基帶、WiFi、GPS、藍牙、NFC、ZigBee、NORFlash 芯片、MCU 等。12 英寸或8 英寸90nm 至0.15μm 主要應用于MCU、指紋識別芯片、影像傳感器、電源管理芯片、液晶驅動IC 等。8 英寸0.18μm-0.25μm 主要有非易失性存儲如銀行卡、sim 卡等,0.35μm 以上主要為MOSFET、IGBT 等功率器件。

晶圓材料演進

20 世紀50 年代,鍺(Ge)是最早采用的半導體材料,最先用于分立器件中。集成電路的產生是半導體產業向前邁進的重要一步,1958 年7 月,在德克薩斯州達拉斯市的德州儀器公司,杰克·基爾比制造的第一塊集成電路是采用一片鍺半導體材料作為襯底制造的。

但是鍺器件的耐高溫和抗輻射性能存在短板,到60 年代后期逐漸被硅(Si)器件取代。硅儲量極其豐富,提純與結晶工藝成熟,并且氧化形成的二氧化硅(SiO2)薄膜絕緣性能好,使得器件的穩定性與可靠性大為提高,因而硅已經成為應用最廣的一種半導體材料。

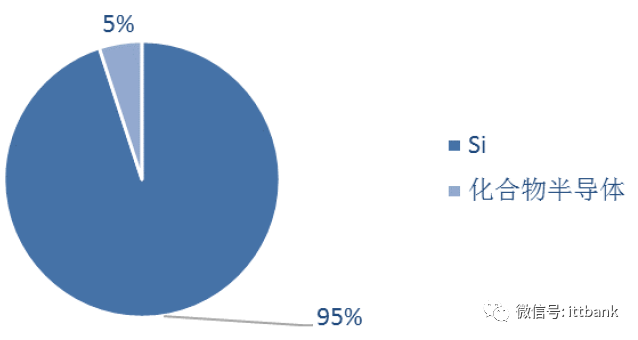

半導體器件產值來看,全球95%以上的半導體器件和99%以上的集成電路采用硅作為襯底材料。2017 年全球半導體市場規模約4122 億美元,而化合物半導體市場規模約200億美元,占比5%以內。從晶圓襯底市場規模看,2017 年硅襯底年銷售額87 億美元,GaAs襯底年銷售額約8 億美元。GaN 襯底年銷售額約1 億美元,SiC 襯底年銷售額約3 億美元。硅襯底銷售額占比達85%+。在21 世紀,它的主導和核心地位仍不會動搖。但是Si 材料的物理性質限制了其在光電子和高頻、高功率器件上的應用。

半導體市場份額(按材料)

資料來源:SIA,Yole,中信證券研究部測算

20 世紀90 年代以來,以砷化鎵(GaAs)、磷化銦(InP)為代表的第二代半導體材料開始嶄露頭腳。GaAs、InP 等材料適用于制作高速、高頻、大功率以及發光電子器件,是制作高性能微波、毫米波器件及發光器件的優良材料,廣泛應用于衛星通訊、移動通訊、光通信、GPS 導航等領域。但是GaAs、InP 材料資源稀缺,價格昂貴,并且還有毒性,能污染環境,InP 甚至被認為是可疑致癌物質,這些缺點使得第二代半導體材料的應用具有很大的局限性。

第三代半導體材料主要包括SiC、GaN 等,因其禁帶寬度(Eg)大于或等于2.3 電子伏特(eV),又被稱為寬禁帶半導體材料。和第一代、第二代半導體材料相比,第三代半導體材料具有高熱導率、高擊穿場強、高飽和電子漂移速率和高鍵合能等優點,可以滿足現代電子技術對高溫、高功率、高壓、高頻以及抗輻射等惡劣條件的新要求,是半導體材料領域最有前景的材料,在國防、航空、航天、石油勘探、光存儲等領域有著重要應用前景,在寬帶通訊、太陽能、汽車制造、半導體照明、智能電網等眾多戰略行業可以降低50%以上的能量損失,最高可以使裝備體積減小75%以上,對人類科技的發展具有里程碑的意義。

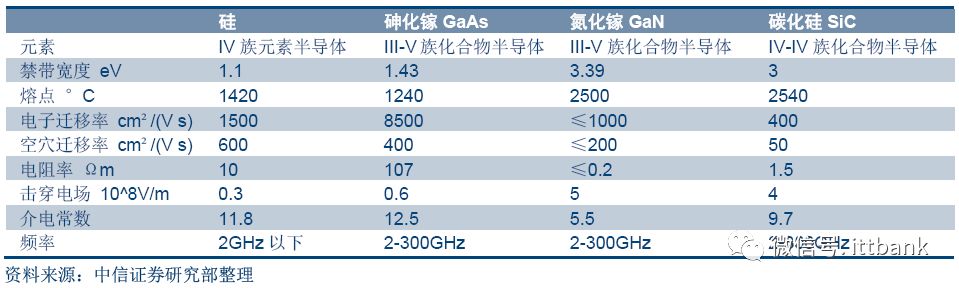

晶圓材料性質比較

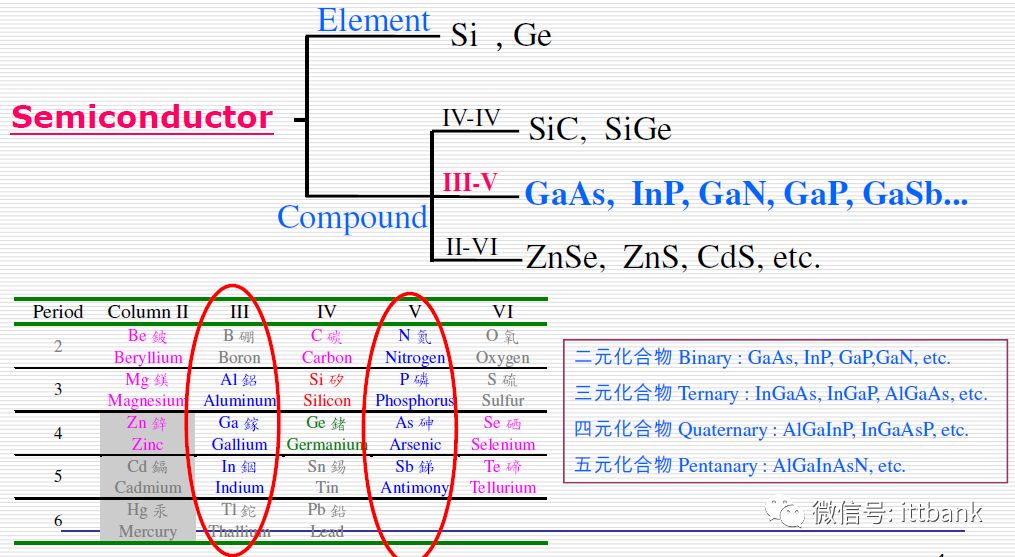

化合物半導體是指兩種或兩種以上元素形成的半導體材料,第二代、第三代半導體多屬于這一類。按照元素數量可以分為二元化合物、三元化合物、四元化合物等等,二元化合物半導體按照組成元素在化學元素周期表中的位置還可分為III-V 族、IV-IV 族、II-VI 族等。以砷化鎵(GaAs)、氮化鎵(GaN)、碳化硅(SiC)為代表的化合物半導體材料已經成為繼硅之后發展最快、應用最廣、產量最大的半導體材料。化合物半導體材料具有優越的性能和能帶結構:(1)高電子遷移率;(2)高頻率特性;(3)寬幅頻寬;(4)高線性度;(5)高功率;(6)材料選擇多元性;(7)抗輻射。因而化合物半導體多用于射頻器件、光電器件、功率器件等制造,具有很大發展潛力;硅器件則多用于邏輯器件、存儲器等,相互之間具有不可替代性。

化合物半導體材料

資料來源:全新光電,中信證券研究部

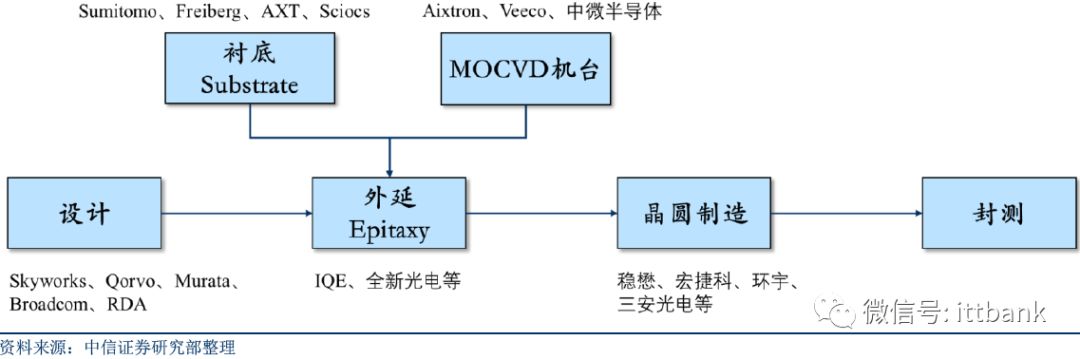

晶圓制備:襯底與外延工藝

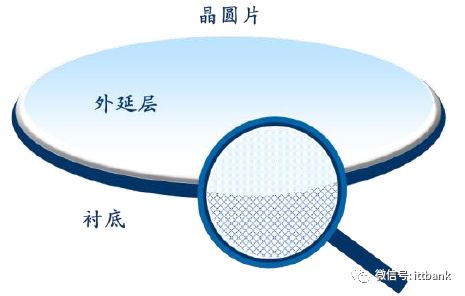

晶圓制備包括襯底制備和外延工藝兩大環節。襯底(substrate)是由半導體單晶材料制造而成的晶圓片,襯底可以直接進入晶圓制造環節生產半導體器件,也可以進行外延工藝加工生產外延片。外延(epitaxy)是指在單晶襯底上生長一層新單晶的過程,新單晶可以與襯底為同一材料,也可以是不同材料。外延可以生產種類更多的材料,使得器件設計有了更多選擇。

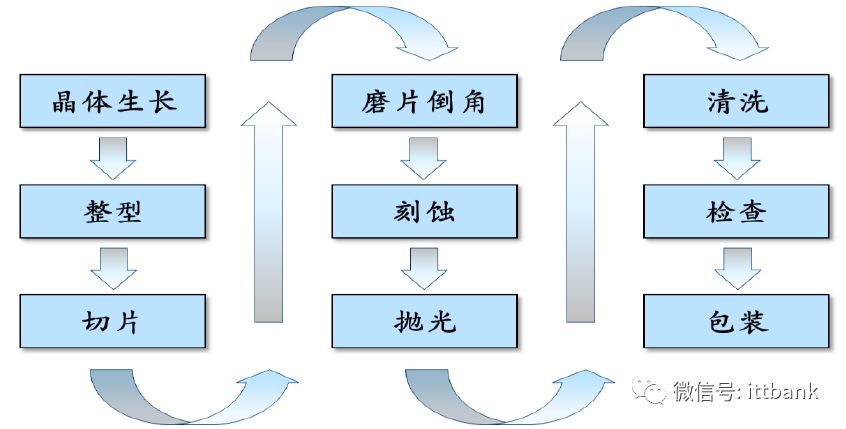

襯底制備的基本步驟如下:半導體多晶材料首先經過提純、摻雜和拉制等工序制得單晶材料,以硅為例,硅砂首先提煉還原為純度約98%的冶金級粗硅,再經多次提純,得到電子級高純度多晶硅(純度達99.9999999%以上,9~11 個9),經過熔爐拉制得到單晶硅棒。單晶材料經過機械加工、化學處理、表面拋光和質量檢測,獲得符合一定標準(厚度、晶向、平整度、平行度和損傷層)的單晶拋光薄片。拋光目的是進一步去除加工表面殘留的損傷層,拋光片可直接用于制作器件,也可作為外延的襯底材料。

襯底制備的基本步驟

資料來源:中信證券研究部整理

外延生長工藝目前業界主要包括MOCVD(化學氣相沉淀)技術以及MBE(分子束外延)技術兩種。例如,全新光電采用MOCVD,英特磊采用MBE 技術。相比之下,MOCVD技術生長速率更快,更適合產業化大規模生產,而MBE 技術在部分情況如PHEMT 結構、Sb 化合物半導體的生產中更適合采用。HVPE(氫化物氣相外延)技術主要應用于GaN 襯底生產。LPE(液相沉積)技術主要用于硅晶圓,目前已基本被氣相沉積技術所取代。

外延晶圓片結構示意圖

MBE 與MOCVD 技術對比

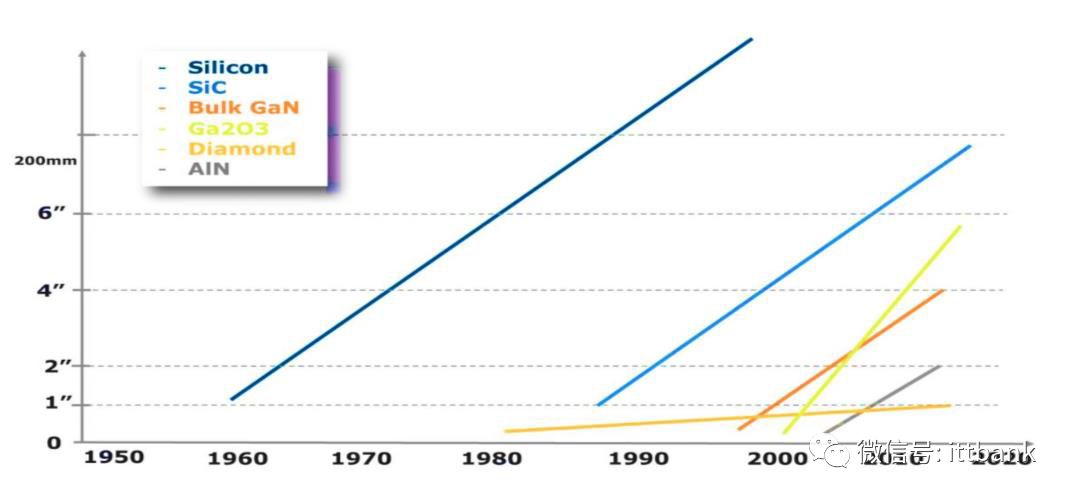

晶圓尺寸:技術發展進程不一

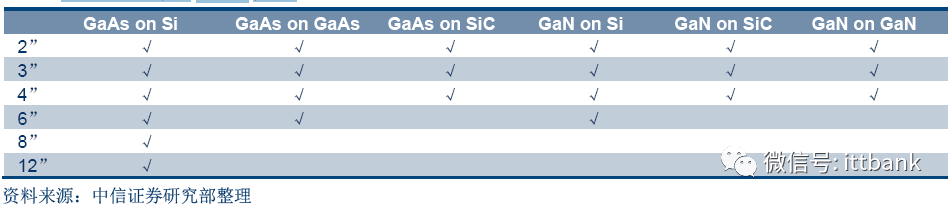

硅晶圓尺寸最大達12 寸,化合物半導體晶圓尺寸最大為6 英寸。硅晶圓襯底主流尺寸為12 英寸,約占全球硅晶圓產能65%,8 寸也是常用的成熟制程晶圓,全球產能占比25%。

GaAs 襯底主流尺寸為4 英寸及6 英寸;SiC 襯底主流供應尺寸為2 英寸及4 英寸;GaN 自支撐襯底以2 英寸為主。SiC 襯底目前尺寸已達6 英寸,8 英寸正在研發(II-VI 公司已制造出樣品)。而實際上主流采用的仍為4 英寸晶圓。主要原因是(1)目前6 英寸SiC 晶圓大概是4 英寸成本的2.25倍,到2020 年大概為2 倍,在成本縮減上并沒有大的進步,并且更換設備機臺需要額外的資本支出,6 英寸目前優勢僅在生產效率上;(2)6 英寸SiC 晶圓相較于4 英寸晶圓在品質上偏低,因而目前6 英寸主要用于制造二極管,在較低質量晶圓上制造二極管比造MOSFET 更為簡單。

GaN 材料在自然界中缺少單晶材料,因而長期在藍寶石、SiC、Si 等異質襯底上進行外延。現今通過氫化物氣相外延(HVPE)、氨熱法可以生產2 英寸、3 英寸、4 英寸的GaN自支撐襯底。目前商業應用中仍以異質襯底上的GaN 外延為主,GaN 自支撐襯底在激光器上具有最大應用,可獲得更高的發光效率及發光品質。

襯底晶圓材料對應尺寸

外延生長對應wafer 尺寸

不同晶圓尺寸發展歷程

化合物半導體材料(第二、三代半導體材料)

化合物半導體產業鏈

化合物半導體晶圓供給廠商格局:日美德主導,寡占格局

襯底市場:高技術門檻導致化合物半導體襯底市場寡占,日本、美國、德國廠商主導。GaAs 襯底目前已日本住友電工、德國Freiberg、美國AXT、日本住友化學四家占據,四家份額超90%。住友化學于2011 年收購日立電纜(日立金屬)的化合物半導體業務,并于2016年劃至子公司Sciocs。GaN 自支撐襯底目前主要由日本三家企業住友電工、三菱化學、住友化學壟斷,占比合計超85%。SiC 襯底龍頭為美國Cree(Wolfspeed 部門),市場占比超三分之一,其次為德國SiCrystal、美國II-VI、美國Dow Corning,四家合計份額超90%。近幾年中國也出現了具備一定量產能力的SiC 襯底制造商,如天科合達藍光。

化合物半導體供應商競爭力

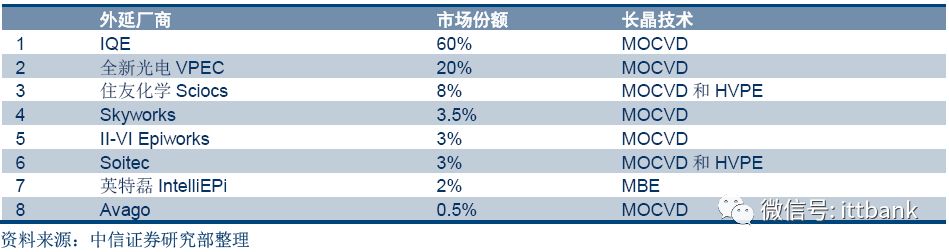

外延生長市場中,英國IQE 市場占比超60%為絕對龍頭。英國IQE 及中國***全新光電兩家份額合計達80%。外延生長主要包括MOCVD(化學氣相沉淀)技術以及MBE(分子束外延)技術兩種。例如,IQE、全新光電均采用MOCVD,英特磊采用MBE 技術。HVPE(氫化物氣相外延)技術主要應用于GaN 襯底的生產。

化合物半導體外延廠商競爭力

化合物半導體晶圓下游應用拆分:性能獨特,自成體系

化合物半導體下游具體應用主要可分為兩大類:光學器件和電子設備。光學器件包括

LED 發光二極管、LD 激光二極管、PD 光接收器等。電子器件包括PA 功率放大器、LNA低噪聲放大器、射頻開關、數模轉換、微波單片IC、功率半導體器件、霍爾元件等。對于GaAs 材料而言,SC GaAs(單晶砷化鎵)主要應用于光學器件,SI GaAs(半絕緣砷化鎵)主要應用于電子器件。

化合物半導體晶圓對應下游應用

光學器件中,LED 為占比最大一項,LD/PD、VCSEL 成長空間大。Cree 大約70%收入來自LED,其余來自功率、射頻、SiC 晶圓。SiC 襯底80%的市場來自二極管,在所有寬禁帶半導體襯底中,SiC 材料是最為成熟的。不同化合物半導體材料制造的LED 對應不同波長光線:GaAs LED 發紅光、綠光,GaP 發綠光,SiC 發黃光,GaN 發藍光,應用GaN藍光LED 激發黃色熒光材料可以制造白光LED。此外GaAs 可制造紅外光LED,常見的應用于遙控器紅外發射,GaN 則可以制造紫外光LED。GaAs、GaN 分別制造的紅光、藍光激光發射器可以應用于CD、DVD、藍光光盤的讀取。

電子器件中,主要為射頻和功率應用。GaN on SiC、GaN 自支撐襯底、GaAs 襯底、GaAs on Si 主要應用于射頻半導體(射頻前端PA 等);而GaN on Si 以及SiC 襯底主要應用于功率半導體(汽車電子等)。

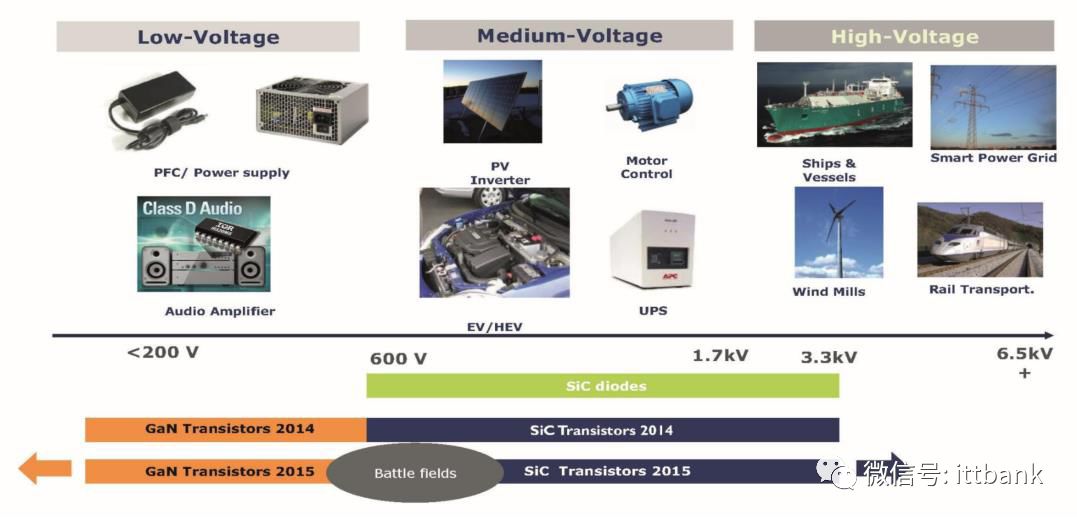

GaN 由于功率密度高,在基站大功率器件領域具有獨特優勢。相對于硅襯底來說,SiC襯底具有更好的熱傳導特性,目前業界超過95%的GaN 射頻器件采用SiC 襯底,如Qorvo采用的正是基于SiC 襯底的工藝,而硅基GaN 器件可在8 英寸晶圓制造,更具成本優勢。在功率半導體領域,SiC 襯底與GaN on Silicon 只在很小一部分領域有競爭。GaN 市場大多是低壓領域,而SiC 在高壓領域應用。它們的邊界大約是600V。

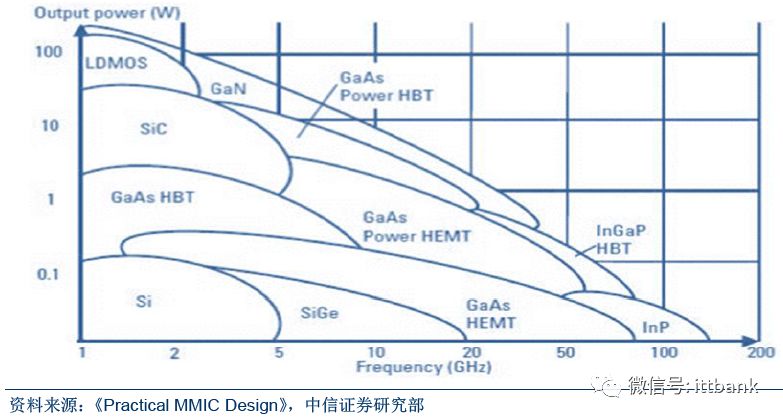

各種材料工藝對應輸出功率及頻率

GaN 與SiC 功率器件應用范圍對比

資料來源:Yole,中信證券研究部

智能手機:IC 設計率先追趕,代工、材料尚待突破

智能手機核心芯片涉及先進制程及化合物半導體材料,國產率低。以目前國產化芯片已采用較多的華為手機為例可大致看出國產芯片的“上限”。

智能手機內部芯片對應工藝-華為P20

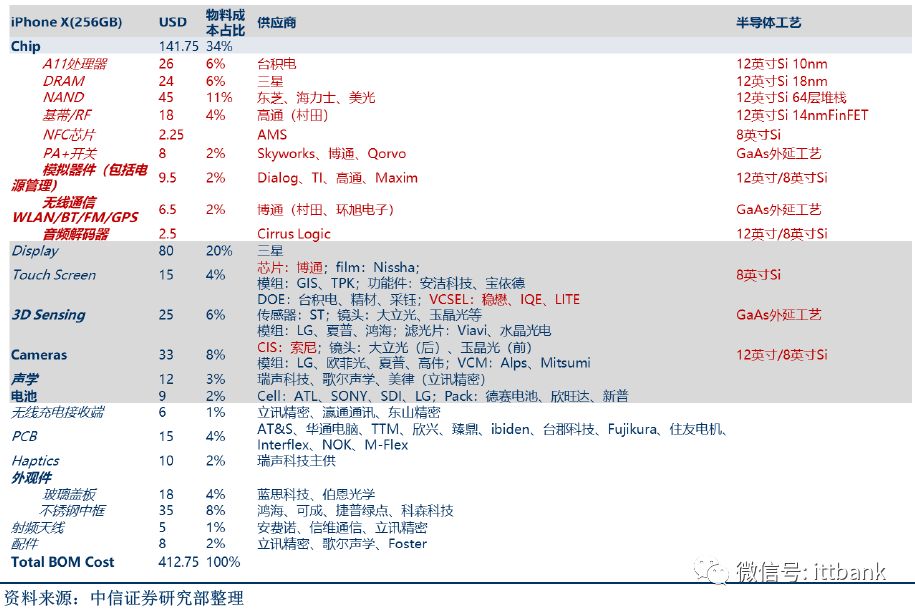

智能手機內部芯片對應工藝- iPhone X

通信基站:大功率射頻芯片對美依賴性極高

通信基站對國外芯片依賴程度極高,且以美國芯片企業為主。美國廠商壟斷大功率射頻器件。

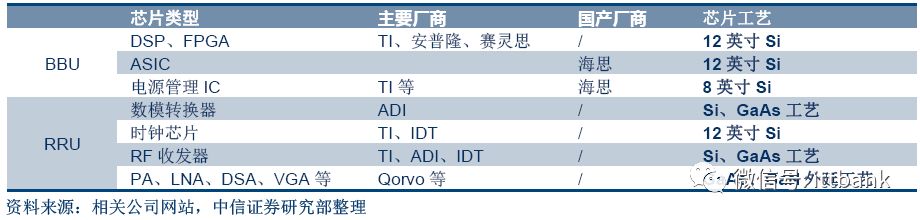

基站通信設備主要芯片

汽車電子:產業技術日趨成熟,部分已實現國產化

汽車電子對于半導體器件需求以MCU、NOR Flash、IGBT 等為主。

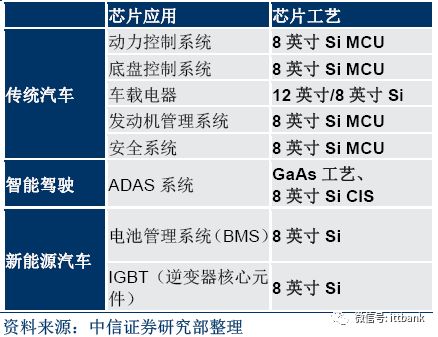

汽車內部芯片

AI 與礦機芯片:成長新動力,國內設計廠商實現突破

AI 芯片與礦機芯片屬于高性能計算,對于先進制程要求較高。

AI 核心芯片簡要梳理

主流礦機芯片對比

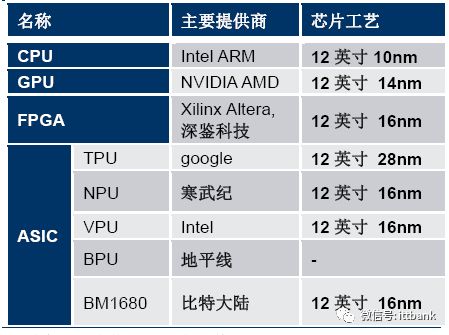

在AI 及區塊鏈場景下,傳統CPU 算力不足,新架構芯片成為發展趨勢。當前主要有延續傳統架構的GPU、FPGA、ASIC(TPU、NPU 等)芯片路徑,以及徹底顛覆傳統計算架構,采用模擬人腦神經元結構來提升計算能力的芯片路徑。云端領域GPU 生態領先,而終端場景專用化是未來趨勢。根據NVIDIA 與AMD 公布的技術路線圖,2018 年GPU 將進入12nm/7nm 制程。而目AI、礦機相關的FPGA 及ASIC 芯片也均采用了10~28nm 的先進制程。國內廠商涌現了寒武紀、深鑒科技、地平線、比特大陸等優秀的IC 設計廠商率先實現突破,而制造則主要依靠臺積電等先進制程代工廠商。

-

智能手機

+關注

關注

66文章

18517瀏覽量

180730 -

晶圓代工

+關注

關注

6文章

859瀏覽量

48627 -

服務器芯片

+關注

關注

2文章

123瀏覽量

19271

原文標題:全全全!2019前十晶圓代工營收排行(附詳細的半導體晶圓材料產業鏈)

文章出處:【微信號:icunion,微信公眾號:半導體行業聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

韓國政府考慮成立政府資助晶圓代工廠

英特爾晶圓代工剝離計劃:機遇與挑戰并存,三星或謹慎觀望

三星電子第二季度晶圓代工業務預計虧損顯著

三星晶圓代工發力,挑戰臺積電地位

富士通發布2024財年第一季度財報

德國:2024年第一季度約60%的電力生產來源于可再生能源

2024年第一季度國內XR市場銷量下滑,但AR領域增長顯著

中芯國際躍升至全球第三大晶圓代工廠

晶合集成2024年第一季度業績顯著增長

應用材料公司發布2024財年第一季度財務報告

工商網監

工商網監

評論