2019年新能源政策出臺,退坡力度之大令人咋舌

2019年新能源政策出臺,退坡力度之大令人咋舌

你只有站在這個浪潮上,才能感受到澎湃的力量,而不是那種感覺要被淹沒的窒息感。

3月26日,2019年新能源政策出臺,在取消了地補的同時也取消了低于250續航里程車輛的補貼,退坡力度之大令人咋舌。一石激起千層浪,新能源汽車產業鏈的一環一扣都受之波及:車廠、電池供應商、經銷商……

無一例外都在隨著政策的改變而推出相應的措施。與2010年最初的新政相對比,這9年來的推陳出新,新能源汽車市場已經發生了巨大的變化,曾有媒體根據工信部與各地公布的數據估算,這9年的補貼金額高達1600億,這期間到底經歷了什么?

早在2010年,新能源政策就以試點的形式推出,當時按照3000元/千瓦時來補貼;

2013年到2015年可以看做是第一階段,補貼按照續航分了三個檔,每年退坡5%,其中2013年建立示范區域,并且提出了補貼退坡機制;

2014年,由于發展沒到預期又對退坡機制進行了調整;2015年,公布了2016-2020的補貼政策,同時明確了退坡幅度;

2016年到2017年是第二階段,還是按照三個檔,退坡20%,其中2017年如2016年政策所說退坡20%,并且引入了百公里電耗和電池能量密度的概念;

2017年、2018年的補貼應該保持一致,不過為了體現“扶優扶強”的策略,國家做了較大幅度的調整,補貼按續航劃分為了五個檔,其中2018年,對百公里電耗和電池能量密度的技術參數進行了進一步加深;

2019年,地補消失、250續航里程以下的車輛補貼取消,又調整了補貼標準,補貼開始大面積退坡。

[2013年-2015年買買買!政策驅動催生新能源市場]

2013到2015年這三年間,政府一直努力的把新能源的概念帶給廣大人民群眾。讓大眾意識到:“哦,除了燃油車我們還有新能源車。”

這段時間中,基本上但凡是個新能源汽車就能獲得政府補貼,總結就是讓大伙趕緊買買買,中國急需催生新能源市場,不得不說我大天朝就是有錢,硬生生用錢堆出來一個新能源市場。

如上表所示,當年2013年續航里程在80到150之間的,就能獲得補貼3.5萬,這是如今2019年大于等于400續航里程都拿不到的補貼啊!就算在補貼已經退坡10%的2015年,按補貼金額最低都有3.15萬,放到現在那是可望而不可及的。

為什么會推出這樣的政策?原因在于電池成本太高了。成本高、售價高,消費者不買賬,就算在政策補貼后,很多車型還是賣出了超高售價。

拿比亞迪e6來舉例,2013年官方指導價為32.98-36.98萬元,補貼后售價為26.98-30.98萬元,純電工況續航里程300公里,這在現在看來有點不可思議,e6能賣到30萬,不過在那時,這種現象卻比比皆是。除去簡單粗暴的金錢補貼外,政府還推出一系列的地方政策,緊握經濟杠桿。

拿北京舉例,在2013年底,北京市交通委、公安局、發改委等14個單位聯合發布《〈北京市小客車數量調控暫行規定〉實施細則》,指出從2014年起至2017年,北京增量小客車指標額度共60萬個,其中17萬個是北京市示范應用新能源小客車指標,將單設搖號池供市民和機構獲取購買資格。

后來又做出了調整:新能源汽車指標將不再搖號,直接向所有通過資格審核的申請人配置。同時新能源汽車不限購、不限行,這個政策手段直接刺激到新能源汽車的市場供需關系。

在大量金額補貼、不限行、不限號的政策引導下,2015年,新能源汽車銷量占汽車銷量比例首次超過1%,達到了1.3%,比2014年的比例增加了整整1個百分點,而2013年的比例還不到0.1%。在被稱為電動車元年的2015年,新能源汽車才算真正走進大眾的視野中。

[ 2016年 形成細分市場陣營 新能源市場遍地開花]

如果說2015年是電動車的元年,那么2016年可以說是新能源汽車的而立之年。

在這一年,電動車市場得到了飛速發展。2016年新能源補貼政策把續航里程的門檻提高到大于等于100,并且開始對插混進行補貼。在大于等于250的續航區間中,2016年給出了比往年還高的補貼金額,5.5萬元。

也正因如此,當年有很多車型都以260命名,比如北汽新能源EU260,帝豪EV260等等。同時在政策如此的改動之下,2016年全年的新能源汽車產銷均破50萬輛,其中,比亞迪、吉利、北汽新能源雄踞前三。

比亞迪以e5、e6、秦EV拿穩市場。在2016年,這三款車型共銷售了4.69萬輛,占據了該細分市場近20%的市場份額。

至于全年銷量第二的吉利,在2016年中最跑火的車型非帝豪EV莫屬,該系列銷量達17,181輛,指導售價為22.88-24.98萬元,補貼后約11.88-13.98萬元。綜合工況續駛里程為253km,60km/h等速續航里程可達330km。

北汽新能源在2016年的銷量超過4萬輛,旗下三款車型EV系列、EU系列、EX系列共銷售了4.22萬輛,占據了該細分市場17%的市場份額。

其中北汽EV系列銷售18,814輛,官方指導價為17.69-24.69萬元,補貼后約9-16萬元,EV160在綜合工況下續航里程超160公里;EU系列銷量達18,805輛,官方指導價為23.99-25.69萬元,補貼后約14.69萬元起,續航里程可以達到260公里左右。

[ 2017年 首次提出百公里電耗 微型電動車井噴盛行之年 ]

在2016年的時候,微型電動車的市場就可見一斑,到2017年,在純電動車的市場里可以說基本上就是微小型電動車的天下。和補貼政策、市場需求、產品特點不無關系。先來看看2017年的新能源補貼政策:

2017年補貼政策相比往年已經有了20%的退坡,其中地補有了明確規定,不能超過國家補貼的50%,這也就意味著國補與地補由1:1變為1:0.5。并且首次提出了百公里電耗的考量標準。

從細則上來看,2017年補貼政策以100到150、150到250、250的續航里程為界限劃分三個檔,補貼金額分別是2萬元、3.6萬元、4.4萬元。雖說20%的補貼退坡帶來不小影響,不過新能源市場不懼于此,反倒是芝麻開花,節節高。2017年新能源汽車全年銷量超55萬輛。其中,微型轎車占該市場的最大份額。

2017年全年車企銷量排名中,北汽新能源汽車以102696輛的銷量排首位,比亞迪新能源汽車銷量87748輛屈居第二。在全年車型的銷量表中來看,這前十名基本上都是微小型轎車,并且北汽EC、知豆D2、江淮iEV6E分別位數第一、第二、第三。

北汽EC系列2017年全年銷量達78079輛,補貼后售價4.98-6.28萬元;知豆D2全年銷量達28107輛,補貼后售價4.68-5.98萬元;江淮iEV6E全年銷量達23662輛,補貼后售價4.95-5.95萬元。

其實對于微型汽車來說,它本身產品特點占了不少便宜,車型小巧玲瓏,對于一二線城市來說方便出行的同時還方便占號,對于三四線城市來說它的價格便成了最大優勢。同時目標受眾范圍廣泛,不管是上班族還是老年人統統收入囊中。

除去這補貼和產品本身特點的影響外,2017年也是共享汽車、分時租賃的爆發之年,共享汽車企業將微小型轎車列為首選目標,所以,企業的大量采購北汽EC系列、知豆D2、江淮iEV6E、奇瑞eQ1、江鈴E100等微小型轎車也是致其銷量不錯的原因之一。

[ 2018年 健康合理引導技術向上 ]

政府對新能源市場進行了7年的“喂狼式”的哺育,從2018年開始也就是去年,政府開始甄別車企的自我成長能力。

這一年,政府重新設置了補貼標準,將續航里程由2017年的三個檔,細化為5個檔。首次設立過渡期,對續航里程、百公里電耗、電池密度提出更高的要求。2018年的補貼相比2017年低續航里程車型補貼減少;續航里程300km以下的車型補貼減少;續航里程300km以上的車型補貼增加。

也就意味著開始打擊AO級(技術含量低、續航里程短、能量密度低)的車型,鼓勵長續航與高密度。同時,2018年開始正式實施雙積分政策,在雙積分政策的推拉作用下,在“扶強扶優”的補貼政策下,新能源市場大放異彩。

眾所周知,2018年經歷了車市寒冬,是中國車市連續增長28年后的首次同比下滑,不過新能源市場卻逆流而上。全年來看,2018年新能源汽車總銷量125.6萬輛,同比增長61.7%。

2018年比亞迪汽車、北汽新能源的新能源車型銷量均突破10萬輛,分別銷售217676輛、147348輛。繼比亞迪汽車、北汽新能源,上汽乘用車2018年新能源乘用車銷量緊隨其后。2018年,上汽乘用車銷售新能源車型96,977輛。

值得一提的是北汽EC系列,2018年EC系列成為銷量破9萬的唯一一款車型,銷售90,637輛。

從銷量占比來看,北汽新能源EC系列約占新能源總市場份額10%。除EC系列外,單款新能源車型年銷量突萬4萬輛的車型還有eQ電動車、秦ProDM、e5、江淮IEV。2018年,eQ電動車、秦ProDM、e5、江淮IEV分別銷售46,967輛、45054輛、43902輛、42024輛。

[ 2019年及以后 開啟正式退坡 政策驅動變為市場驅動 ]

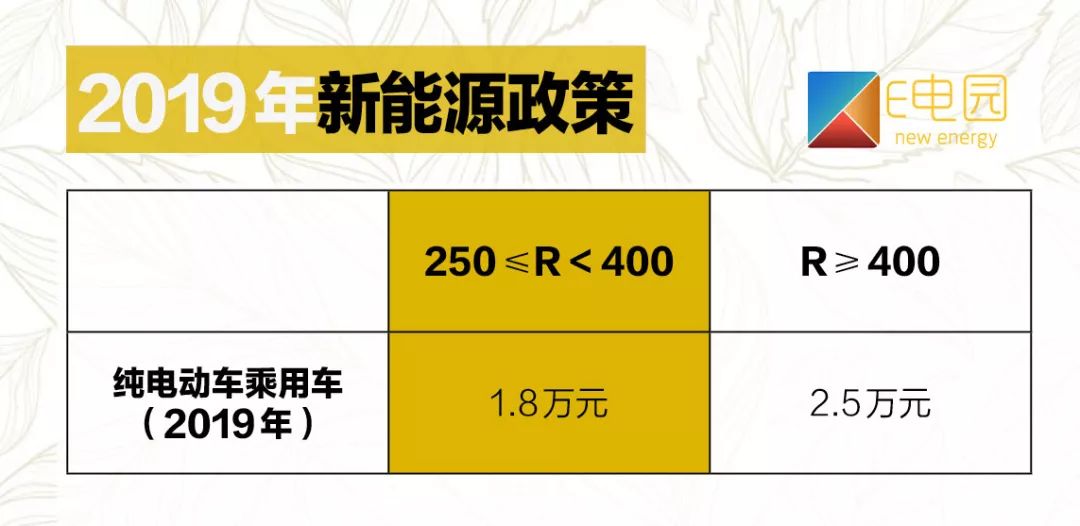

終于說到了今年,2019年的政策出臺如此前所提及到的,補貼力度退坡40%。

相信這一年是優勝劣汰的一年,地補在這一年由最初的1:1、到1:0.5、變成了1:0;純電續航250km以下的電動車不再享受補貼,純電續航超400km的電動車,其里程補貼金額從5萬元下滑至2.5萬元;電池能量密度低于125Wh/kg的純電動車型不再享受補貼,只有能量密度達到160Wh/kg,才能保證足額的里程補貼;2019年對電池組的容量做了限制,如果電池組容量過小,即使續航里程、能量密度、能耗水平都達標,補貼金額也會受限。

如此多的新標準,預示著2020年政府補貼將完全消失,國家不再用錢來補規模,同時隨著股比合資的開放,2020年新能源汽車、燃油汽車、自主企業、合資企業勢必會進行一場惡戰,想想在上海還有一個夜以繼日建造汽車工廠就非常刺激呢~

對于2018年才開啟交付的造車新勢力來說,如何小鵬所說,他們一開始就做好了與燃油車一同競爭的準備,因為政策對于它們來說既占不了多少便宜,也吃不了多少虧,不過一來就要在這場惡戰中上場,其內部的淘汰速度也不亞于傳統車企,因為光生存能力這一條,就能殺死很多新勢力企業了。

[ 寫在最后 ]

數年來,在傳統汽車產業的大版圖里,歐美國家一直占據半壁江山。我們什么時候落后的?要算起來恐怕要追到光緒年間,1901年歐美在玩“梅賽德斯”牌汽車的時候,中國才進口了第一輛汽車。如今中國為了改變局面,想成為汽車市場的破局者,開始在新能源汽車上發力。

就像當年消費品制造業、出口加工制造業、重工制造業一樣,這次的高科技制造業仍然是一次在和平時代的軍備競賽。而我們這9年的新能源政策補貼大計,為中國獲取了一張早于歐美甚至早于全球的新能源汽車市場的入場券。

在9年來的新政補貼下,肉眼可見的補出了一個龐大的新能源市場:在全球新能源汽車銷量中,中國如今處于霸主地位。就單看新能源產業鏈中的電池這一環,2018年寧德時代全年營收296.1億元,同比增長48.08%,這家制造業公司在7年時間內完成了千億級突飛猛進。

大凡新命之誕生,新運之創造,必經一番苦痛為之代價。苦痛是好事。

-

新能源汽車

+關注

關注

141文章

10575瀏覽量

99707 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25760 -

能量密度

+關注

關注

6文章

287瀏覽量

16497

原文標題:深度| 這些點你get到了嗎?歷年補貼政策解讀

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

奇瑞集團2024年新能源銷量突破58萬

越南新能源車市場:雄心勃勃的挑戰者

淺談新能源汽車火災事故原因分析及措施

解決方案丨EasyGo新能源系統實時仿真應用

新能源汽車驅動電機top 10排名!

氫能源汽車新動向:多省份出臺扶持政策

你了解新能源汽車的電控系統嗎?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發展?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 A 序

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】新能源汽車值得買嗎?未來又會如何發展

蘋果股價六連跌 蘋果最新市值

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

高速電流沖擊試驗系統助力新能源汽車線束高效測試

工商網監

工商網監

評論