首次申請IPO遭否,晶豐明源改道科創板成功的難度很大

首次申請IPO遭否,晶豐明源改道科創板成功的難度很大

上交所披露,上海晶豐明源半導體股份有限公司(以下簡稱“晶豐明源”)等6家企業申報科創板獲受理。

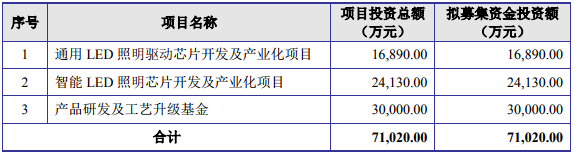

晶豐明源本次擬募集資金7.1億元,主要用于產品研發及工藝升級基金、智能LED照明芯片開發及產業化項目和通用LED照明驅動芯片開發及產業化項目。這一數字比去年首次沖刺IPO時多了1.6億元。

值得一提的是,晶豐明源去年擬申請在上交所主板上市被否。當時證監會發審委主要關注到晶豐明源毛利率低于同行業上市公司、經銷收入在主營業務中占比較高、期末存貨余額逐期增加等問題。從此次披露的招股書來看,發審委指出的問題部分仍然存在。

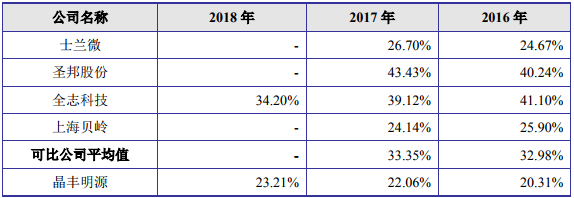

其中,發審委提到的晶豐明源毛利率低于同行業上市公司問題,依舊比較明顯。招股說明書顯示,2016 年至 2018 年,晶豐明源綜合毛利率分別為 20.31%、22.06%和 23.21%,公司毛利率遠低于可比上市公司平均水平。

晶豐明源解釋到,主要原因系同行業上市公司雖同為芯片企業,但由于主營業務產品結構不同,芯片產品及下游應用領域不同,使得各公司間毛利率水平存在一定差異。

即使毛利率遠低于同行,但晶豐明源的凈利潤增長速度足以讓同行上市公司汗顏。招股說明書顯示,晶豐明源凈利潤從2016年的2991.53萬元成長為2018年8133.11萬元,三年凈利潤增長了171.87%;而士蘭微凈利潤三年“僅”增長77.77%。

值得注意的是,晶豐明源2017年營業收入比2016年增多12,738.37萬元,同比增長22.31%,而其凈利潤卻比2016年增多達4620.06萬元,同比增長更是大增154.44%,利潤率從5.27%增長到10.97%,同期100%的增長,令人不禁聯想到這是“上市前的反常增長”。如果按2017年增長數據看,在同樣產品之下,同期增長的營收和利潤,其利潤率達36.27%(4620.06/12738.37),令同行不可思議。反觀士蘭微,2017年其凈利潤同比增長76.75%,僅為晶豐明源的二分之一;而杭州矽力杰2017年凈利同比增長23%,只有晶豐明源的七分之一。

在競爭激烈的大環境中,毛利率遠低于同行上市公司的晶豐明源,其凈利潤的增長速度卻大大領先于競爭對手,且其凈利潤率幾乎為士蘭微的2倍,著實令人費解。而從去年所有上會的企業審查關注點看,新一屆發審員對遠超同行的業績增長幅度和高利潤率,基本上持否決態度。

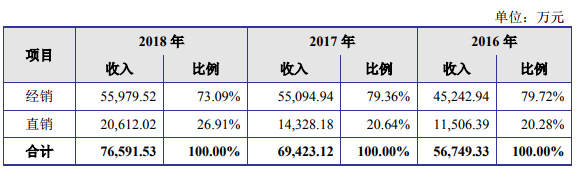

另外,關于發審委提到的晶豐明源存在經銷收入占比較高問題,根據其此次招股書顯示,2016年- 2018年,公司經銷收入分別為 4.52億元、5.51億元和5.6億元,占主營業務收入的比重分別為79.72%、79.36%和73.09%。

雖然占比有所下降,但依然維持在70%以上高位。而且晶豐明源增加了對經銷商的折扣比例,公司采取逐步提高對經銷商折扣比例的方式,對經銷商合理利潤空間進行調節。可見,這一問題目前并沒有得到有效的改善。

此外,發審委還要求晶豐明源說明存貨余額持續增加及2017年大幅增長的原因及合理性。最新招股書顯示,2016年末至2018年末,晶豐明源存貨的賬面價值分別為3,869.85 萬元、8,696.06萬元及8,803.35萬元,占流動資產的比例分別為16.23%、25.93%及24.25%。隨著公司業務規模的不斷擴大,存貨絕對額也會隨之上升。

然而,芯片目前更新換代速度較快,若未來存貨價格下跌或無法順利銷售,將對公司的經營業績和現金流產生不利影響。事實上,近年來晶豐明源也正承受核心產品價格不斷下跌的壓力。

招股說明書顯示,2016年-2018年,其通用LED照明驅動芯片的價格每粒分別為0.22元、0.219元、0.205元;智能LED照明驅動芯片的價格每粒為0.38元、0.38元和0.34元。產品價格呈現下跌的趨勢。

在核心產品單價下滑的形勢下,晶豐明源未來若不能及時開發應用于其他領域的芯片種類,在照明領域競爭日益激烈的大環境下,產品價格勢必會出現進一步下跌。晶豐明源未來將面臨業績下滑的局面。

高工LED注意到,晶豐明源還存在產品結構風險。由于該公司的主要產品為LED照明驅動芯片,雖然產品型號較多,但產品種類較為單一,下游應用領域集中在LED照明行業。

單一的產品類型及下游應用有助于公司在發展初期集中精力實現技術突破,快速占領細分市場并建立競爭優勢,但同時也導致其對下游行業需求依賴程度較高,整體抗風險能力不足。如果LED照明產品的市場需求發生重大不利變化,其未能在短時間內完成新產品的研發和市場布局,將會對公司的營業收入和盈利能力帶來重大不利影響。

而且,該公司供應商過于集中。最新招股說明書顯示,2016 年至 2018 年,晶豐明源向前五大供應商采購的金額分別為 38,713.46 萬元、 42,268.86 萬元和 45,149.70 萬元,占同期采購總額的比例分別為 85.88%、71.29% 和 75.90%,采購的集中度較高。如果供應商因內外部原因導致無法正常向公司提供相關產品及服務,將對晶豐明源的生產經營產生較大的不利影響。

從上交所最新披露的晶豐明源招股說書來看,其首次申請IPO遭否的幾大關注點并未得到改善,晶豐明源改道科創板成功的難度很大。即使由于科創板的特性,通過并發行了,也避免不了說來就來的“變臉”。

-

半導體

+關注

關注

334文章

27489瀏覽量

219690 -

ipo

+關注

關注

1文章

1211瀏覽量

32603 -

科創板

+關注

關注

4文章

897瀏覽量

27612

原文標題:首闖IPO遭否 晶豐明源改道科創板之路兇多吉少

文章出處:【微信號:weixin-gg-led,微信公眾號:高工LED】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論