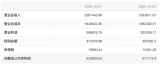

信捷電氣2018年實現營業總收入5.9億,同比增長22.1%

信捷電氣2018年實現營業總收入5.9億,同比增長22.1%

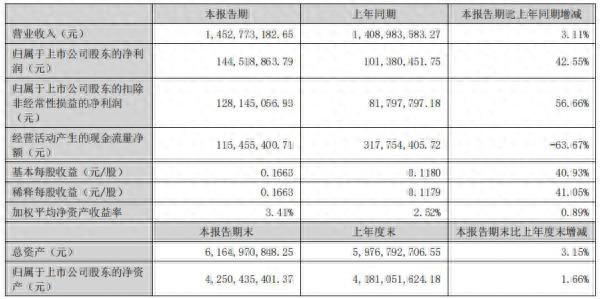

信捷電氣于4月13日披露年報,其2018年實現營業總收入5.9億,同比增長22.1%;實現歸屬于母公司所有者的凈利潤1.5億,同比增長20%;每股收益為1.06元。報告期內,毛利率為39.7%,較上年降低3.6個百分點,凈利率為25.2%,基本維持上年水平。

歷年營收及同比增長率

年報顯示,受公司產品收入結構變化、市場競爭加劇等原因,公司毛利率有所下跌。公司2017年未通過高新技術企業認定,2018年重新獲得高新技術企業認定,2018-2020年按15%稅率繳納企業所得稅。

工控行業景氣度下行難阻公司業績增長

信捷電氣公司產品下游以OEM客戶為主,2018年下半年受宏觀經濟和中美貿易戰的影響,工控行業需求增速放緩。2018年第4季度增速轉為負增長,但收入/利潤仍能保持增長態勢,體現公司在工控領域的優勢地位。

作為小型PLC本土品牌龍頭,信捷電氣憑借成本、服務響應時間、技術、定制化以及客戶資源等方面的優勢,增速明顯快于行業增速,市占率有所提升。

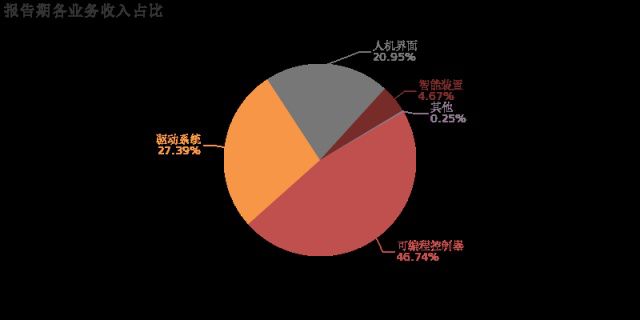

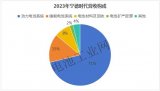

從業務結構來看,“可編程控制器”、“驅動系統”、“人機界面”是企業營業收入的主要來源。具體而言,“可編程控制器”營業收入為2.8億,營收占比為46.7%。“驅動系統”營業收入為1.6億,營收占比為27.4%。“人機界面”營業收入為1.2億,營收占比為20.9%。

各業務收入占比

PLC、人機界面、伺服系統、控制系統等產品獲得穩步發展,營收分別同比增長21.78%/12.37%/31.95%/27.77%;PLC、人機界面、驅動系統銷量同比增長20.22%/9.10%/33.33%。收入增速略快于產品銷量增速,產品結構升級較好,同時依托PLC的技術優勢,豐富產品系列,推出多個運動型、總線型的PLC產品,積極拓展市場,并持續發力驅動系統。

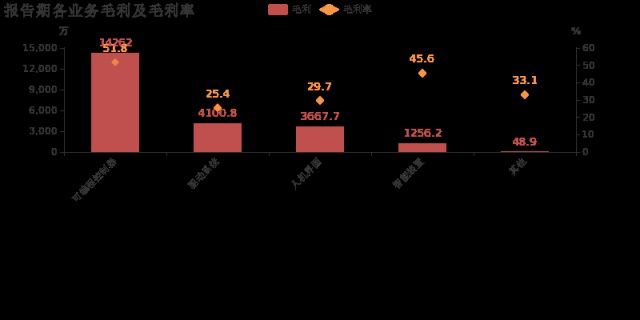

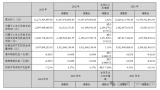

“可編程控制器”貢獻較大毛利

從利潤貢獻角度來說,“可編程控制器”毛利貢獻最大。報告期內,企業綜合毛利率為39.7%,同比下降3.6個百分點。其中,“可編程控制器”、“驅動系統”、“人機界面”毛利貢獻占比分別為61.1%、17.6%、15.7%,“可編程控制器”貢獻較大毛利。“可編程控制器”、“驅動系統”、“人機界面”毛利率分別為51.8%、25.4%、29.7%。

報告期內各業務毛利及毛利率

財務費用大幅上升224.8%

公司2018年期間費用率為16.6%,同去年相比變化不大。期間費用合計達9795萬,同比上升19.8%。其中銷售費用為3293.3萬,同比上升20.2%;管理費用為1898.7萬,同比上升27.8%;財務費用為131.1萬,同比上升224.8%;研發費用為4471.9萬,同比上升10.3%。營業成本3.6億,同比增長29.9%,高于營業收入22.1%的增速,導致毛利率下降3.6%。公司加大研發投入,相比去年同期增長10.3%達到4471.9萬,占營業收入高達7.6%。

依托PLC地位,打造整體工控自動化解決方案

公司圍繞感知、決策和執行三個層面,以“PLC+伺服+人機界面、變頻等運動控制部件+機器視覺等檢測部件+機械臂”完整的產品線為主要戰略方向,打造整體工控自動化解決方案,提升市場拓展能力,憑借協同效應有望持續擴張業務體量及成長性。

隨著公司獲得高新技術企業認定影響,可能上調盈利,預計2019-2021年凈利潤分別為1.81(+0.08)、2.20(+0.08)和2.65億元。

-

plc

+關注

關注

5010文章

13275瀏覽量

463090 -

可編程控制器

+關注

關注

6文章

536瀏覽量

38847 -

人機界面

+關注

關注

5文章

526瀏覽量

44133

原文標題:信捷電氣2018凈利潤同比增20%,PLC貢獻較大

文章出處:【微信號:gkongnews,微信公眾號:工控頭條】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

藍思科技上半年凈利8.61億 同比增長55.38%

消費回暖!麥捷科技凈利潤同比增長42.55%

螢石網絡2024年上半年營收同比增長13.05%

阿里宣布派發約40億美元股息 財報顯示AI相關收入實現三位數同比增長

藍思科技發布2023年年度報告:營收544.91億元,同比增長16.69%

雷曼光電披露2023年年度報告:營業收入11.13億元,同比增長2.77%

2023年海康威視實現營收893.4億元,同比增長7.42%

長安汽車2023年營業收入1512.98億元,同比增長24.78%

中航光電發布2023業績快報:年凈利33億 同比增長22%

廣鋼氣體發布2023年年報:總營收18.35億元,同比增長19.20%

比亞迪營收突破6000億同比增長42.04%

吉利汽車2023年凈利同比增長51%,營收創新高

寧德時代發布2023年年報:營業收入首次突破4000億元大關!

深天馬發布2023年年度報告:營業收入322.71億元,同比上升2.62%

工商網監

工商網監

評論