特斯拉市場擴展的瓶頸是什么?

特斯拉市場擴展的瓶頸是什么?

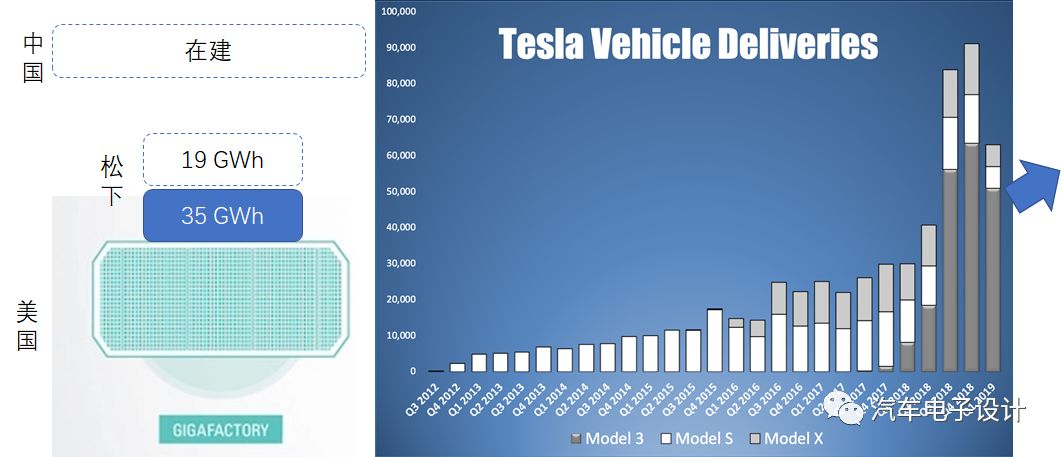

特斯拉和松下,前幾天報道將凍結對“Gigafactory1”的產能提高的投資,這個情況實際和Q1的實際交付有相似跡象。“Gigafactory1”從2017年1月起定位為Model3和后續ModelY的量產,在電芯方面目前的年產能為35GWh,具有每年向50萬輛以上的純電動車供應電池的能力。之前根據規劃,在2020年將純電動汽車產量提高到100萬輛的構想,對應的電芯的2020年需要提高50%,達到54GWh。

這個問題我們可以來審視下,如果按照之前d的核算美國的35Gwh合計50萬臺,如果把Model3的電池需求量拆分,分成低里程和高里程版本8:2開的話,實際對應的數量就接近60萬。

| 電池電量 | 預計比例 | 等效的數量 |

| 50 | 80% | 56萬 |

| 78 | 20% | 8.9萬 |

按照z合格數據拆分,未來如果規劃美國的工廠對應美國、歐洲和其他地區,中國的工廠對應中國市場,說實話我們看不到有繼續擴大這個工廠的必要性。

從另外的一個角度來看,制約特斯拉持久的需求的問題在哪里呢?這個我們仔細來討論一下。

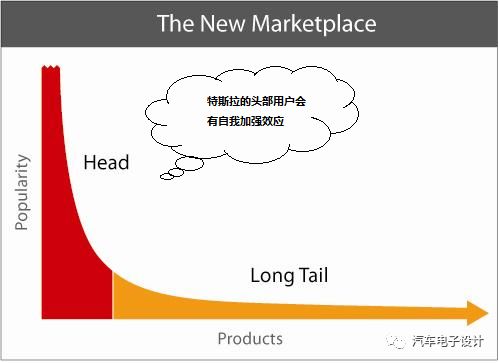

第一部分 早期需求和長尾效應

特斯拉之前的ModelS和ModelX,從美國開始由于加州市場的支撐,在全球已經很完善的細分之下,開辟了一個新的領域,豪華純電動汽車細分市場。商業模式上,基于ElonMusk的圈子一圈圈把一個特殊的消費群體給擴展開來,其用戶群體有一個部分基于新經濟(硅谷),都是富有的“年輕”人(35-45歲),從這點是一個非常成功的思路。從購買的訴求來說,以富人的大玩具完成早期的積累。而在Model3上量以后,把用戶群體開始擴展到更廣的范圍。但是這本質上也是從車市的長尾需求里面摘出來的,本質來說對一臺車來說,現階段的Model3也是離不開豪華這個定義的。

在拓寬市場的過程中,在美國市場有幾個辦法:

租賃:這個將顯著擴大基數,把車輛開始金融化,消費者花錢租賃3年,然后車輛進入二手市場。而這個已經得到了確認,特斯拉在美國開始租賃其Model3轎車,此舉將增加這家電動汽車制造商的消費者基數(交納少量定金并按月付費)。

降價:也就是之前的3.5萬美金的版本交付,但是從這個意義上來說Autopilot怎么辦?現在特斯拉的定義,還是把Autopilot(自動駕駛儀)軟件捆綁成為其所有汽車的標準功能,提高產品基礎價格+4000美金(取消入門級Model3標準版的在線訂購)。目前的最低價格的車型是3.95萬美元的Model3Plus+版。備注:目前這個帶Autopilot的硬件但是不付費的,已經無法在網上預訂,一定程度上是限制在電話或商店訂購很小的范圍內,作為一個后手來打的。

第二部分 車輛的細節質量

在階段性國內交付以后,Model3在國內的狀態也慢慢明確起來,目前在微博、車主群、車主回答和媒體渲染的狀態下,這個和之前美國大批量交付出現的質量問題是相似的。如下所示,目前中國首批Model3車主匯報的問題:

1)影響心情的做工問題

2)影響使用的環境問題(漏水)

3)影響使用體驗的

4)可能影響安全的

昨天晚上在群里交流,有關于美國市場、歐洲市場和中國市場的需求特點,在不同的區域有不同的特點。美國的市場市場經過多年的積累,已經把大部分交通需求對車的定義簡單化,工具化了,對車比較簡單直接。而歐洲市場則保留了一些偏向于豪華感和品味的需求在里面,中國市場兼具歐美需求,車要大、外形要酷、內什要高級,噪音要小,車要“貴”牌子要好。以特斯拉目前的質量狀況,在美國市場來說往大處看問題,在歐洲和中國拓展,我相信未來微博上吐槽的車主會越來越多的。之前買ModelS和X,涵養好的車主吃了個啞巴虧,往下走一些的車主和西安的小姐姐一樣要去店里做引擎蓋上了。

第三部分 我們怎么去賣電動汽車

未來我們在做VTS定義,在之前產品規劃的時候,還是要考慮電動汽車賣給誰。我們形成了一個基于補貼機制的體系,主要面向不同小的細分市場,隨著越來越多的車往里面投入,這個相對小的穩定的市場也就面臨僧多粥少的地步。如果補貼一去掉,車價往上走相比燃油車,如何讓消費者購買,總不能所有人都去做出行。

小結:前幾日平工的文章引發了一些爭議,我是覺得接下來純電動汽車的發展依靠市場的需求來做車輛的定義和思考,會有一個很艱苦的過程,需要仔細收集現有車主的問題點,考慮潛在消費者的顧慮,在之前的豪華電動汽車市場之外做起一個真正站住腳的細分市場出來

-

特斯拉

+關注

關注

66文章

6317瀏覽量

126626 -

電池

+關注

關注

84文章

10603瀏覽量

130102 -

Model 3

+關注

關注

2文章

199瀏覽量

9246

原文標題:特斯拉市場擴展的瓶頸是什么?

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論