從長期來看現在二線電池企業的機會和發展

從長期來看現在二線電池企業的機會和發展

在前幾日欣旺達拿到日產雷諾的定點(已收到雷諾日產供應商通知書,未來七年提供115.7萬臺電動汽車動力電池電芯及動力電池系統解決方案。),使得我們從長期來看現在二線電池企業的機會和發展,這是個動態的g過程。

1)分細分市場來看

我們可以從PHEV和EV兩個角度來對比一下:

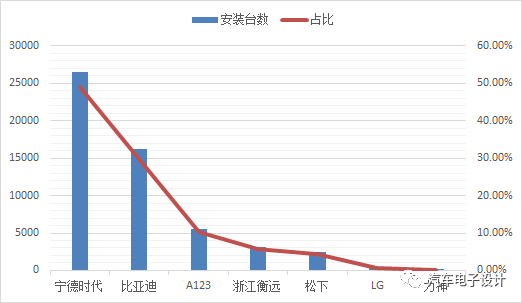

在PHEV市場下,目前還是CATL為主供應37Ah的電芯,目前在方殼體系下比亞迪和力神分別完成了37Ah同等規格的裝車。在軟包方面,萬向123、衡遠+LG提供PHEV的軟包d電芯,松下提供了方殼和圓柱的PHEV電芯。由于PHEV電芯當下的狀態,預計從Q2開始會有一些變化。

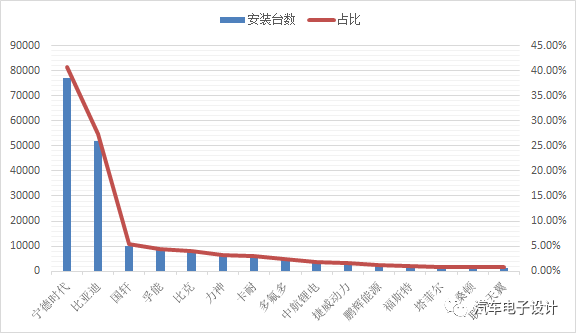

在EV電池方面也有一些特點:

方殼的以VDA基準,50Ah甚至g更高的52Ah,都有3家左右開始做出來,在厚度提升以后也有比較合適的容量d的規格出來

在軟包f方面,從50Ah以上d的電芯開始逐步投產和裝車上市,這都對未來的多元化開啟了一個比較好的頭

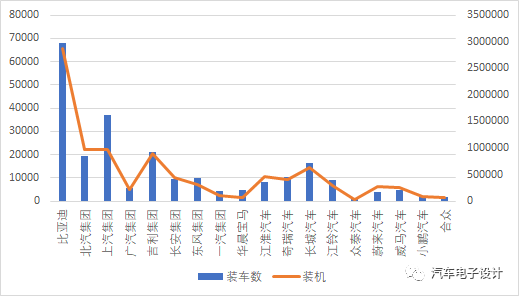

2)從車企角度來看

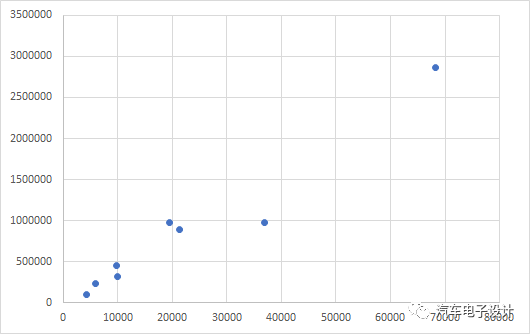

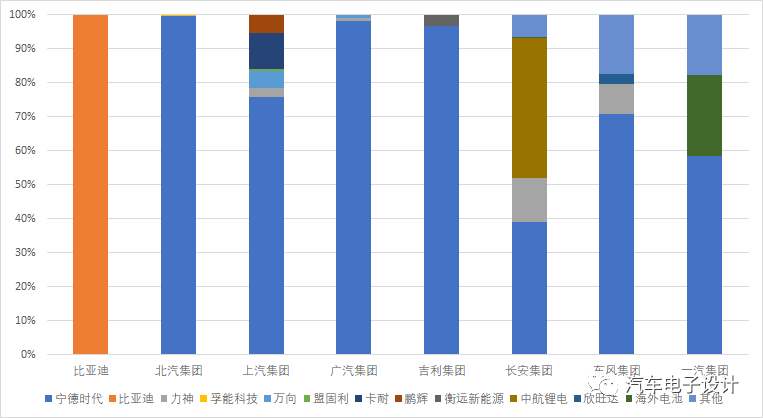

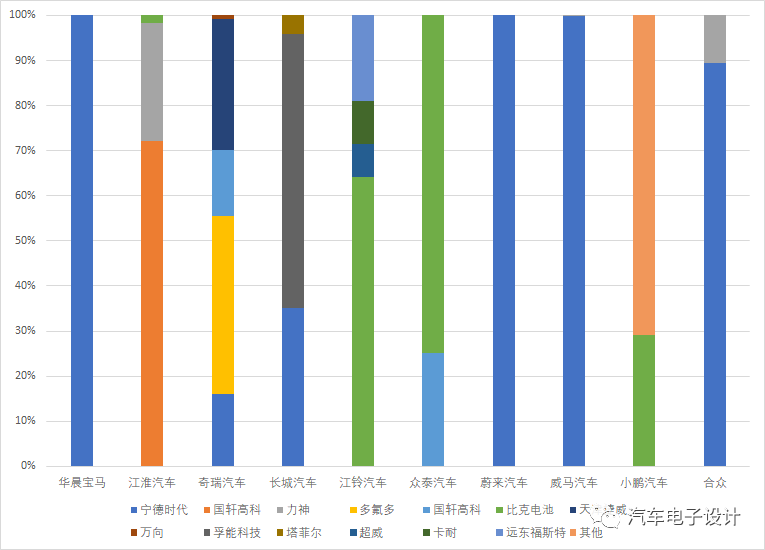

第一季度,如果按照集團分(把各個車企的相關公司合并入車企集團)的需求來看裝車數和裝車的kWh可以得到以下d的這個數據圖。

用這個圖可以比較看清楚裝車和實際裝車kwh的關系,比亞迪之外,最多的集團大約季度安裝量在1GWh,大部分都在300mWh~700mWh

如果把電池供應商整體的比例分一下(按照電池的kwh來分),可以得到下面這兩個圖:

北汽今年的電池比例的分配,和去年有非常大的差異,目前非常集中

以長安、東風和一汽(一汽豐田來選的)來看有了較大比例的供應商的分割

未來來看,從吉利的擴展,會有電池方面d的一定比例擴散

在汽車集團之外,我們看到不少新造車企業目前是完全依賴于CATL的,倒是部分車企開啟了多元的電池選擇。

小結:季度的安裝量反應的是過去的狀態,而公告的狀態反映了未來3-6個月的可能性,而定點則是反映更長的未來。基于目前的狀態來說,未來隨著今年市場的變動情況,很多供應關系變化實質上是不斷發展和變化的。

-

電動汽車

+關注

關注

156文章

12111瀏覽量

231529 -

動力電池

+關注

關注

113文章

4538瀏覽量

77728 -

電芯

+關注

關注

14文章

731瀏覽量

25896

原文標題:從Q1來看二線電池企業的機會

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

ADS1248評估板是針對二線制的嗎?

ADS1247加了二線的熱敏電阻,讀取AD轉換的24位數據全為0xFF,是什么原因?

適合電池長期工作的常見電源配置

感應開關二線與三線優缺點在哪

二線磁性開關原理是什么

二線磁性開關指示燈亮原理是什么

二線磁性開關判斷好壞的方法

二線磁性開關是NpN還是pNp

XTR111只是一款支持三線制的4-20ma變送器芯片嗎?能否支持二線制?

熱電偶三線和二線的區別是什么

不理解i2C?現在來教你

工商網監

工商網監

評論