凈利勁增95.2%,耐威科技的MEMS進擊之路

凈利勁增95.2%,耐威科技的MEMS進擊之路

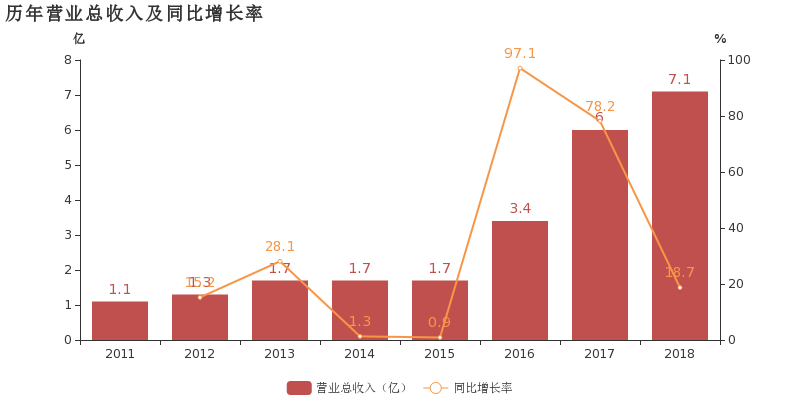

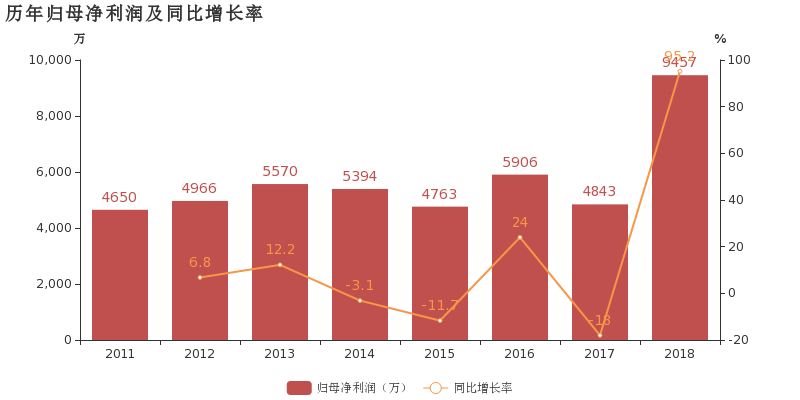

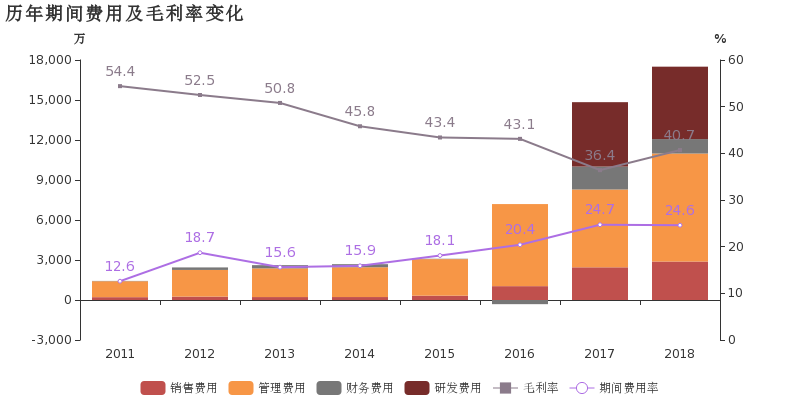

耐威科技于2019年4月19日披露年報,公司2018年實現營業總收入7.1億,同比增長18.7%;實現歸屬于母公司所有者的凈利潤9456.7萬,同比增長95.2%;每股收益為0.34元。報告期內,公司毛利率為40.7%,較上年提高4.3個百分點,凈利率為14%,較上年提高4.3個百分點。

報告期內,投資收益同比增加1088.8%,助推業績增速。另外,非經常性損益對公司業績影響較大,合計1234.3萬元,其中政府補助為1398.1萬元。扣除非經常性損益后歸母凈利潤為8222.4萬元,同比增長127.1%。扣非歸母凈利潤增速大于營收增速,主要系毛利率較去年增加4.3個百分點及期間費用率由去年的24.71%下降至今年的24.56%所致。

財報顯示,公司2018年期間費用率為24.6%,同去年相比變化不大。期間費用合計達1.7億,同比上升17.9%。其中銷售費用為2885.2萬,同比上升17.7%;管理費用為8099.9萬,同比上升38.8%;財務費用為1084.5萬,同比下降37%;研發費用為5430萬,同比上升12.4%。營業成本4.2億,同比增長10.6%,低于營業收入18.7%的增速,導致毛利率上升4.3%。經營性現金流大幅下降63.2%至2805.3萬。公司加大研發投入,相比去年同期增長12.4%達到5430萬,占營業收入高達7.6%。研發投入全部費用化,不作資本化處理。

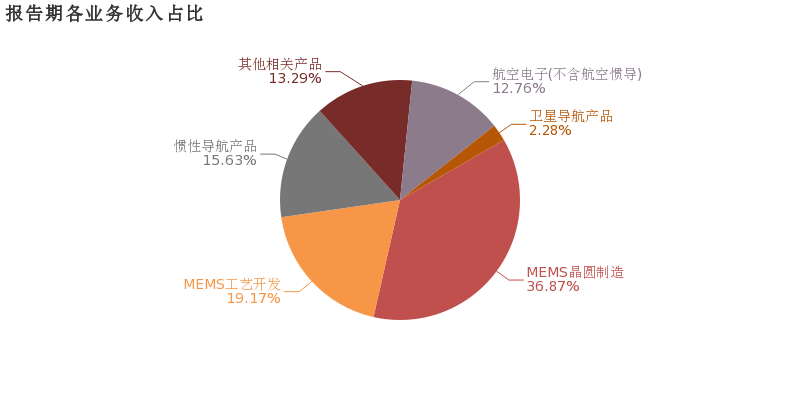

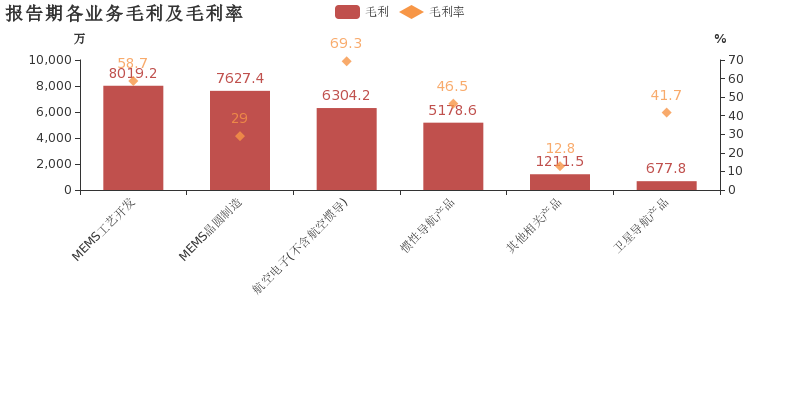

業務結構來看,“MEMS晶圓制造”是企業營業收入的主要來源。具體而言, “MEMS晶圓制造”營業收入為2.6億,營收占比為36.9%。“MEMS工藝開發”營業收入為1.4億,營收占比為19.2%。“慣性導航產品”營業收入為1.1億,營收占比為15.6%。

利潤貢獻角度,“MEMS工藝開發”毛利貢獻最大。報告期內,企業綜合毛利率為40.7%,同比上升4.3個百分點。其中,“MEMS工藝開發”、“MEMS晶圓制造”、“航空電子(不含航空慣導)”毛利貢獻占比分別為27.6%、26.3%、21.7%,“MEMS工藝開發”貢獻較大毛利。“MEMS工藝開發”、“MEMS晶圓制造”、“航空電子(不含航空慣導)”毛利率分別為58.7%、29%、69.3%。

耐威科技的MEMS進擊之路

2015年,中國民營企業耐威科技(NavTech)收購了瑞典公司Silex Microsystems,從而獲得了后者所掌握的制造加速度計、陀螺儀和其他微型傳感器的技術。耐威科技專門開發應用于航空、衛星和國防領域的導航技術。在收購Silex不久之后,耐威科技宣布將“依托Silex”的微機電系統(MEMS)技術,斥資3億美元在北京興建一家工廠。在從手機和醫療設備到自動駕駛汽車等眾多產品中,芯片起到越來越核心的作用,而MEMS是嵌入芯片的組件。

在收購不到兩年后,MEMS制造業務已成為耐威科技增長最快的收入來源,當年大幅增長近175%,至3.193億元人民幣(約合4700萬美元)。

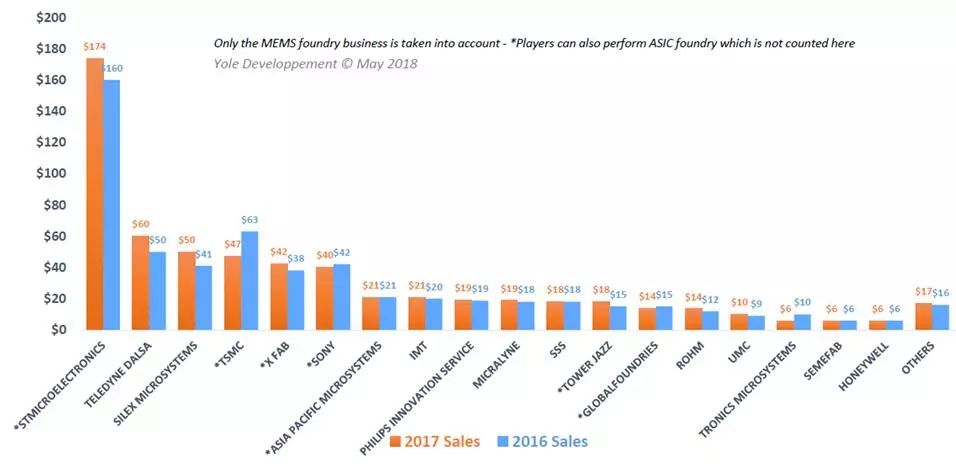

根據耐威科技稱,2017年全球MEMS代工廠營收排名中,公司全資子公司Silex超越TSMC(臺積電)、SONY(索尼),排名從2016年的第五名前進至第三名;緊隨STMicroelectronics(意法半導體)、TELEDYNE DALSA之后。在純MEMS代工領域繼續保持全球第二,緊隨TELEDYNE DALSA之后。

耐威科技董事長在去年楊云春接受中國基金報專訪時表示,隨著汽車智能化的廣闊市場和傳感產業升級換代的需求,未來傳感技術在全球范圍內仍具有廣闊的發展空間。

楊云春認為,我國已經成為世界上最大的手機和汽車市場,然而中高端傳感器和傳感器芯片卻嚴重依賴進口,中國MEMS產業的落后與國內市場的旺盛需求形成巨大反差;而另一方面,雖然國內陸續投資建立了一些MEMS工藝服務平臺,但目前多數市場參與者仍然處于從試驗生產階段到產業化階段的轉型過程中,尚無法滿足國內外市場對MEMS產品的需求。

“通過引進國外先進的體硅制造技術、微機械工藝流程開發技術及規模量產經驗,提升國內MEMS開發和生產能力的需求,在國內就顯得尤為迫切和重要。”

自收購瑞典全資子公司Silex以來,耐威科技MEMS業務進行了良好融合和發展,近幾年實現了高速發展。耐威科技還將8英寸MEMS生產線這一國際上最先進的制造工藝平臺在北京落地。

“雖然新廠在技術、人員、管理、市場等方面作好了充足準備,但產能和良率爬坡仍需要6-12個月。目前建設順利,預計今年三季度封底,2019年上半年設備進場安裝,下半年進入試生產狀態,預計在2020年一期產能可以達到滿產狀態。” 楊云春稱。

-

mems

+關注

關注

129文章

3927瀏覽量

190589 -

耐威科技

+關注

關注

2文章

24瀏覽量

7301

原文標題:耐威科技去年凈利勁增95.2%,MEMS業務開始發力

文章出處:【微信號:BIEIqbs,微信公眾號:北京市電子科技情報研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

什么是耐電壓?

功率半導體帶來增量,時代電氣上半年凈利預增30.56%

增芯科技12英寸晶圓制造項目投產啟動,內含國內首條12英寸MEMS智能傳感器晶圓生產線

3針M5插頭耐電壓和耐電流怎樣

中興通訊一季度營收凈利雙增

多家公司一季報業績大幅預增 瀾起科技凈利潤預增9.65倍至11.17倍

中國最大MEMS代工企業扭虧為盈!凈利1.04億元增長241%!

廣州增芯12英寸MEMS芯片量產線搬入光刻機,順利進入調試投產準備階段

盛美上海2023年營收凈利雙增

芯動聯科介紹陀螺儀發展之路,闡述MEMS陀螺儀優勢

半導體設備商中科飛測2023年凈利同比預增860.66%—1278.34%

大華股份2023年凈利同比預增217.1%

增芯12英寸MEMS量產線首臺設備搬入!來自國產半導體制造設備巨頭!

工商網監

工商網監

評論