滬電股份公布2018年度報告

滬電股份公布2018年度報告

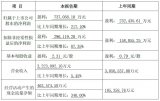

滬電股份公布2018年度報告,公司實現營業收入54.97億元,同比增長18.81%;歸屬于上市公司股東的凈利潤5.70億元,同比增長180.29%;歸屬于上市公司股東的扣除非經常性損益的凈利潤5.17億元,同比增長256.61%;基本每股收益0.3407元,公司年報擬10派1.00元(含稅)。

2018年度,公司主營業務未發生重大變化,仍以多層企業通訊市場板及汽車板為主,在公司營業收入實現持續穩定增長的基礎上,隨著公司產品結構的進一步優化和內部經營管理效率的提升,公司主營業務毛利率也得到較大改善,公司實現歸屬于上市公司股東的凈利潤較2017年度同比大幅增長,整體獲利率已經恢復至行業領先水平并突破公司歷史記錄。

2018年度,公司近年來推行的一系列改革成效開始逐步顯現,黃石廠扭虧為盈;滬利微電依舊保持穩定增長;青淞廠盈利能力得到恢復并一舉突破歷史最高水平。這也證明了我們過往在人才培育,技術探索,設備改進和制度建設等方面的付出是有效且具有前瞻性的,經營團隊會在此基礎上不斷求新求變,依靠研發創新和深化改革,加快前進的步伐。

企業通訊市場板業務:盡管2018年5G建設仍未正式開始,受惠于人工智慧、虛擬貨幣和高速運算中心等新應用領域業務的順利開展,公司新客戶和產品需求穩步上升,公司在PCB細分市場的占有率以及整體產能利用率得到提升,同時受惠于自動化和智慧生產改革成效的逐步顯現,青淞廠產品品質和管理效率也得到持續提升,并帶動成本循環改善,青淞廠盈利能力大幅提升。2018年青淞廠壓合車間獲授江蘇省示范智能車間。

黃石滬士受益于黃石一廠應用于中低端企業通訊和運算領域的產能規模和效率持續穩步提升,其在2018年度也得以實現扭虧為盈,并取得了高新技術企業證書。

汽車板業務:隨著汽車應用更多更高端的電子、通訊技術,近年來汽車板市場需求得以持續成長,公司汽車板業務在2018年依然取得了平穩的發展,客戶及產品結構得以持續優化,生產效率和品質得以持續改善,其中24GHz汽車測距雷達用PCB產品以及新能源汽車電池管理系統(BMS)用PCB產品均取得較快增長,77Ghz汽車測距雷達用PCB產品也開始實現穩定供貨。

此外,公司披露2019年第一季度業績預告,預計2019年一季度實現歸屬于上市公司股東的凈利潤1.4億元–1.7億元,同比增長99.48%-142.22%。業績變動原因為:公司經營情況良好,預期營業收入及毛利率較上年同期均將有所增長。

-

通訊

+關注

關注

9文章

902瀏覽量

34890

原文標題:滬電股份2018年凈利潤升180.29% 一季度預增99.48%-142.22%

文章出處:【微信號:ruziniubbs,微信公眾號:PCB行業工程師技術交流】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

TE Connectivity發布2024《行業技術指數》年度報告

天合光能發布2023年度報告及2024年一季度報告,營收1133.92億元

藍思科技發布2023年年度報告:營收544.91億元,同比增長16.69%

雷曼光電披露2023年年度報告:營業收入11.13億元,同比增長2.77%

長電科技公布2023年年度報告:全年實現營業收入人民幣296.6億元

IBM發布2023年度報告,總營收為619億美元

深天馬發布2023年年度報告:營業收入322.71億元,同比上升2.62%

大華股份預計2023年度營收322.31億

工商網監

工商網監

評論