家電:一季度公募持倉止跌回升,超配2.7pcts

家電:一季度公募持倉止跌回升,超配2.7pcts

觀點精要

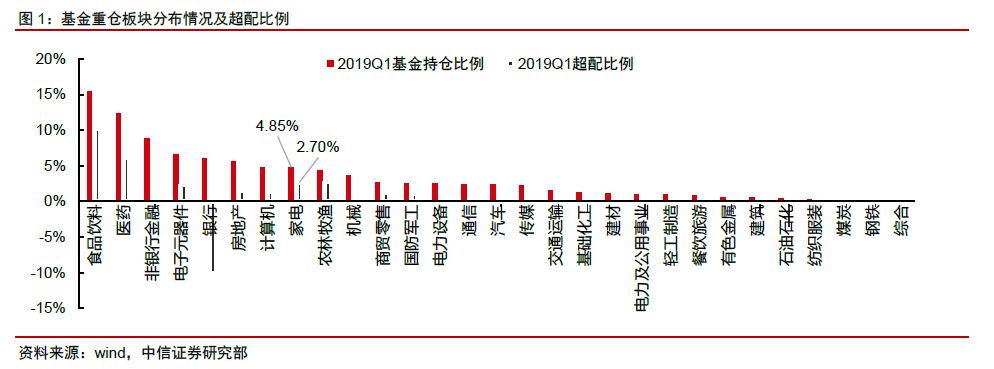

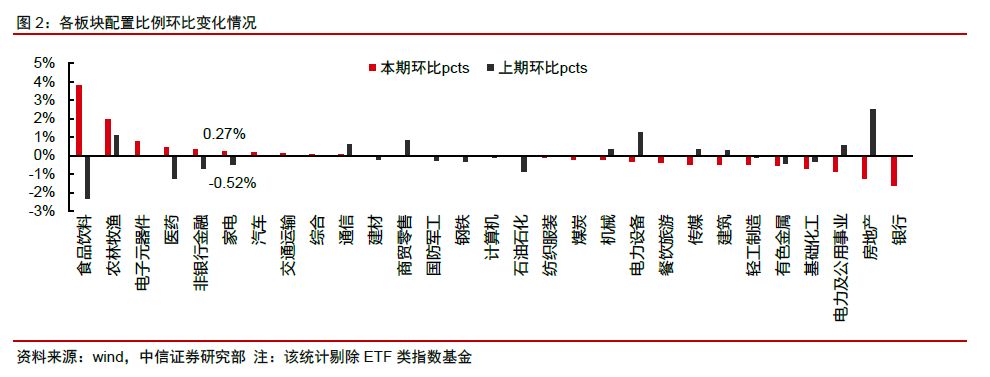

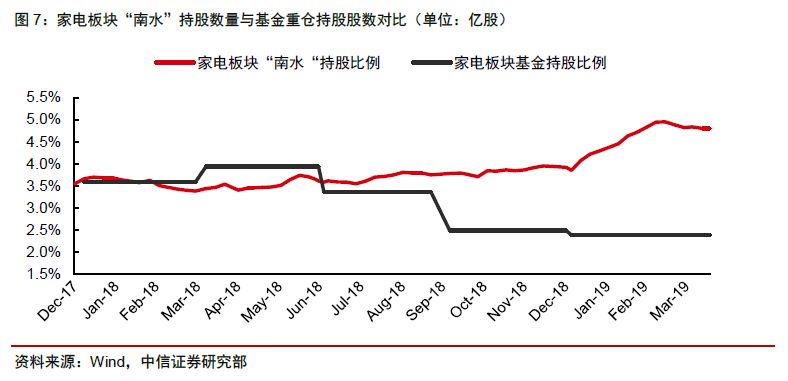

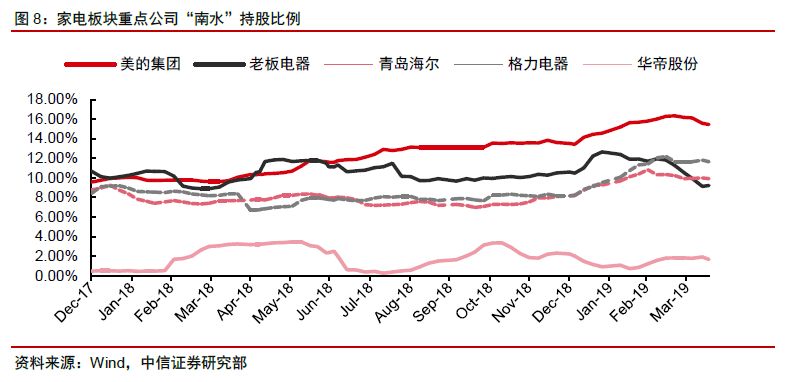

受益于低估值+地產、消費預期改善,家電公募持倉比例止跌回升,19Q1持倉占比4.85%,環比+0.27pcs,超配2.7pcts,為公募第八大板塊。子板塊中,受益于一二線地產景氣改善,以及空調表現略超預期,廚電、空調倉位環比提升,主要提升個股為老板電器、格力電器,尤其是老板電器環比從18Q4的0.01%提升至0.05%。從南水來看,家電一直深受青睞,一季度南水持股占板塊整體比例由3.9%快速提升至4.8%,預計后續持續受益。

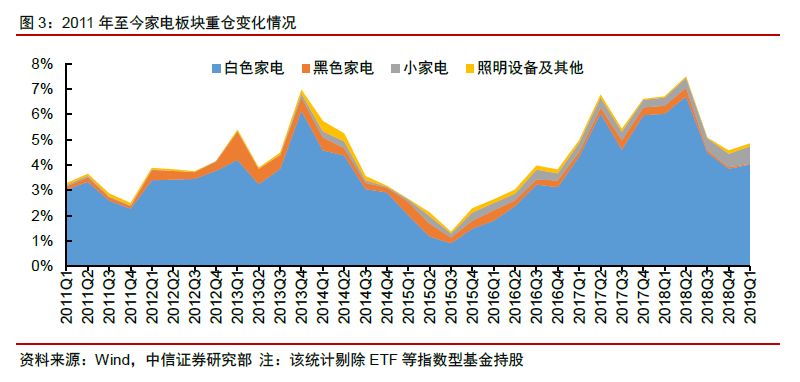

▍整體:一季度公募持倉止跌回升,超配2.7pcts。上一輪家電公募持倉高點為2018Q2的7.5%,此后受制于地產以及消費下行,家電基本面進入下行周期,公募持倉持續下滑到2018Q4的4.58%。一季度尤其是3月下半旬,地產以及消費預期的改善,疊加板塊低估值,家電公募持倉止跌回升,2019Q1持倉占比4.85%,環比提升0.27pcts,為基金第8大板塊,超配2.7pcts。從資金來看,家電板塊格局穩定、長期邏輯清晰,一直也是公募重點底倉配置板塊,并且伴隨外資流入亦是重點配置板塊。

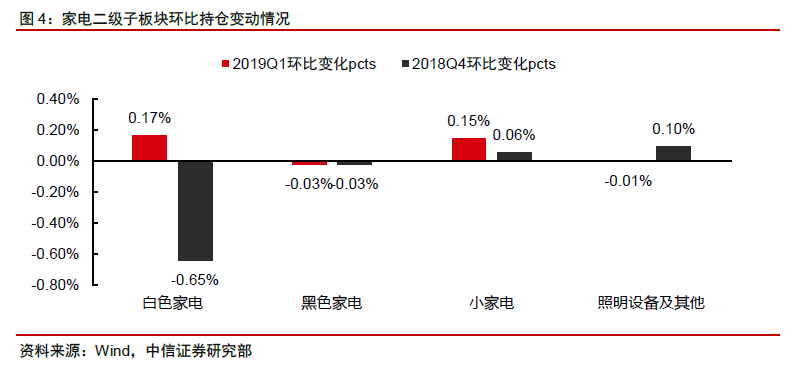

▍子板塊:空調、廚電預期改善,公募持倉比例提升。白電一直家電核心配置板塊,此前市場對空調庫存偏高以及非必須消費品周期下行的擔憂,白電持倉連續兩個季度下調。一季度雖然白電基本面還在筑底,但市場對回升預期改善,并且空調今年實際表現小幅超預期,以空調為核心業務的白電公司配置比例止跌回升。此外,受益于一二線地產好轉,在老板電器帶動下,廚電整體配置比例也有回升。小家電則受益于九陽新品周期的帶動下,倉位繼續增加。

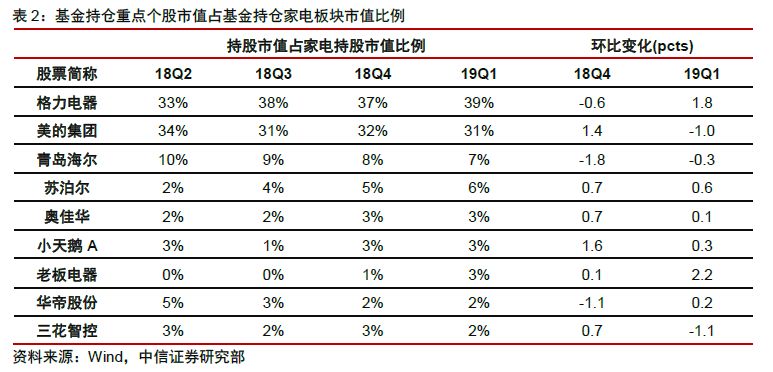

▍個股:老板持股比例提升顯著,格力、蘇泊爾、九陽、新寶小幅提升。一季度尤其是3月中下旬,地產回暖預期改善,尤其是一二線回升預期強化,老板電器公募持倉大幅提升,從18Q4的0.01%提升至19Q1的0.05%。同為廚電板塊的華帝持倉環比持平,主要由于華帝庫存仍在去化,以及三四線占比更高。19Q1格力仍位居公募持倉第6,美的滑落至11名。蘇泊爾、九陽、新寶持倉環比小幅提升,主要受益個股經營周期改善。

▍南水:海外資金加速流入,后續5月將持續受益MSCI權重提升。由于外資考核周期長以及偏好當地優勢產業的特性,家電一直是配置的優選。今年年初,雖然經濟預期還不明朗,但家電由于格局好+邏輯清晰+估值低,成為新增量外資的配置優選,一季度南水持倉占板塊整體比例由3.9%快速提升至4.8%。從個股看,主要個股持倉均有提升,美的接近28%南水臨界線,其中格力由于估值最低+格局好,持股比例提升最大,由8.2%提升至11.6%。展望19H2,外資將成為A股主要增量資金來源,家電還將持續受益。

▍風險因素:原材料價格繼續上行;地產調控加嚴;智能化低于預期。

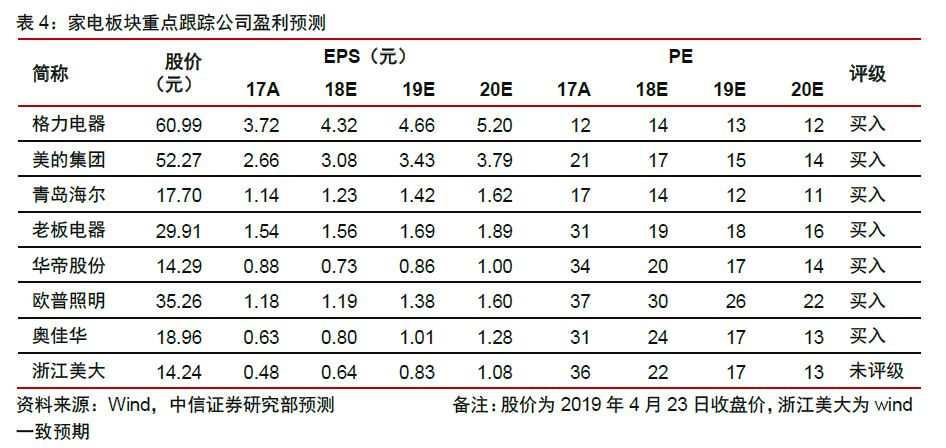

▍投資策略:家電板塊格局穩定,長期邏輯清晰,當前估值雖有修復,但對比自身歷史以及海外,仍有提升空間。此外,伴隨后續地產竣工以及可選消費實質改善,以及19年A股后續增量資金將主要來自于外資的特性,預計家電板塊接下來仍將具有明顯的相對收益,維持行業“強于大市”的評級。重點推薦三條主線:1、溢價能力強,業績確定性高的龍頭,如:青島海爾、格力電器、美的集團等;2、估值處在歷史低位,有望受益地產邊際改善的企業,如:老板電器、華帝股份、海信家電、歐普照明等;3、行業成長型強,且處于自身經營周期向上的公司,如:奧佳華、九陽股份、新寶股份。

正文

第1部分

公募持倉止跌回升,空調、廚電環比改善

一季度公募家電配置比例止跌回升,超配2.7pcts。2019Q1基金重倉個股數據公布,其中家電板塊占基金重倉總市值的4.85%,為基金持倉第8大(18Q4同樣為第8大)的板塊,對比家電2.1%的A股市值占比,超配比例達2.7pcts(18Q4為2.3pcts),超配比例在經過兩個季度下滑之后首次出現提升,環比增加0.27pcts。

從資金來看,家電板塊格局穩定、長期邏輯清晰,今年開年受到外資青睞,也是公募重點底倉配置板塊。此外,作為典型地產后周期,伴隨3月中下旬市場對2019年地產預期一致性加強,家電也跟隨地產受到資金關注。對比2018Q2 公募持倉7.5%的高點,后續家電倉位仍有50%提升空間。

子板塊看,空調、廚電持倉比例提升。此前市場對空調庫存偏高以及非必須消費品周期下行的風險擔憂,白電配置比例連續兩個季度下調。一季度雖然白電整體基本面還在筑底、尚未回升,但市場對后續回升預期改善,并且空調今年以來實際表現小幅超預期,以空調為核心業務的白電公司配置比例止跌回升。

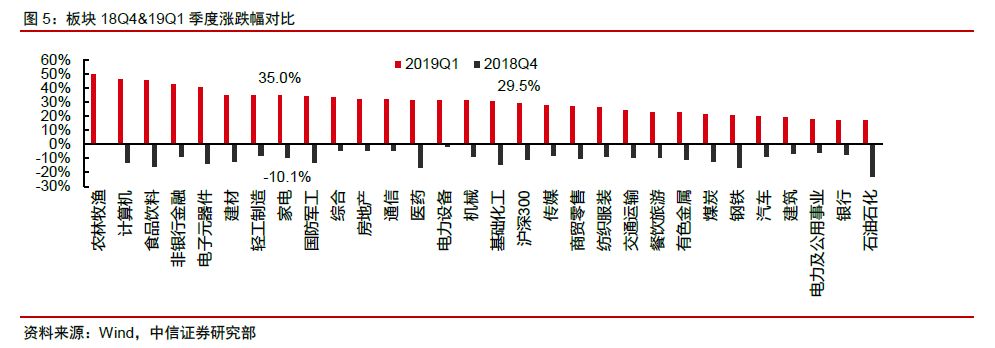

從板塊漲跌幅情況來看,19Q1家電相對收益顯著。19Q1家電上漲35%,漲幅第8,其中1月上漲超過20%,位列所有行業第1。今年板塊取得明顯相對收益的核心原因在于:1)長線外資的增配;2)地產后周期景氣預期改善,尤其是一二線為主的公司。

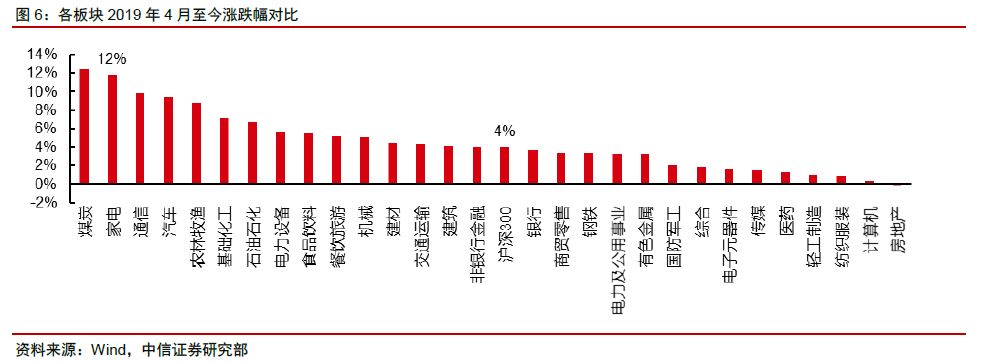

家電估值持續修復,板塊有望上半年筑底,下半年實際回暖,估值有望進一步提升。4月至今家電上漲12%,繼續跑贏市場(超額8pcts),估值繼續修復,對比歷史估值目前整體處于中樞水平,其中白電處于中樞水平,格力估值略超中樞;廚電估值中樞為動態PE 25倍,當前僅16-17倍;小家電估值提升顯著。

個股角度看,老板電器持股比例提升顯著。其中老板電器持倉比例由0.01%大幅提升至0.05%,公司景氣筑底疊加地產回暖預期加強為主要原因;但同為廚電板塊的華帝股份持倉環比持平,主要考慮由于華帝股份仍處在渠道庫存消化階段,終端回暖傳導到公司業績仍需時日,此外公司三四線市場業務占比高于老板電器。美的集團由于KUKA業績不及市場預期以及估值在白電中最貴,持倉比例環比有所下滑。

格力仍位居公募持倉TOP 10,美的滑落。從全市場重倉比例排名上看,格力電器維持第6,美的集團由8名下滑至11名。

第2部分

南水流入,家電持續受益A股國際化

從南水角度來看,海外資金加速流入,后續5月將持續受益MSCI權重提升。整體上看,家電板塊的“南水”持股數量在19Q1出現加速流入,由3.9%快速提升至4.8%。從個股看,南水對白電龍頭美的、格力、海爾持股比例均有提升,其中格力由于估值最低+格局好,持股比例提升最大,由8.2%提升至11.6%。

風險因素

原材料價格繼續上行;

地產調控加嚴;

智能化低于預期。

投資建議

家電板塊格局穩定,長期邏輯清晰,當前估值雖有修復,但對比自身歷史以及海外,仍有提升空間。此外,伴隨后續地產竣工、可選消費實質改善、以及2019年A股后續增量資金將主要來自于外資的特性,預計家電板塊接下來仍將具有明顯的相對收益,維持行業“強于大市”的評級。重點推薦三條主線:1、溢價能力強,業績確定性高的龍頭,如:青島海爾、格力電器、美的集團等;2、估值處在歷史低位,有望受益地產邊際改善的企業,如:老板電器、華帝股份、歐普照明等,關注海信家電;3、行業成長型強,且處于自身經營周期向上的公司,如:奧佳華,關注九陽股份、新寶股份。

-

家電

+關注

關注

12文章

1010瀏覽量

34391 -

電器

+關注

關注

4文章

756瀏覽量

41180 -

格力

+關注

關注

5文章

555瀏覽量

36509

原文標題:家電:公募持倉止跌回升,南水持續青睞

文章出處:【微信號:citics_homeappliance,微信公眾號:CITICS家電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

富士通發布2024財年第一季度財報

一季度物聯網模組出貨量止跌回升,中國市場需求回暖貢獻明顯

2024年第一季度全球GenAI手機銷量飆升

三星、小米和榮耀領跑歐洲智能手機市場復蘇

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

工商網監

工商網監

評論