三安光電近7年來首次出現凈利潤的首次下滑

三安光電近7年來首次出現凈利潤的首次下滑

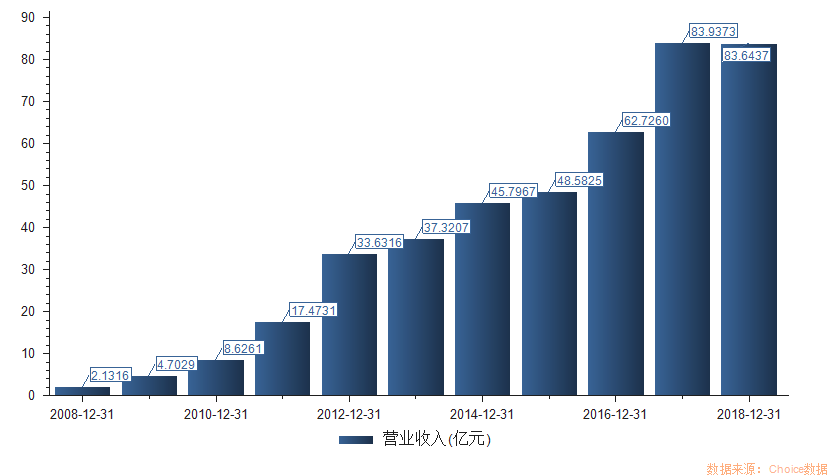

4月26日,三安光電(600703)發布2018年年度報告。報告顯示,公司全年營業收入為83.64億元,同比下滑0.35%,凈利潤28.30億元,同比下滑10.56%,銷售毛利率44.71%,去年同期為48.79%。

據高工LED了解,這是自2008年以來,三安光電首次出現營收下滑,也是近7年來,凈利潤的首次下滑。

對于業績變動,三安光電表示,“報告期內,受各種不確定性因素的影響,LED 照明市場整體較弱,整體價格下降幅度較大,導致公司經營狀況偏弱。”

報告顯示,2018年三安光電LED芯片銷量相較于2017年增長50.75%,庫存量增長45.93%,但受行業整體銷售單價下降影響,業績出現下滑。另因銷售量、職工薪酬、廣告宣傳費增加,2018年營業成本同比增長7.59%,銷售費用同比增長16.00%。

三安光電為國內LED芯片行業巨頭,業務聚焦LED、射頻、電力電子、濾波器與光通訊五大板塊,著重于Ⅲ-Ⅴ族化合物半導體產業的發展。

其擁有的MOCVD 設備產能規模目前居國內首位,圍繞的外延芯片產業鏈和輔助系統配套比較齊全,規模優勢明顯。此外,得益于規模采購優勢,三安光電市場議價能力強,加上擁有的廣泛客戶基礎,在產量、產能利用率、產品單位成本上擁有的優勢明顯。

此次業績小幅度下滑,雖未能撼動三安光電的龍頭地位,但卻也凸顯了LED芯片行業“慘烈”的市場競爭環境。

高工LED-G20成員企業認為,2019年芯片供需關系將嚴重失衡,整體形勢不容樂觀。真正的困難時期于2019年上半年持續,行業將進入結構性整合階段。

三安光電憑借固有優勢在價格戰中占領了高地,但四周華燦光電、乾照光電等廠商的“虎視眈眈”,加上市場不確定因素及政府扶持,三安光電面臨的挑戰并不小。

基于市場情況,三安光電的發展戰略為,“繼續提升 LED 市場占有率,加快化合物半導體集成電路步伐,降低成本,做強做大公司主業。”

其中在LED主業上,2017年底,三安光電在公告中披露,擬在福建泉州投資總額333億元用于產業項目的建設,項目幾近覆蓋三安光電業務板塊,預計五年內實現投產,7年內實現全部項目的達產。

此外,在2018年年度報告發出當日,三安光電公告稱,與湖北省葛店經濟技術開發區管理委員會達成項目投資合資,擬投資總額120億元興辦Ⅲ-Ⅴ族化合物半導體項目。該項目主要生產經營Mini/Micro LED外延與芯片產品及相關應用的研發、生產、銷售。

Mini LED 和 Micro LED可廣泛應用于汽車照明、AR/VR 頭盔及智能手表等領域,具備廣闊的發展前景,是目前芯片廠商押注的新增長點,也是三安光電未來業務重點發展方向之一。三安光電表示,這筆投資有利于改善三安光電產品結構,提升公司核心競爭力,鞏固公司行業地位。

除Mini LED 和 Micro LED外,三安光電未來業務重點發展方向還包含對國際市場的開拓。

三安光電營收主要以大陸市場為主,2018年營收占比達85.29%,大陸以外市場僅占比14.71%,且營收同比下降了13.63%。為增強國際競爭力,三安光電表示,未來將提升全球市場占有率至現有產能的一倍以上。

如今,LED芯片行業競爭已經進入一個新階段,三安光電面臨的壓力不小。其積極的策略調整將帶來怎樣的影響,且拭目以待!

-

led

+關注

關注

242文章

23299瀏覽量

661453 -

三安光電

+關注

關注

9文章

237瀏覽量

39760

原文標題:三安光電近7年凈利首下滑【勤邦脫料機·市場動態】

文章出處:【微信號:weixin-gg-led,微信公眾號:高工LED】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

凈利潤飆漲!13家AIoT公司H1業績PK,誰家AIoT芯片布局最具潛力?

營收、凈利潤下滑!德州儀器:汽車需求走弱

三星電子第二季度財報亮點:芯片業務復蘇驅動凈利潤增速

藍思科技Q1凈利潤增長379% 凈利潤達3.09億

朗科科技2023年業績下滑,歸母凈利潤由盈轉虧

華為2023年財報出爐:凈利潤大增144%至870億,終端業務營收增長17.3%

廣汽集團2023年財報:凈利潤同比銳減近45%

寒武紀AI芯片公司發布年度業績報告,凈利潤同比下滑

騰景科技2023年業績下滑,歸母凈利潤同比下降28.34%

極米科技預計2023年歸母凈利潤下滑近75%,降幅超出預期

科大訊飛2023年預增凈利潤15%-30%,扣非凈利大幅下滑71%-81%

陽光電源發布2023年年度業績預告 凈利潤或超百億大關

睿創微納2023年凈利潤同比預增近六成

工商網監

工商網監

評論