大陸電子產業遇“三座大山”,但無需悲觀

大陸電子產業遇“三座大山”,但無需悲觀

當前,中國大陸電子產業發生了巨大變革,中美貿易摩擦、智能手機飽和、代工屬性較強如同“三座大山”壓制著電子產業的發展,資本市場也對大陸電子產業的未來也充滿了憂慮,部分投資者擔心中國大陸電子產業重走當年日本或者中國***地區的道路,這樣勢必會影響資本市場對電子產業投資機會的判斷。

本文正是著力于當前大陸電子產業遇到的現實困境以及資本市場對大陸電子產業發展的憂慮,通過對美國、日本、中國***等國家和地區的產業發展進行詳盡梳理,探尋電子產業發展定律,從長期的角度,為中國大陸電子產業的投資方向做深度探討。

我們的創新之處

1、與市場普通報告梳理單一的行業不同,本報告詳盡梳理了美國、日本、中國***等地區的電子產業發展歷程,從半導體、品牌終端、零部件等多個維度探尋不同地區的產業發展情況,分析成功失敗的原因,從而總結全球各地區的電子產業發展定律。即:各個地區都在競先搶占上游技術環節和下游應用環節,這符合全球價值鏈分工理論,也符合微笑曲線理論。

2、本報告回顧了中國大陸電子產業的發展歷史和現狀,特別是針對當下大陸電子產業遇到的困境做了詳盡分析,指出影響中國大陸電子產業未來發展的“三座大山”(中美貿易摩擦、智能手機飽和、代工屬性較強)。與此同時,我們詳細分析了中國大陸與日本、中國***地區的優勢,指出當今中國大陸的不同之處,并判斷中國大陸電子產業的前景依舊樂觀。

3、電子產業的不同子行業存在不同的特性,它們的成長驅動力不盡相同,這也影響了投資者對不同的電子行業內在特性的判斷。本報告選取下游環節的品牌終端、中游環節的模組/面板、上游環節的集成電路/元件等幾個代表性的子行業來分析其本質特性,并探尋這些子行業的企業應當具備的關鍵能力是什么,為發掘不同環節的上市公司應當具備的關鍵能力做參考借鑒。

4、企業要保持長久發展,必須需要更深層次的成長基因。本報告通過梳理科技百年老店,以Murata、3M為例支出科技老店應當具備的一些優秀特質,供我們尋找優質公司做參考。與此同時,我們注意到優秀企業家對企業的發展至關重要,我們通過梳理喬布斯(蘋果)、杰克﹒韋爾奇(通用電氣)、余承東(華為)、柳傳志(聯想)、陳明永(OPPO)、雷軍(小米)、張忠謀(臺積電)和郭臺銘(鴻海)等國內外科技業的優秀企業家的公開演講和資料,不難發現,他們雖然處在不同的行業和市場環境,但身上的某些特質、理念是共通的,是值得借鑒的。

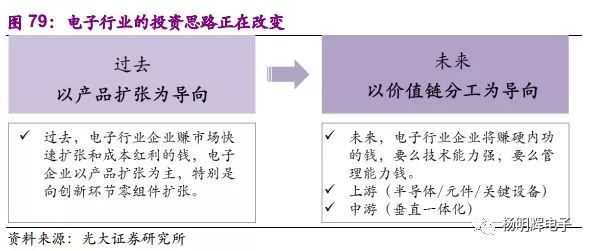

5、我們著重強調,中國大陸電子行業投資思路不再以某一下游產品領域為主,而應當聚焦核心產業環節,著重硬實力的環節。過去賺錢靠市場紅利(手機、LED等市場擴張帶來的紅利),上市公司靠產品擴張思路來發展;未來賺錢靠硬技術和硬內功(賺核心技術的錢,賺管理提升的錢),上游環節上市公司應當突破核心技術搶占技術話語權,中游環節上市公司應當垂直一體化發展,夯實自身壁壘并增加產品附加值。

投資觀點

1、通過對美國、日本、中國***等地區的電子產業興衰的梳理,我們發現,每個地區在發展電子產業的時候,都著重強調微笑曲線的上游技術環節和下游品牌終端環節,掌握了兩頭附加值較高環節的地區產業競爭力更強。

2、中國大陸電子產業雖然已經取得了長足的發展,但與海外發達地區還存在不少差距,這種差距更多的體現在上游核心技術環節,以及中國大陸電子產業遇到“三座大山”(中美貿易摩擦、智能手機飽和、代工屬性較強。我們詳細分析了大陸擁有的市場優勢、品牌優勢、供應鏈優勢、嗅覺優勢 ,可以看到大陸電子產業的發展前景有著保持樂觀的充足理由,未來電子行業已經是資本市場重點布局的板塊。

3、借鑒日本、中國***地區的產業發展歷程,站在中國大陸當下電子產業的背景下,我們重點強調電子行業的投資思路正在發生改變。過去的投資思路以某一下游產品領域為主,賺錢可以靠市場紅利(手機、LED等市場擴張帶來的紅利)。未來,外部紅利消失,投資方向應當以價值鏈分工為導向,電子企業的發展要靠硬技術和硬內功(賺核心技術的錢,賺管理提升的錢),投資方向也應當聚焦有硬技術的企業,例如半導體、元件/材料、關鍵設備等,以及正在向上游做垂直一體化延伸的模組企業。此外,也重點關注那些內功足夠扎實經營管理優秀,能在紅海中殺出一片天地的企業。

4、由于電子行業的投資思路發生改變,投資者更需要關注企業的關鍵能力。而不同行業行業特性不同,所需的關鍵的能力也各不相同,我們研究發現,品牌終端廠商:追求極致,極致產品,極致體驗,以滿足用戶的需求;模組廠商:高質量+低成本+快速響應,最大化終端客戶的價值;集成電路廠商:Moore,More than Moore,技術驅動快速向前;元件廠商:好材料、好工藝,才能鑄造好產品;面板廠商:擋不住的液晶周期,逆勢投資。

5、為了更好地理解什么樣的企業才是優秀的企業,我們梳理了科技老店,探尋他們的成功奧秘,硬技術、硬內功是不變的道理。優秀的企業需要優秀的企業家,我們發現,優秀的企業家,必須有高瞻遠矚的眼界格局、匠心獨具的產品理念、用戶導向的思考與追求;優秀的企業家,更需將超常的遠見卓識組織化、制度化,根植于優秀的企業文化和管理藝術。

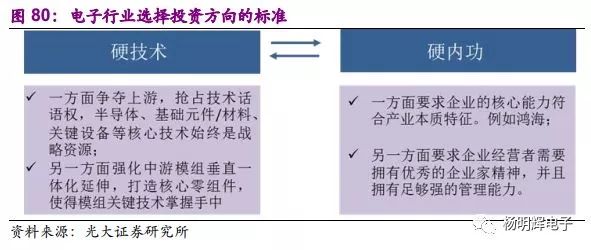

6、最后,我們從兩個維度來精選上市企業,硬技術和硬內功并重。第一個維度:硬技術。一方面爭奪上游,搶占技術話語權,半導體、基礎元件/材料、關鍵設備等核心技術始終是戰略資源;另一方面強化中游模組將垂直一體化發展,打造核心零組件,使得模組關鍵技術掌握手中。第二個維度:硬內功,內在基因足夠強的企業能強化競爭優勢,這種企業才能從紅海中殺出一片天地。

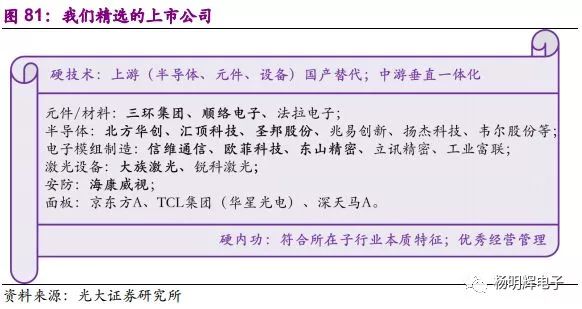

7、我們推薦和建議關注的標的。在電子上游環節,我們精選半導體、元件、關鍵設備三個方向。在半導體領域,優選“設備、制造、設計”三個環節,推薦國內半導體設備最為齊全的北方華創,推薦國內指紋識別芯片龍頭匯頂科技,推薦國內存儲布局完善的兆易創新,推薦國內模擬芯片龍頭廠商圣邦股份,推薦國內功率半導體龍頭廠商揚杰科技,建議關注LED芯片龍頭廠商三安光電。在元件領域,推薦垂直一體化能力突出的電子陶瓷龍頭三環集團,推薦國內電感龍頭順絡電子;建議關注管理能力突出的薄膜電容龍頭法拉電子。在設備領域,我們優先看好具有長期升級趨勢的激光設備,推薦激光設備龍頭大族激光,建議關注國內激光器龍頭銳科激光。

在中游零組件環節,優選那些正在做垂直一體化發展的中游模組企業。推薦從天線向射頻前端延伸的信維通信,推薦從攝像頭模組向鏡頭延伸的歐菲光,推薦PCB龍頭廠商東山精密、深南電路,推薦LCD和AMOLED龍頭京東方A,建議關注從連接器逐步延伸AirPods等新智能硬件組裝的立訊精密。此外,那些管理能力突出的企業更應當值得重視。推薦安防龍頭海康威視,建議關注成本管控能力強勁的EMS龍頭工業富聯。

對于電子行業的投資,我們需要強調的是投資思路正在發生改變。過去,中國大陸電子產業處于市場紅利階段(智能手機快速滲透帶來的市場紅利),很多抓住了智能手機風口的企業都能取得很好的盈利。這時候,市場對企業自身的管理要求也沒有那么苛刻,粗放式的經營就能獲得不少訂單和利潤。然而時至今日,中國大陸電子產業處境艱難,遭遇“三座大山”(中美貿易摩擦、智能手機飽和、代工屬性較強),直接的結果就是市場紅利消失,競爭也變得慘烈,這也使得中國大陸電子行業的投資思路發生改變。

展望未來,電子行業投資思路不再以某一下游應用的產品擴張為導向,而以價值鏈分工為導向,聚焦附加值高的產業環節,強調硬技術硬實力的環節。過去賺錢靠市場紅利(手機、LED等市場擴張帶來的紅利),未來賺錢以價值鏈分工為導向,賺高附加值的錢(賺核心技術的錢,賺管理提升的錢)。內功在于三點:1)上游核心技術:突破產業上游環節(半導體、元件/材料、關鍵設備等),才能有技術話語權。2)中游垂直一體化:中游模組向上游延伸,打造核心零組件。3)即使紅海也能殺出:企業能力足夠優秀,并不斷加強內部管理,從粗放式發展模式轉向精細化發展模式。

通過對美國、日本、中國***等地區的電子產業發展的探討,我們發現不同地區的電子產業發展最基本的規律就是爭奪微笑曲線的兩端,搶占價值鏈分工的頂端,也即是向上發展核心技術(半導體、元件/材料、關鍵設備等),向下發展終端品牌(從大型機到PC到手機)。與此同時,我們也站在當下審視了中國大陸電子產業的問題,明確指出大陸遭遇了“三座大山”,但是大陸存在內供應鏈需夠硬、終端品牌領先、供應鏈配套領先、嗅覺靈敏等優勢,我們對大陸電子產業的前景保持樂觀,并指出大陸電子產業未來機會也將沿著其他經濟體走過的路徑,也就是爭奪微笑曲線的兩端。我們看到過去大陸電子廠商賺的錢更多是市場紅利的錢,未來必須賺技術的錢和管理的錢才有出路。為了更深入了解電子各個細分行業的產業特征和發展驅動力,我們對品牌終端、模組、集成電路、面板、被動元件等細分環節進行了詳細的剖析,挖掘不同細分領域的本質驅動力,并認為處于這些領域的企業要想取得競爭優勢,應當有這些關鍵能力。不僅僅如此,企業要想取得進一步長遠的發展,甚至能成為百年老店,其要求將更高,要求企業經營者應當有高瞻遠矚的眼界格局、匠心獨具的產品理念、用戶導向的思考與追求,企業經營者必須通過技術加強和管理提升才能有更長遠的出路。

為此,我們為了更清晰地篩選電子行業成長較好且勝率較大的企業,從幾個維度去選取上市公司。第一個維度:核心技術。當前中國電子產業缺乏硬技術,能一定程度上享受國產替代帶來的紅利。這里就是我們提出的當下中國電子產業入手點,一方面爭奪上游,搶占技術話語權,半導體、基礎元件/材料、關鍵設備等核心技術始終是戰略資源;另一方面強化中游模組垂直一體化延伸,打造核心零組件,使得模組關鍵技術掌握手中;此外,進一步強化下游品牌。第二個維度:內在基因,只有內在基因足夠強的企業能強化競爭優勢。一方面要求企業的核心能力符合產業本質特征。每家企業核心能力各不相同,只有其核心能力符合產業本質特征,才能在該領域建立競爭優勢。例如鴻海突出的成本管控和大規模制造能力是其在電子制造服務領域立于不敗的原因。另一方面要求企業經營者需要擁有優秀的企業家精神,并且擁有足夠強的管理能力。

在我們的邏輯框架下,以價值鏈分工為導向,選取那些能夠爭奪高附加值環節的中國企業,以硬技術和硬內功兩個維度來精選投資標的。

首先,電子上游環節是未來投資的主航道,中國企業必須做強做大電子上游環節才能掌握全球產業話語權。在電子上游環節,我們精選半導體、元件、關鍵設備三個方向。在半導體領域,優選“設備、制造、設計”三個環節,推薦國內半導體設備最為齊全的北方華創,推薦國內指紋識別芯片龍頭匯頂科技,推薦國內存儲布局完善的兆易創新,推薦國內模擬芯片龍頭廠商圣邦股份,推薦國內功率半導體龍頭廠商揚杰科技,建議關注LED芯片龍頭三安光電,建議關注韋爾股份。在元件領域,推薦垂直一體化能力突出的電子陶瓷龍頭三環集團,推薦國內電感龍頭順絡電子;建議關注管理能力突出的薄膜電容龍頭法拉電子。在設備領域,我們優先看好具有長期升級趨勢的激光設備,推薦激光設備龍頭大族激光,建議關注國內激光器龍頭銳科激光。

第二,在中游零組件環節,優選那些正在做垂直一體化發展的中游模組企業。推薦從天線向射頻前端延伸的信維通信,推薦從攝像頭模組向鏡頭延伸的歐菲光,推薦PFC龍頭廠商東山精密,推薦LCD和AMOLED龍頭京東方A,建議關注從連接器逐步延伸AirPods等新智能硬件組裝的立訊精密。

此外,那些管理能力突出的企業更應當值得重視。推薦安防龍頭海康威視,建議關注成本管控能力超強的EMS龍頭工業富聯,以及建議關注面板領域的龍頭企業TCL集團和深天馬A。

中美貿易摩擦加劇:貿易摩擦加劇將影響中國電子產業的技術積累,并且影響電子產業的投資信心,可能對中國電子產業未來的發展造成不利影響;

產業轉移帶來的競爭加劇:東南亞地區擁有更低的人工、土地等成本,如果大陸電子產業加速向東南亞轉移,在大陸電子產業還未完全掌握核心競爭力前,可能影響未來大陸電子產業的發展潛力。

技術變革帶來的淘汰風險:電子行業具有技術變化非常快的特點,一旦技術發生變革,那么原有的技術與產品就很可能被淘汰,相應的企業也會面臨被淘汰出局的風險。

-

智能手機

+關注

關注

66文章

18502瀏覽量

180447 -

電子產業

+關注

關注

0文章

436瀏覽量

21768

原文標題:【分析】鑒往知來,大陸電子產業走向何方?

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

一鯨落萬物生,京元電退出,大陸廠吃飽

新大陸優邁捷在珠海橫琴揭幕

CET中電技術獲第二屆能源電子產業創新大賽重點終端應用專題賽三等獎

納芯微與大陸集團達成戰略合作,共研汽車壓力傳感器芯片

甲骨文規劃三座小型核電站賦能AI數據中心

中國大陸芯片設備支出領跑全球

新大陸的手持PDA在醫療行業的應用

工商網監

工商網監

評論