2018年中國鋰電池隔膜出貨量20.2億平米,同比增長39.7%

2018年中國鋰電池隔膜出貨量20.2億平米,同比增長39.7%

2018年中國鋰電池隔膜出貨量20.2億平米,同比增長39.7%。

鋰電隔膜作為鋰電池的重要組成部分,在鋰電材料總成本占比為5~10%。2017~2018年國內隔膜在產能建設、成本下行、技術提升等方面都取得很大的進步。

從量來看,2018年中國鋰電隔膜在全球市場占比繼續摘得第一桂冠;從客戶結構來看,國產隔膜不斷進行進口隔膜在中國市場的替代,降低了進口隔膜在國內市場的占比,另外國產隔膜還實現大批量出口,且出口量持續保持上升,這反應了國產隔膜在技術上的進步。

高工產研鋰電研究所(GGII)調研數據顯示,2018年中國鋰電池隔膜出貨量20.2億平米,同比增長39.7%,隔膜產量增長主要動力有:

1)2018年新能源汽車產量122萬輛,同比增長50%,帶動國內動力電池產銷同比增長超過45%,而國內動力電池用隔膜以國產為主;

2)隔膜國產化率進一步提升,從2017年90%上升到2018年93%。國內隔膜繼續替代進口隔膜在中國的市場;

3)出口量持續增加,隨著國內濕法隔膜技術逐步提升,濕法隔膜出口比例加大,如上海恩捷、星源材質等出口量增加;

從隔膜市場產值來看,2018年中國鋰電隔膜產值(只統計基膜)41億元,同比下降8.8%。產值增速遠小于產量增速,主要因為:

1)隔膜價格自從國內實現量產以來一直呈現價格下行趨勢,主要系國產化比例上升,成本大幅下行。2018年濕法隔膜及干法單拉隔膜價格降幅超過40%。12um濕法隔膜均價從2017年的3.4元/平方米下降到2018年同期的2元/平方米,降幅達41.7%。

2)電池企業受到終端客戶的降低成本壓力,倒逼隔膜企業降價,以降低隔膜的毛利。一線濕法隔膜企業的毛利從2016年的40%~55%下降到2018年的30%~45%,一線干法單拉隔膜企業的毛利從2016年40%~65下降至2018年的35%~50%。

2015~2017年是隔膜的黃金時期,國內需求快速增長,產能不足,隔膜單價高。2018年開始企業間差異體現。2018年以來隔膜價格繼續保持下跌,特別是濕法隔膜,主要原因:

一是超過25條濕法隔膜產線在2017年投產,產能充足,競爭激烈;二是,動力電池行業整體收緊,電池企業成本壓力繼續加大,在四大材料中隔膜毛利仍是最高,電池企業將部分壓力轉移至隔膜企業。

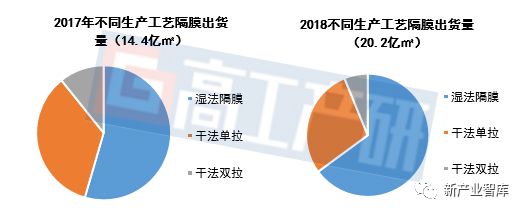

從各類隔膜細分上來看,濕法隔膜出貨量13.1億平米,同比增長66.4%。主要原因是高能量密度動力電池需求增長、國內數碼電池中高端比例上升,對濕法隔膜需求上升。

干法隔膜出貨量7.06億平方米,同比增長7.8%,增速遠小于濕法,主要因為動力電池往高能量密度方向發展,更薄的濕法隔膜對干法隔膜市場進行替代。另外濕法隔膜近2年成本大幅下滑,與干法單拉的差距逐漸減小,部分企業為配合三元動力電池高能量密度性能,采用9+3或12+4的濕法涂覆隔膜。

干法雙拉隔膜占比進一步縮小,其性能提升有限,且無法做薄。濕法隔膜出貨量占比繼續上升,濕法隔膜成本大幅下滑,且厚度從最初的20um、16um不斷過渡到當前主流的9um、12um,數碼電池甚至量產使用5um濕法隔膜,濕法隔膜薄層化趨勢明顯。

從隔膜企業的競爭格局來看,與動力電池一樣也呈分化趨勢,前五家企業占比不斷提升,為54.3%,較2017年提升4.3個百分點。隔膜企業的競爭已體現在成本控制與性能高低、品質穩定性、企業資金實力等方面。

從2019年的趨勢來看,頭部隔膜企業會加大產能、提升內部綜合管理、增加功能隔膜開發投入,以進一步降低成本并拉開與三四線企業的差距。隔膜屬于重資產行業,在企業間分化加劇情況下,后面梯隊企業面臨的經營壓力劇增,GGII預計2019年將有部分隔膜企業倒閉或者停產。

為更好地分析研究我國鋰電隔膜發展狀況,高工產研鋰電研究所(GGII)通過對國內主要鋰電隔膜廠家的調查,收集大量一手資料。并且,在進一步結合對中國超過100家電池企業訪談的基礎上,完成本報告的編寫。

本報告對2018年中國鋰電隔膜行業的發展特點、主要產品、企業產量、產值、發展規劃及重點企業等進行了較為詳細的研究和分析。高工產研鋰電研究所(GGII)希望通過實際的調查研究,為投資者、業內人士、證券公司以及想了解鋰電隔膜行業的人,提供準確有參考價值的報告。

-

鋰電池

+關注

關注

260文章

8098瀏覽量

169943 -

隔膜

+關注

關注

3文章

83瀏覽量

13397

原文標題:【中天鴻鋰?高工數說】GGII:2018中國鋰電隔膜出貨量超20億㎡

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2024年10月中國電視市場出貨量增長,海信、TCL等八大品牌主導市場

2024年中國折疊屏手機出貨量預計同比增52.4%

4月國產手機出貨量出爐 同比增長 28.8% 其中5G手機同比增長52.2%

2023年中國三元正極材料出貨量65萬噸

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

預計2024年國內動力電池出貨同比增速20%~30%

2023年中國鋰電導電劑出貨同比增長24%

2023年中國電力儲能鋰電池企業出貨量TOP10

2023年中國鋰電池出貨量886GWh 中國鋰電產業邁入TWh時代

GGII:2023年國內儲能鋰電池出貨量超200GWh

工商網監

工商網監

評論