SK創新在動力鋰電池領域里面的擴張態勢

SK創新在動力鋰電池領域里面的擴張態勢

在第二條里面,有涉及到LG化學和SK創新的訴訟內容,但是是單方面的信息,所以僅供參考,某種程度上也客觀反映出當前SK創新在動力鋰電池領域里面的擴張態勢。這次結合之前整理的信息,來捋一捋其擴張的路徑。

1)SK 集團和SK創新

SK 集團成立于1953 年,是韓國 第三大跨國企業,以能源化工、信息通訊半導體、營銷服務為三大主力產業,SK集團也是韓國最大綜合型能源化工企業,向上游石化產業鏈進行縱向延伸。

從這個意義上來看,SK創新的加大投入,還是基于本身業務的基礎,使得大筆資金從集團到電池業務這塊,需要大筆產能投入的時候,主要是集團公司決定搞還是不搞

在石油化工產業鏈的各項產品為主業發展的同時,也在進行產業鏈下游橫向拓展,生產各類精細化學品、特種化學品等。通過技術交叉滲透產業融合,實現了從石化化工產品到化學材料、電子產品、 通訊等、新興技術的融合拓展。

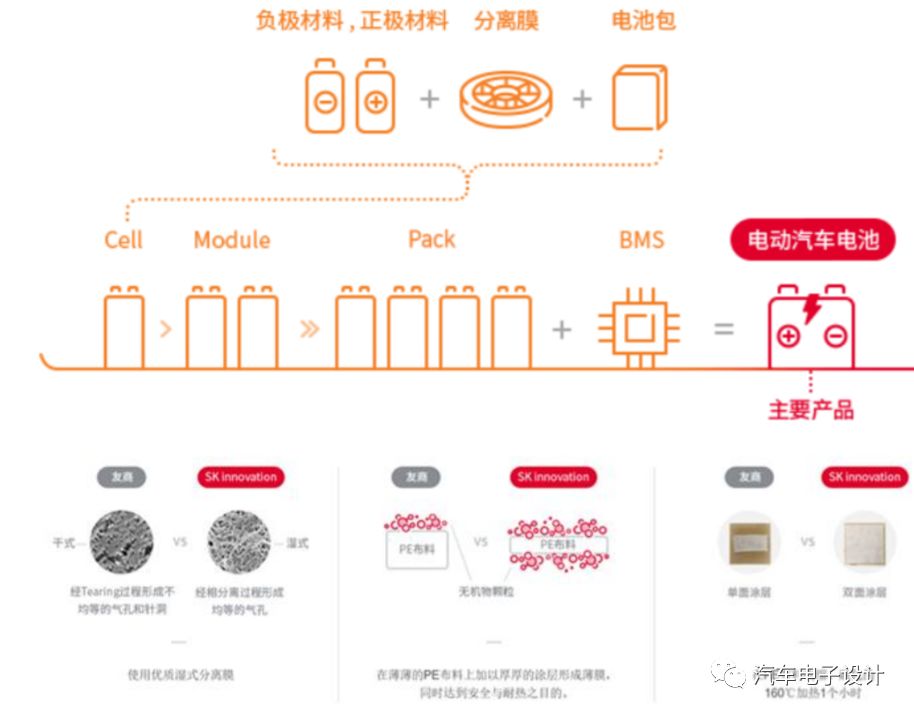

2005 年SK Innovation 開始開發汽車專用鋰離子電池,次年進入生產狀態。在2010 年在現代的純電動車BlueOn 和起亞 Ray 的指定供應商, 很早就進入中國,在2013 年與北京電控、北汽集團合資成立 BESK(2017 年停產)。如下所示,其主要的客戶是戴姆勒集團梅賽德斯-奔馳和起亞這邊的需求,還有之前北汽的需求。在最近有了新的突破,往大眾集團開拓了業務。

備注:按照展會的介紹,SK涵蓋的鏈條式很長的,在電池出貨量低的時候,可以選擇做材料公司還是做電池公司,最終決定是做大電池這塊。

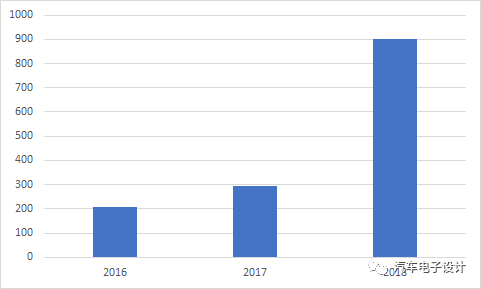

實際上根據 SNE Research 的數據,SK Innovation 動力電池的出貨量在2017年一直在一個很低的量能(300MWh以下),而在2018年有了很大的增長。

實際上,以上的量能提升也是SK創新在2018 年在韓國的新建工廠(2.8Gwh)的提升帶來業務,由于之前Soul EV等純電動這塊的量降低,之前都是依靠PHEV的量在做,從2018年開始主要準備為起亞的 Niro EV 和 Soul EV(更新版) 供應電池。而在美國、歐洲以及中國的基地建立,無不是在與大眾聯系在了一起。

某種意義上來看,SKI的產品確實是完全和LG化學相似的,其技術路線也是在跟著LG化學走,從622 升級為摻雜811的622 體系,負極材料逐步從石墨升級為硅碳負極。產品規格在301*99.5*14.3mm的尺寸上,逐步從 63Ah(2018)=>70Ah(2019)=>75Ah(2020)=> 80Ah(2021)=>86Ah(2022)=>90Ah(2025) 等,對應的能量密度逐步提升

之前在展會上給出的模組,表面上看起來也是一模一樣

小結:我覺得關注這個案例和發展,事關在產業發展到中局,鋰電行業整體的人才流動還有后進入者,在車企客戶層面希望導入的條件下,如何解決知識產權糾紛,在可替代產品(電芯和模組)之間的專利技術界定,這些標志性的案例和后發者對領先者的威脅,將會對后續整個動力電池供應鏈洗牌產生很大的導向作用

-

鋰離子電池

+關注

關注

85文章

3242瀏覽量

77774 -

半導體

+關注

關注

334文章

27474瀏覽量

219594 -

產業鏈

+關注

關注

3文章

1351瀏覽量

25751

原文標題:SK創新的產能擴張

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

比克動力:全球圓柱鋰電池行業領軍者

鋰電池定制,房車家庭光伏儲能動力鋰電池改裝案例

如何設計鋰電池相關電路避免鋰電池邊充邊放?

工商網監

工商網監

評論