三星電子公布2019年第一季度財報 業績同比略有下降

三星電子公布2019年第一季度財報 業績同比略有下降

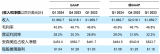

三星電子公司發布了該公司截至3月31日的2019年第一季度財報。財報顯示,三星第一季度營收為52.4萬億韓元(約合451.8億美元),同比下降13.5%;凈利潤為5.04萬億韓元(約合43.5億美元),同比下降56.9%。

盡管三星推出了最新旗艦智能手機Galaxy S10,且銷售強勁,但內存芯片和顯示器需求疲軟拖累了第一季度業績。由于數據中心企業的庫存調整仍在繼續,三星半導體業務中的內存芯片價格有所下降,而隨著由于新款旗艦智能手機的推出,三星對高密度內存芯片的需求反而有所增加。相比智能手機應用處理器(AP)的銷售,系統大規模集成電路(LSI)和代工業務的盈利均有所改善。

三星顯示器面板業務當季陷入虧損,原因是柔性屏幕需求下降,而大型顯示器的市場供應在增加。在IT和移動通信(IM)部門,盡管Galaxy S10銷售強勁,但隨著中低端市場競爭加劇,三星移動業務盈利能力同比下降。此外,在整體智能手機市場需求疲軟的情況下,三星對大眾市場產品線的調整導致銷量同比下降。

在韓國推出5G電信服務的提振下,三星網絡業務的利潤有所增長。QLED電視和超大型電視等高端電視的銷售,為三星消費電子(CE)部門的年度盈利增長做出了重要貢獻。

展望第二季度,三星預計內存芯片市場將獲得有限改善,因為移動產品等主要應用需求可能會開始增加,但價格可能會繼續下跌。

在系統大規模集成電路(LSI)和鑄造企業中,AP和CMOS圖像傳感器的需求正在增長。在顯示屏方面,三星預計對剛性面板的需求會更高。

IM部門將專注于旗艦產品,比如全球首款5G智能手機,以及配備創新攝像頭和顯示功能的增強版大眾市場產品。由于空調的季節性需求強勁,以及新款高檔電視機的強勁表現,三星消費電子部門可能會在第二季度實現營收增長。

2019年下半年,三星預計對高密度產品的內存芯片需求將增加,但外部環境的不確定性將持續存在。隨著新款智能手機的推出,對柔性屏的需求必將上升,預計顯示器業務將進一步復蘇。

成熟電視和智能手機市場的競爭日益激烈,預計這將在下半年構成挑戰,三星將專注于加強其在高端市場的領導地位。

從中期到長期,三星的目標是通過多樣化應用、并在組件和新設備形式因素方面的創新,增強關鍵業務的競爭力。三星還將繼續擴大其在汽車技術、利用哈曼的解決方案和人工智能方面的能力。

今年第一季度,三星電子的資本支出總額為4.5萬億韓元(約合38.8億美元),其中半導體支出3.6萬億韓元(約合31億美元),顯示器支出0.3萬億韓元(約合2.59億美元)。

半導體業務需求今年下半年將有所改善

三星半導體業務當季綜合營收為14.5萬億韓元(約合125億美元),營運利潤為4.12萬億韓元(約合35.6億美元)。總體而言,由于宏觀經濟的不確定性、季節性疲軟以及數據中心公司的庫存調整,三星內存業務對NAND和DRAM的需求穩步減弱。但這在某種程度上由于被用于移動設備的高密度內存產品增加和旗艦智能手機的推出所抵消。

在第二季度,整體內存市場可能在疲軟的季節性周期內保持緩慢增長,盡管三星預計對某些應用程序的需求將逐步改善。

對于NAND來說,對全閃存陣列等高密度服務器SSD的需求預計將增加,而擁有256 GB和更高存儲空間的高端智能手機的推出,可能會在第二季度保持需求穩定。下半年,隨著價格走軟,NAND在關鍵應用領域的需求預計將增長。三星將在響應客戶高密度內存需求的同時,積極創造新的需求,并通過擴大第5代V-NAND的供應,增強成本競爭力。

對于DRAM,從第二季度末開始,庫存水平較低的數據中心公司對服務器的需求可能會有所改善。個人電腦需求可能將增加,而智能手機新機型的高密度采用或將提振對移動DRAM的需求。三星計劃積極應對差異化高端產品的需求,如移動設備的LPDDR4X,同時也專注于在主要應用領域向1Y-nm工藝過渡。

至于下半年,DRAM需求料將因季節性影響而上升,盡管仍存在不確定性。此外,服務器和移動產品對高密度產品的需求很可能保持穩定,因為服務器中新CPU的使用在不斷擴大,而且移動產品的高密度趨勢也在不斷發展。三星計劃通過增加1Y-nm產品的產量,靈活管理產能,增強競爭力。

對于系統大規模集成電路業務而言,盡管由于智能手機銷量季節性疲軟,圖像傳感器需求放緩,但得益于AP和調制解調器供應增加,今年第一季度盈利有所改善。三星還成功地將全球首個5G芯片組解決方案商業化。

今年第二季度,隨著對圖像傳感器和DDI的需求復蘇,以及對5G芯片組的需求上升,預計該業務的收益將略有改善。

下半年,盡管需求疲軟,智能手機制造商預計將繼續采用高規格的零部件。三星計劃擴大其圖像傳感器和5G芯片組解決方案的產品線,以滿足高端手機的需求。該公司還計劃為汽車和物聯網應用提供3D/指紋顯示傳感器和芯片,使產品種類多樣化。

對于代工業務來說,由于全球代工環境低迷以及智能手機市場的季節性疲軟,該公司的季度業績停滯不前。三星采用eMRAM工藝開始大規模生產5G和物聯網移動產品,并通過FinFET 8-nm工藝獲得計算芯片組的新訂單。下半年,公司將在大規模生產EUV 7-nm工藝的基礎上,重點開發EUV 4-nm工藝和下一代架構。

顯示器業務在第二季度或略有改善

顯示器面板業務公布第一季度合并營收6.12萬億韓元(約合52.8億美元),運營虧損0.56萬億韓元(約合4.83億美元)。由于移動和大型顯示器盈利能力較弱,三星公布了運營虧損。移動顯示器的需求放緩,與LTPS LCD的競爭加劇。大型顯示器也受到季節性疲弱的LCD面板價格持續下跌的沖擊。

展望第二季度,因對柔性屏的需求可能仍將疲弱,三星預計收益將獲得有限改善。三星將專注于通過提高剛性OLED屏幕的銷售,并提供具有Infinity Display和屏下指紋等新技術的差異化產品,來提高盈利。

對于大型顯示器,三星預計,第二季度對大尺寸和高分辨率電視面板等增值產品的需求將不斷增長,盡管對供應的擔憂仍在繼續。該公司將積極應對核心產品的需求,提供差異化技術,改善成本結構。

下半年,盡管LCD面板價格壓力將持續,但對柔性智能手機OLED面板的需求預計將反彈。在這種情況下,三星將積極響應主要智能手機客戶的需求,通過新應用擴大OLED業務范圍。

至于大型顯示器,盡管LCD行業產能擴張帶來不確定性,但該公司預計對超高清(UHD)、8K和超大型電視等高端電視面板的需求將繼續增長。作為回應,三星將努力提高盈利能力,專注于增值產品。

Galaxy S10銷售強勁為移動部門提供支持

三星IT與移動通信部門公布了本季度27.2萬億韓元(約合234.7億美元)的綜合收入和2.27萬億韓元(約合19.6億美元)的運營利潤。

盡管智能手機行業進入季節性疲軟期,且整體市場對智能手機的需求下降,但三星報告稱,由于Galaxy S10銷售強勁,該公司的季度營收出現增長。

然而,智能手機出貨量的增長有限,由于中低端產品的產品線重組,之前機型的銷量有所下降。由于采用高端功能、營銷和產品陣容調整而增加的支出,令其盈利能力承壓。得益于5G在韓國的商業推出,三星網絡業務的收益也有所改善。

展望第二季度,隨著季節性疲軟的持續,市場對智能手機的需求預計將小幅增長。三星將通過創新,如Galaxy S10 5G和Galaxy A80來加強其產品陣容,并繼續重組其產品。

今年下半年,盡管市場競爭加劇,但三星預計,在強勁的季節性因素下,從Galaxy A系列到Galaxy Note等各個領域的新機型將引領智能手機銷量的增長。在高端市場,三星將通過新款Galaxy Note以及5G和可折疊智能手機等創新產品,加強自己的領導地位。三星還希望通過提高成本效率來確保盈利。

在網絡業務方面,三星將努力在第二季度保持5G商業化和海外LTE網絡擴張方面的穩健表現。今年下半年,該公司將繼續在全球擴張LTE網絡,并為韓國和美國等市場供應5G設備。

消費電子著眼于高價值產品增長

包括視覺顯示器和數字家電業務在內的消費電子部門,在2019年第一季度實現了10.04萬億韓元(約合86.6億美元)的綜合收入和0.54萬億韓元(約合4.66億美元)的營業利潤。

隨著全球電視市場進入淡季,視覺顯示器業務的季度收益有所下降,但得益于新技術的早期采用,業績同比有所改善。隨著三星鞏固了其在高端和超大型屏幕電視領域的全球領先地位,高端產品銷售的擴張也起到了一定作用。

由于新興市場需求疲軟,三星預計第二季度電視需求將略有減弱。由于今年缺乏全球性的體育賽事,銷售額預計也將同比下降。三星將尋求通過進一步擴大QLED電視等高附加值產品的銷售,并推出新機型來改善業績。

對于數字家電業務來說,盡管全球需求放緩,但國內市場增長強勁,需求主要集中在新的生活方式家電,如服裝清新劑和空氣凈化器等。今年第二季度,該公司計劃通過提振空調銷售來改善業績。由于夏季的到來,預計空調需求將達到峰值。展望2019年下半年,盡管面臨全球經濟挑戰,電視和家電需求預計仍將小幅增長。

-

顯示器

+關注

關注

21文章

4976瀏覽量

139957 -

三星電子

+關注

關注

4文章

569瀏覽量

40715 -

內存芯片

+關注

關注

0文章

126瀏覽量

21866

發布評論請先 登錄

相關推薦

軟通動力召開2023年度及2024年第一季度業績說明會

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

SK海力士第一季度同比扭虧為盈

安森美 2024 財年第一季度業績超預期 自由現金流同比增長約 3 倍

AMD公布2024年第一季度財報

PC大廠惠普公布2024財年第一季度財報

應用材料公司發布2024財年第一季度財務報告

工商網監

工商網監

評論