韋爾股份對豪威科技等標的資產的收購搶先通過了證監會的審核

韋爾股份對豪威科技等標的資產的收購搶先通過了證監會的審核

聞泰科技斥資百億收購安世半導體一案仍在進行當中,不過,另一項耗資近153億的半導體收購案——韋爾股份對豪威科技等標的資產的收購卻搶先通過了證監會的審核。

5月6日晚間,韋爾股份(603501)發布公告宣布,證監會有條件的通過了韋爾股份對于北京豪威科技有限公司(簡稱“北京豪威”)等標的資產的收購。

證監會《并購重組委2019年第21次會議審核結果公告》公布的對于韋爾股份發行股份購買資產方案的通過審核的條件為:

“請申請人補充披露標的公司預測期技術研發材料全部費用化與實際相關會計處理不一致,是否影響交易對方應作出的利潤承諾金額,請獨立財務顧問、會計師、評估師核查并發表明確意見。

請申請人補充披露北京豪威因稅收規劃可能造成的主要經營收益長期留存境外的情形是否符合相關稅收、外匯監管要求,是否有利于維護上市公司及中小股東利益,請獨立財務顧問、會計師、律師核查并發表明確意見。

請上海韋爾半導體股份有限公司逐項予以落實,并在10個工作日內將有關補充材料及修改后的報告書報送上市公司監管部。”

此前,在美國當地時間4月16日,美國外國投資委員會(CFIUS)就已經簽發通知函,正式審閱通過了韋爾股份收購北京豪威科技有限公司的交易材料,并確定上述交易不存在未解決的國家安全考慮因素。隨著此次證監會有條件的通過韋爾股份收購豪威科技的方案,這也意味著韋爾股份終于成功將全球第三大圖像傳感器廠商——北京豪威科技成功收入囊中。

深度解析北京豪威

北京ha前身為成立于1995年的美國著名半導體公司美國豪威(OmniVision Technologies, Inc.)。美國豪威是一家領先的數字成像解決方案提供商,主要設計并銷售高性能半導體圖像傳感器,與日本索尼、韓國三星并稱為全球領先的三大主要圖像傳感器供應商。豪威科技全球手機、汽車、安防CIS市占率分別為全球第三、第二、第一。

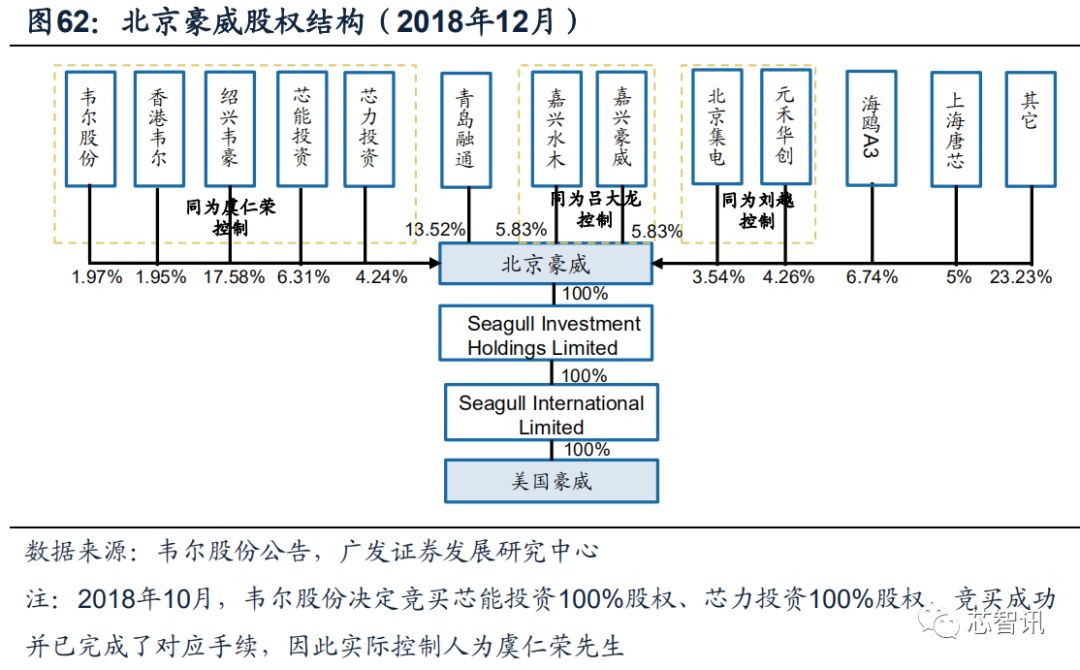

2015年5月美國豪威被由中信資本、北京清芯華創和金石投資組成的財團以19億美元收購,最終于2016年初完成私有化,成為北京豪威的全資子公司。當時北京豪威股東為開元朱雀(深圳)股權投資合伙企業、Seagull Holdings Hong Kong Limited、Seagull Holdings Cayman Limited、深圳市奧視嘉創股權投資合伙企業、北京集成電路設計與封測股權投資中心。私有化完成后,北京豪威在之后多次進行股權轉讓,目前其股東結構較為分散,前幾大股東為嘉興豪威、青島融通、海鷗戰略投資A3、芯能投資、嘉興水木、嘉興豪威、上海唐芯等,其他股東持有公司股權份額均在5%以下。

2018年5月,韋爾股份再次籌劃收購豪威科技,最新公布的交易方案為,以135.12億元交易價格合計收購北京豪威85.53%股權、思比科42.27%股權和視信源79.93%股權;此外以16.87億元收購芯能投資100%股權和芯力投資100%股權,借此持有北京豪威10.55%股權,交易方案對北京豪威100%股權的預估值為160億元左右,2014年豪威私有化退市時的交易作價為19億美元。

a、北京豪威行業地位領先,具備核心競爭力

豪威私有化后業績逐漸回升,毛利率穩中上漲。北京豪威的主要經營實體為其下屬公司美國豪威及下屬企業。將美國豪威私有化后,北京豪威業績發展較為穩定,根據韋爾股份公告,2017年北京豪威實現營業收入90.50億元,同比增長13.7%,實現歸母凈利潤27.45億元。2018年1-7月實現營業收入50.04億元,歸母凈利潤1.66億元。在營收不斷提升的同時,豪威不斷主動改善產品出貨品類,實現整體毛利率水平提升。

(注:2016年北京豪威凈利潤大幅為負的原因為2016年11月設立了員工獎勵計劃,并向該計劃支付初始資金合計人民幣10.1億元,作為職工薪酬費用而計入管理費用,導致2016年管理費用較高從而造成凈利潤為負,扣除此影響后實際上北京豪威的期間費用是處于穩定且合理的水平。從營收和毛利率的數據來看,公司過去的整體經營狀況也很良好)

b、北京豪威憑借技術、客戶等方面的優勢取得行業領先地位

北京豪威多行業布局,地位領先,各領域的市占率優異。豪威CMOS圖像傳感芯片廣泛應用于消費級和工業級應用,具體包括智能手機、筆記本、網絡攝像頭、安全監控、汽車和醫療成像系統等領域。公司手機CIS市占率第三,僅次于索尼、三星,受益于多攝趨勢,主要應用以輔助的功能性鏡頭為主。汽車CIS市占率第二,僅次于安森美,公司未來成長將會持續受益于手機多攝和汽車ADAS系統升級對于CIS傳感器數量上的爆發需求。安防CIS傳感器市占率全球第一,占比56%。

CMOS圖像傳感器是技術與資金密集型行業,具備較高的技術與人才壁壘、規模與資金壁壘以及客戶認證壁壘,要在行業中脫穎而出需要在技術、客戶等方面具備獨特優勢。北京豪威之所以能在競爭激烈的CIS行業取得領先地位,背后得益于以下優勢,這些優勢也是其未來能夠擁抱行業紅利實現長期成長的關鍵。

豪威技術領先,覆蓋廣泛。豪威生產的CMOS圖像傳感器處于行業內領先水平,產品型號覆蓋100萬像素以下至 1,300萬像素以上各種規格,形成了較為完善的產品體系。針對不同應用領域的各類應用設備,美國豪威可根據不同設備的尺寸大小、光敏度、封裝類型以及芯片內嵌式圖像信號處理等方面的區別,提供特色化的產品解決方案。目前豪威部分產品已經成功用于華為三攝部分機型,可見公司技術優勢以及三攝大趨勢下公司的成長前景。

研發長期驅動,賦能公司技術成長。豪威常年研發投入高于10%,2017年研發投入占比14%,同時公司員工構成以研發人員為主,研發人員占比57%,長期高研發投入以及高比例的研發人員構成將長期賦能公司的創新能力和技術優勢,公司在新興領域數字影像處理以及機器視覺領域亦實現較多技術儲備。

客戶資源優質,與下游龍頭廠商保持長期合作伙伴關系。北京豪威下游廠商客戶涉及手機、安防、汽車、娛樂、電腦等行業,豪威產品種類齊全,在低端市場和高端市場均有布局,目前是國內安卓一梯隊手機的CMOS圖像傳感器的主要供貨商之一,供貨華為、OPPO、vivo、小米等。同時安防領域供貨安防龍頭海康、大華等。公司擁有汽車領域布局相關驗證資質,汽車領域供貨奔馳、寶馬、特斯拉等汽車制造商。

-

半導體

+關注

關注

334文章

27298瀏覽量

218120 -

圖像傳感器

+關注

關注

68文章

1897瀏覽量

129529 -

韋爾股份

+關注

關注

1文章

74瀏覽量

12247

原文標題:耗資153億,韋爾股份成功將豪威科技收入囊中!

文章出處:【微信號:icsmart,微信公眾號:芯智訊】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

賽力斯擬收購問界汽車工廠 重大資產重組相關申請獲得受理

韋爾股份業績向好 發布2024年前三季度業績預增公告 同比增加1,595.80%到1,749.81%

快訊:韋爾股份注冊資本增資至12.14億元

羅克韋爾自動化Rockii Machine ECM的核心功能

芯聯集成擬發行股份及支付現金收購子公司,助力公司業務高增長

韋爾股份上半年業績飆升,凈利潤預計大幅增長

小松電動化工程機械系列7種機型全部通過了GX首次認證

虞仁榮兄弟將捐贈15億元股票予寧波理工大學

羅克韋爾通過FactoryTalk Analytics LogixAI助力制造商優化生產

瞻芯電子開發的3款第二代650V SiC MOSFET通過了車規級可靠性認證

工商網監

工商網監

評論