") 射頻氮化鎵技術(shù)的應(yīng)用及市場

射頻氮化鎵技術(shù)的應(yīng)用及市場

電信和國防市場推動射頻氮化鎵(RF GaN)應(yīng)用

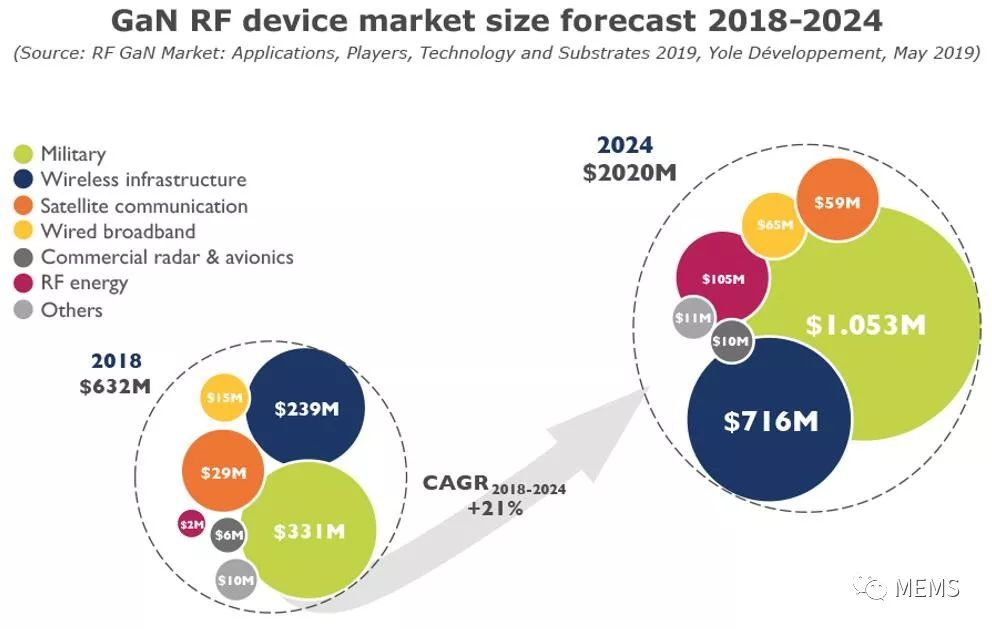

據(jù)麥姆斯咨詢介紹,近年來,GaN憑借高頻下更高的功率輸出和更小的占位面積,被射頻行業(yè)大量應(yīng)用。在電信基礎(chǔ)設(shè)施和國防兩大主要市場的推動下,預(yù)計(jì)到2024年RF GaN整體市場規(guī)模將增長至20億美元。

過去十年,全球?qū)﹄娦呕A(chǔ)設(shè)施的投資一直很穩(wěn)定,并且,中國政府的投入近年持續(xù)增長。在這個穩(wěn)定的市場中,更高的頻率趨勢,為RF GaN在5G網(wǎng)絡(luò)頻率低于6GHz(sub-6Ghz)的功率放大器(PA)中找到了用武之地。該應(yīng)用預(yù)計(jì)將在未來五年內(nèi)推動GaN市場的增長。

盡管下一代有源天線技術(shù)可以為硅橫向擴(kuò)散金屬氧化物半導(dǎo)體(LDMOS)技術(shù)提供優(yōu)勢,但由于熱管理等技術(shù)限制,以及在大多數(shù)高密度領(lǐng)域?qū)Υ祟愄炀€的本地化需求,射頻拉遠(yuǎn)頭(RRH)將不會被替代,并將采用GaN PA長期存在。從2021年開始,小型蜂窩和回程連接的大規(guī)模應(yīng)用也將為RF GaN帶來重大機(jī)遇。

國家安全一直是全球各國的頭等大事。國防應(yīng)用總是優(yōu)先考慮高端且高效的系統(tǒng)。在此背景下的主流技術(shù)趨勢是,美國、中國、歐盟和日本已經(jīng)用更小的固態(tài)系統(tǒng)取代行波管(TWT),以提供更高的性能和可擴(kuò)展性。隨著新型GaN基有源電子掃描陣列(AESA)雷達(dá)系統(tǒng)的應(yīng)用,基于GaN的軍用雷達(dá)預(yù)計(jì)將主導(dǎo)GaN軍事市場,預(yù)計(jì)2018~2024年該細(xì)分市場的復(fù)合年增長率(CAGR)將超過21%。

對于需要高頻高輸出的衛(wèi)星通信應(yīng)用,GaN有望逐步取代砷化鎵(GaAs)解決方案。對于有線電視(CATV)和民用雷達(dá)市場,GaN與LDMOS或GaAs相比仍然面臨著高成本壓力,但其附加價值顯而易見。對于代表GaN重要消費(fèi)市場機(jī)遇的RF能量傳輸市場,GaN-on-Si可提供更具成本效益的解決方案。

最后但并非最不重要的是,意法半導(dǎo)體(STMicroelectronics)剛剛正式宣布它們正在瞄準(zhǔn)采用GaN-on-Si技術(shù)的手機(jī)PA。GaN PA能夠進(jìn)入手機(jī)應(yīng)用嗎?它們有哪些優(yōu)勢和瓶頸?

本報告包含了Yole對不同細(xì)分市場GaN應(yīng)用的理解。本報告全面概述了5G對無線基礎(chǔ)設(shè)施、射頻前端(FE)和基于GaN的軍事市場的影響,以及Yole對當(dāng)前市場動態(tài)和未來發(fā)展的展望。

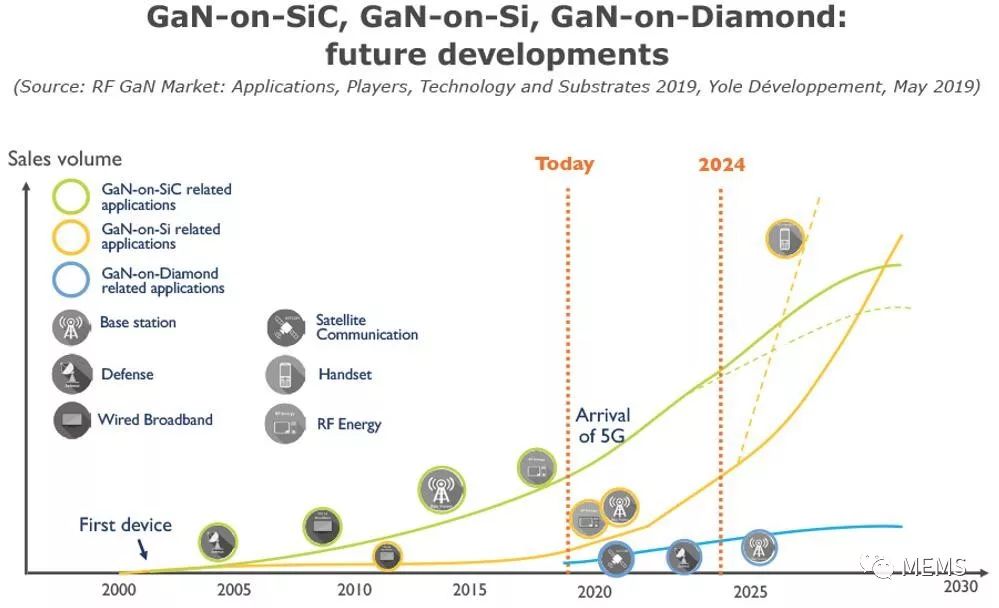

GaN-on-SiC、GaN-on-Si、GaN-on-Diamond的未來發(fā)展

GaN如何贏得競爭,哪種技術(shù)終將勝出?

自從20年前第一批商用產(chǎn)品問世,GaN在射頻功率應(yīng)用領(lǐng)域已成為LDMOS和GaAs的重要競爭對手,并且,正在以更低的成本不斷提高性能和可靠性。首批GaN-on-SiC和GaN-on-Si器件幾乎同時出現(xiàn),但GaN-on-SiC在技術(shù)上已經(jīng)變得更加成熟。GaN-on-SiC目前主導(dǎo)了RF GaN市場,已滲透到4G LTE無線基礎(chǔ)設(shè)施市場,預(yù)計(jì)將部署在5G sub-6Ghz的RRH架構(gòu)中。

不過,與此同時,經(jīng)濟(jì)高效的LDMOS技術(shù)也取得了顯著進(jìn)步,可能會對5G sub-6Ghz有源天線和大規(guī)模多輸入多輸出(MIMO)應(yīng)用中的GaN解決方案發(fā)起挑戰(zhàn)。在此背景下,GaN-on-Si作為潛在的挑戰(zhàn)者可能會擴(kuò)展到8英寸晶圓,為商用市場提供具有成本效益的解決方案。盡管到了2019年第一季度,GaN-on-Si仍然處于小批量生產(chǎn)階段,但是,預(yù)計(jì)它將挑戰(zhàn)基站(BTS)和RF能源市場中現(xiàn)有的LDMOS解決方案。

GaN-on-Si廠商的另一個目標(biāo)市場是大規(guī)模消費(fèi)類5G手機(jī)PA市場,如果成功,將在未來幾年開辟新的市場機(jī)遇。隨著GaN-on-Si產(chǎn)品的最終上量,GaN-on-SiC和GaN-on-Si可能會在一段時間內(nèi)在市場上共存。

最后但并非最不重要的是,創(chuàng)新的GaN-on-Diamond技術(shù)正在參與競爭,與其它競爭技術(shù)相比,GaN-on-Diamond技術(shù)有望提供更高的功率輸出密度和更小的占位面積。該技術(shù)主要針對性能驅(qū)動型應(yīng)用,例如高功率基站、軍事和衛(wèi)星通信等。

本報告探討了SiC、Si、金剛石(Diamond)和體GaN不同襯底平臺上的RF GaN器件技術(shù)。本報告預(yù)期了未來幾年的市場格局和成本趨勢,概述了GaN分立晶體管、單片微波集成電路(MMIC)和前端模塊(FEM)技術(shù),并特別關(guān)注了新興的封裝技術(shù)。

2018~2024年GaN RF器件市場規(guī)模預(yù)測

RF GaN供應(yīng)鏈現(xiàn)狀

RF GaN商用產(chǎn)品或樣品目前主要有三種不同的襯底平臺:SiC、Si和Diamond。每種技術(shù)的成熟度對各個供應(yīng)鏈的成熟度有很大影響。GaN-on-SiC作為一項(xiàng)成熟的技術(shù),供應(yīng)鏈已經(jīng)成熟,擁有眾多廠商和不同的集成水平。在RF組件層面,頂級供應(yīng)商包括住友電工(SEDI)、科銳(Cree/Wolfspeed)和Qorvo。韓國艾爾福(RFHIC)自2017年上市后,營收獲得了大幅增長。領(lǐng)先的化合物半導(dǎo)體代工廠穩(wěn)懋半導(dǎo)體(Win Semiconductors)目前正在積極供應(yīng)RF GaN產(chǎn)品。MACOM-ST聯(lián)盟引領(lǐng)了GaN-on-Si競爭,而RFHIC和Akash Systems公司則是推動GaN-on-Diamond技術(shù)的兩大主要供應(yīng)商。

對于軍事市場,各個國家和地區(qū)都在加強(qiáng)自己的GaN RF生態(tài)系統(tǒng)。GaN的應(yīng)用受到許多強(qiáng)勢廠商的推動,例如來自美國的雷神(Raytheon)、諾斯洛普·格魯門(Northrop Grumman)、洛克希德馬丁(Lockheed Martin)等,來自歐洲的UMS、空中客車(Airbus)、薩博(Saab)等,以及中國領(lǐng)先的垂直整合廠商中國電子科技集團(tuán)公司(CETC)。

不過,在電信市場,情況有所不同。2018年發(fā)生了很多戰(zhàn)略合作和并購。

■ 市場領(lǐng)導(dǎo)者SEDI和貳陸(II-VI)建立了垂直整合的6英寸GaN-on-SiC晶圓平臺,以滿足5G領(lǐng)域不斷增長的市場需求。

■ 科銳收購了英飛凌(Infineon)RF業(yè)務(wù),包括LDMOS和GaN-on-SiC技術(shù)的封裝和測試。

本報告概覽了RF GaN產(chǎn)業(yè)現(xiàn)狀,覆蓋了SiC、Si和Diamond襯底上外延、器件和模塊設(shè)計(jì)的價值鏈,以及Yole對當(dāng)前市場動態(tài)和未來發(fā)展的理解和展望。

全球GaN RF廠商地圖

本報告涉及的部分廠商:Aethercomm, Aixtron, Akash Systems, Alcatel-Lucent, Ampleon, Anadigics, Arralis, AT&T, BAE Sytems, Bell Laboratory, Cisco, CETC, China Mobile, China Telecom, China Unicom, Cree, Custom MMIC, Dynax, DragonWave-X, Dowa, EADS, Enkris Semiconductor, Epigan, Ericsson, Eudyna, Freiburg/Univ. Ulm/Fraunhofer IAF, Filtronic, Freescale, Fujitsu, Global Communication Semiconductors, Hiwafer, Hittite/Keragis, Huawei, II-VI Inc, IMEC, IMECAS Infineon, Integra Technologies, Intel, IQE, KDDI, KT, LG Plus, Lockheed Martin, M/A-COM, Microsemi, Mitsubishi Chemical, Mitsubishi Electric, Motorola, NEC, Newport Wafer Fab, Nitronex, Norstel, Nokia Networks, Northrop Grumman, Norsat, NTT, NTT DOCOMO, NXP, OMMIC, Powdec, Qorvo, Qualcomm, RFHIC, RF Lambda, RFMD, Samsung, San’an Optoelectronics, SICC, SiCrystal, SK Telecom, Softbank, Sprint, STMicroelectronics, Sumitomo Electric, SweGan, Raytheon, TagoreTech,TankeBlue, Telstra, Thales, Thales III-V Lab, T-Mobile, Toshiba, Triquint, UMS, Unity Wireless, Verizon, Vodafone, Wavice, WIN Semiconductors, Wolfspeed, ZTE...

-

電信

+關(guān)注

關(guān)注

2文章

730瀏覽量

61923 -

GaN

+關(guān)注

關(guān)注

19文章

1933瀏覽量

73286 -

5G

+關(guān)注

關(guān)注

1354文章

48436瀏覽量

563960

原文標(biāo)題:《射頻氮化鎵技術(shù)、應(yīng)用及市場-2019版》

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導(dǎo)體技術(shù)創(chuàng)新聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

氮化鎵晶圓在劃切過程中如何避免崩邊

氮化鎵和砷化鎵哪個先進(jìn)

氮化鎵(GaN)功率半導(dǎo)體市場風(fēng)起云涌,引領(lǐng)技術(shù)革新與產(chǎn)業(yè)升級

氮化鎵(GaN)技術(shù)的迅猛發(fā)展與市場潛力

氮化鎵(GaN)的最新技術(shù)進(jìn)展

淺談光耦與氮化鎵快充技術(shù)的創(chuàng)新融合

AI的盡頭或是氮化鎵?2024年多家廠商氮化鎵產(chǎn)品亮相,1200V高壓沖進(jìn)市場

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論