") 1-4月新能源數據綜合來預測半年的情況

1-4月新能源數據綜合來預測半年的情況

周日在家有時間,可以仔細把1-4月各家的數據放在一起仔細來看一下,也預估一下上半年的情況,下半年變數比較多,特別是補貼進入新的周期以后,多數企業(yè)都要適應。

1)1-4 月總體情況

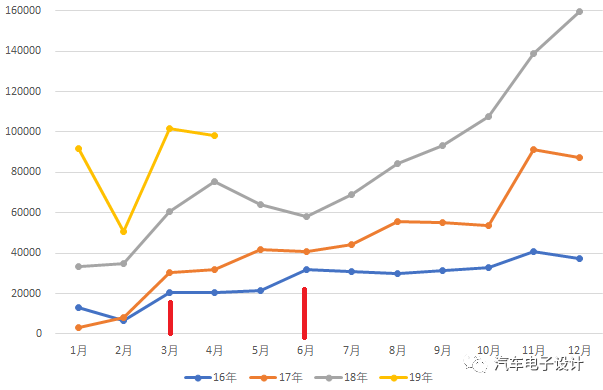

新能源乘用車合格證全部加起來為 34.2 萬,從同比的數據來看很高,增長 67%,3月和4月都在10萬左右。從比例來看,純電、插電分別為 26.8萬(78.5%)和7.4萬(21.5%),PHEV來說承壓了。

這里面有幾個比較明顯的趨勢:

1)對于新能源汽車的態(tài)度,怎么做還是有點不一樣的,我們看到前幾位的

比亞迪、吉利、北汽、上汽、長城、廣汽,數據9.59、2.81、2.68、2.57、2.19、 0.98 萬,比亞迪從今年開始做的很堅定(孤注一擲了),但是第二集團的所有企業(yè)明顯根據現實的形式來評估,在傳統(tǒng)車領域面臨市場的壓力,在新能源汽車的銷售和沖量方面,至少上半年不會和比亞迪一樣。

2)合資企業(yè)的節(jié)奏

合資企業(yè)里面,比較著急的是上汽大眾,前四個月已經超過了1萬臺,而后續(xù)的是華晨寶馬,而不是上汽通用、一汽大眾、廣豐、廣本、 北京現代等。我傾向于認為在傳統(tǒng)合資企業(yè)的燃油車為主的4S店,想要去賣PHEV是有點事倍功半的,它的銷售模式和混合動力有著不同的方式,合資企業(yè)可能需要額外的宣發(fā)費用夾在里面,把意圖選擇插電的客戶(考慮牌照和有環(huán)保意識等其他考慮因素)圈起來才會有個好的銷售結果。

3)新造車企業(yè)

4個月來看,蔚來、威馬、小鵬三家的數據分別為5379、7140、4124,從半年的角度來看,蔚來的價位使得它的數據不可能如去年這樣位居榜首,但是它的消費群體畢竟和補貼關系不大,相對比較平緩的。威馬和小鵬會遇到和自主企業(yè)一樣的選擇。

4)主要的企業(yè)分析

這里就幾個主要的企業(yè)來重點看看比亞迪、吉利、北汽。

4.1)比亞迪

其中比亞迪的決策,是從2018年8月份以后體現出來,每年2萬以上去推動產能的拉起來,從11月開始都往3萬開始靠(除了2月份受春節(jié)的影響)。這個節(jié)奏在5月和6月勢必是要受很大的影響的。

從車型角度來看,今年比亞迪強推的是BEV,這種強勢是建立在上半年的補貼機制上面的,上半年國五的切換和合資車企的PHEV紛紛推出,使得今年比亞迪的總體量上去,PHEV和EV占的比例從一半一半(52%對48%)給硬生生拉成了25%對75%。其中有幾個值得注意:

唐PHEV的勢頭被打斷了,隨著宋PHEV的出來,兩個有一定的替代關系

唐EV和秦Pro EV在私人消費的領域不達預期,EV雖然強勢其基礎還是元EV和e5這樣與補貼關系比較大的車型上的

4.2)吉利

如果沒有意外,今年的吉利新能源會有幾個特征:

1)每月會保持在6000-8000以上,延續(xù)在2018年7月后的節(jié)奏,更多的車型上推動PHEV,把PHEV普遍化去推動銷量的提升

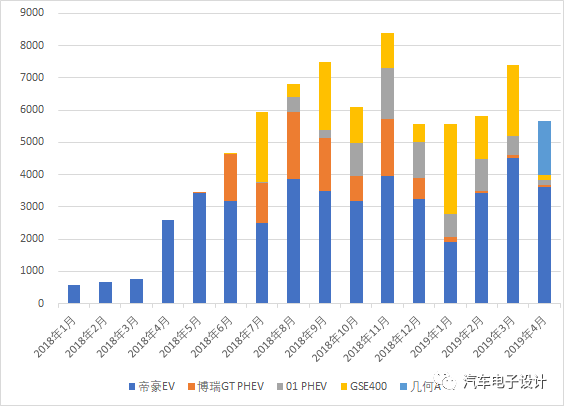

2)推動BEV的購買,從單純的曹操專車的采購,往更多元化的私人消費和其他應用上想辦法。人下圖所示,原來數據好看,很大一部分是帝豪EV在曹操專車上面用的比較多,單一車型在私人領域沒有太站住腳。面向私人的GSE,由于里程方面和元EV的出現,總體的量能不夠。下半年的幾何A,我們重點看下個月的量能。

3)PHEV里面,吉利原來嘗試單車戰(zhàn)術,以領克01PHEV和博瑞PHEV兩款的典型,到了2019年數據來說,平平無奇。

4.3)北汽

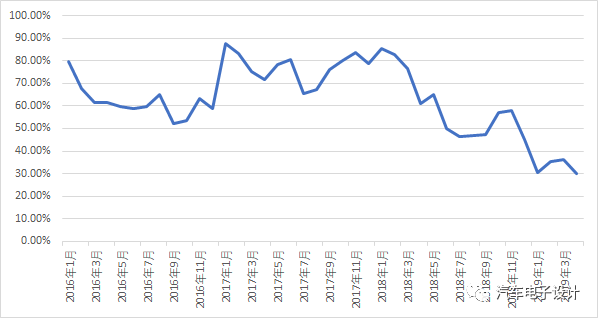

談北汽必須要談A00的消亡和未來在這個市場里面還有希望么,從月度歷史來看,目前A0+A00的占比一路往下走,已經接近3成,單獨看A00的話,比例要更低,補貼的調整對這個投機性的做法沖擊太大。

如下圖所示,用來作為銷量沖量工具的EC系列在2018年有了一次大的調整,想要在2019年調整車一個合適的沖量工具,需要仔細審時度勢,基本盤目前全部是在EU系列,適用于大城市私人消費、出行和大客戶上面。

這次政策調整,把之前的漏洞堵死了,也把車企的資源全部往幾個很集中的細分市場匯聚,這會直接導致整個數據增長是個零和博弈過程,搶多搶少,也使得在銷售的過程中甚至出現針對性競品的話術出現。

小結:我相信5-6月會維持一個相對平穩(wěn)的數據,但是下半年同比的增幅會有很大的回落,乘用車這塊會維持一個10萬左右的產量,每家去考慮分這個數據,畢竟要考慮2019年的市場環(huán)境,并不是只針對傳統(tǒng)燃油車的

-

新能源

+關注

關注

26文章

5514瀏覽量

107589 -

新能源汽車

+關注

關注

141文章

10566瀏覽量

99675 -

PHEV

+關注

關注

1文章

89瀏覽量

12518

原文標題:1-4月新能源數據綜合來預測半年的情況

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

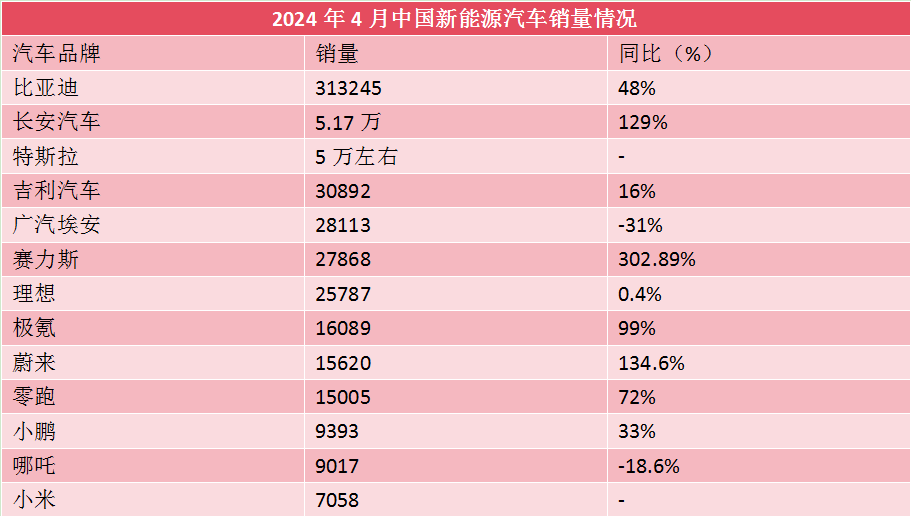

4月新能源汽車銷量公布,比亞迪遙遙領先,小米首次入榜

2024年10月新能源汽車產銷情況簡析

解決方案丨EasyGo新能源系統(tǒng)實時仿真應用

EMS/PCS/BMS/充電樁/逆變器新能源設備處理器選型-米爾嵌入式

蔚來能源與正泰新能源達成充換電站綜合能源項目戰(zhàn)略合

2024年4月比亞迪新能源銷量奪冠,4月新能源滲透率達50%

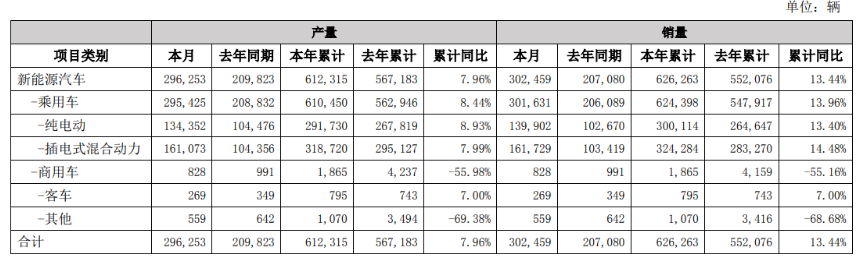

比亞迪3月產銷量公布:新能源汽車產量同比增8.93%

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發(fā)展?

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 A 序

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】新能源汽車值得買嗎?未來又會如何發(fā)展

各家新能源車企相繼公布2024年2月銷售或交付數據!

工商網監(jiān)

工商網監(jiān)

評論