IC Insights公布了2018年全球10大模擬芯片廠商營收及排名

IC Insights公布了2018年全球10大模擬芯片廠商營收及排名

上周,IC Insights公布了2018年全球10大模擬芯片廠商營收及排名。

由于模擬芯片在IC產業里的高門檻特征,使其產品和技術很難被復制,因此,相關廠商的毛利率都相當可觀,在全球排名前前列的廠商當中,毛利率低于40%的算是比較差的業績了,高的接近70%。

在這樣的背景下,強者愈強、大者恒大的規律愈加突出。據IC Insights統計,排名前10的IC廠商占2018年模擬芯片全球銷售額的60%,達361億美元,而2017年為323億美元,2016年為284億美元,呈現出了逐年上漲的態勢。前10家廠商中,有5家的營收增長率達到或超過了10%,有兩家的增長率為負數。

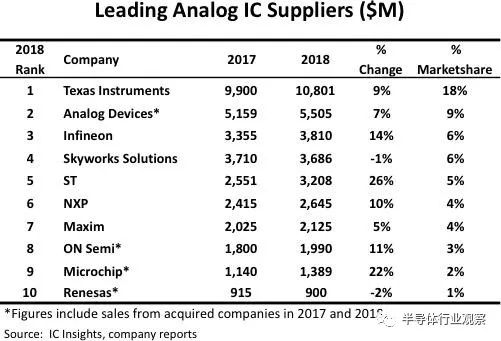

圖1:2018年排名情況(來源:IC Insights)

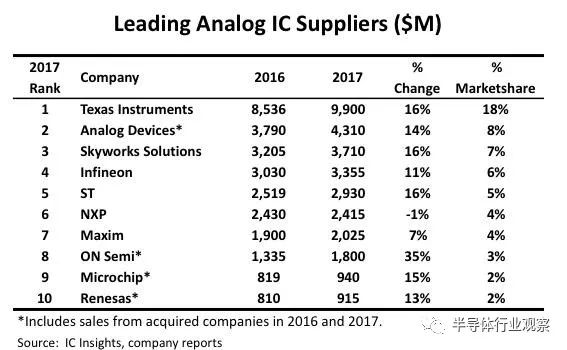

而從圖2所示的2017年排名情況來看,有8家的營收增長率超過了10%,只有一家為負增長。半導體行業最近一年的下滑態勢同樣波及到了模擬芯片領域,不過相對于存儲器和邏輯電路,模擬芯片市場受到的影響算是比較小的了。

圖2:2017年排名情況(來源:IC Insights)

霸主依然堅挺

顯然,無論是營收,還是市占率,德州儀器(TI)都遙遙領先于其它廠商,牢牢地占據著模擬芯片行業霸主的位置。

憑借108億美元的銷售額,以及18%的市場占有率,德州儀器再次成為了2018年模擬IC行業的領頭羊。2017年,TI的模擬IC市場份額同樣為18%,2016年為17%,地位很穩定。

2018年,TI的模擬銷售額同比增加了9億美元,幾乎是第二名ADI的兩倍,是第十名瑞薩的10倍。2017年,該公司的模擬銷售額同比增加了14億美元,增長率達到16%,也是排名第二的ADI公司的兩倍多。

TI在2018年的模擬收入占IC銷售額139億美元的78%,占其半導體總收入149億美元的72%。

據IDC統計,工業電子與汽車電子市場的增長速度將領跑到2020年左右,年增速預期分別為4%和8%,遠超過芯片市場整體2%的年均增速。

而TI在2018年的主要營收來源正是工業和汽車電子,工業應用占其2018年營收的36%,汽車應用占20%,個人電子占23%。TI表示,這三個領域利潤都很高,為其提供了未來增長的最佳機會。

TI還是首批在300毫米晶圓上生產模擬芯片的公司之一。該公司曾經表示,與使用200毫米晶圓相比,在300毫米晶圓上制造模擬IC,可以使每個未封裝芯片的成本優勢提升40%。2017年,TI一半以上的模擬收入都是通過使用300毫米晶圓制造實現的。

綜上,TI如此亮眼的業績,很大程度上是得益于模擬芯片自身及其市場的特點,即模擬芯片的差異性顯著,生命周期長。

模擬IC的技術來源于采集捕捉現實世界的信息,因為現實世界的復雜和異質性,用于捕捉這一特性的產品設計同樣具有復雜異質性特征。模擬芯片的差異性非常顯著,體現在公司的IP格外重要。同時,模擬芯片強調的是高信噪比、低耗電、高可靠性和穩定性,生命周期較長,價格較低,這一點同數字芯片有顯著差別(數字芯片遵循摩爾定律,通常1~2年后就面臨被更高工藝產品的淘汰)。

此外,從供給端來看,模擬芯片行業研究能力供給是有限的。而在設計過程中,人力資源難以被復制。模擬芯片的設計過程相比于數字芯片,更多依賴于經驗,而更少依賴計算機模型。設計的過程中有更多的試錯性質,好的工程師具有10年以上的經驗,因此,模擬芯片公司構建了強大的進入壁壘。

再者,產品的差異性和研究能力供給有限降低了市場競爭,同時終端市場的分散化特征繼續放大模擬芯片行業戰略優勢。模擬芯片的終端市場非常分散,產品線數以萬計,而平均訂單數量減少。行業龍頭在橫向品類上具有優勢,新進入者很難進行有效競爭。市場競爭格局穩定,龍頭在定價能力上具有話語權。

ADI增長同樣強勁

排名第二的ADI公司,2018年的模擬IC銷售額增長了7%,達到55億美元。ADI顯示的營收數字包括Linear Technology的銷售額,ADI公司于2017年第一季度以158億美元的現金和股票收購了Linear公司。目前,ADI最大的客戶是蘋果公司,2017年和2016年來自蘋果的收入分別占其總收入的14%和12%。

ADI在2017年的模擬IC銷售額增長了14%,達到43億美元。

英飛凌排名上升一位,升至第三,而2017年排在第三的是Skyworks,2018年這兩家互換了位置。2018年,英飛凌的模擬產品銷售額增長了14%,達到38億美元,占據了6%的市場份額。英飛凌繼續擴大其在汽車(2018年銷售額的43%)和電源管理(2018年銷售額的31%)應用領域的業務。工業電源控制(17%)以及芯片卡和安全(9%)完善了其他主要的終端應用。

反觀Skyworks,2017年同比增長16%,而2018年大幅下滑為-1%,由于該公司是全球三大射頻芯片供應商之一,也是蘋果的主要供應商,看來,它被其它幾家搶走了不少生意。

ST表現亮眼

意法半導體(ST)的模擬產品銷售額比2017年增長了26%,是前十名廠商當中最為強勁的,2018年營收達到32億美元(市場占有率為5%)。據悉,ST的大部分模擬IC銷售目標是運動控制(電機驅動IC和高壓驅動IC),自動化(智能電源開關)和能源管理(電力線通信IC)應用。

NXP的逆襲

2017年,恩智浦(NXP)是排名前10位中唯一負增長的供應商,其當年的模擬IC銷售額同比下降了-1%,之所以下滑,部分可歸因于其標準產品業務出售給由建廣資本和Wise Road Capital組成的中國投資者聯盟。這筆27.5億美元的交易于2017年2月完成。標準產品業務更名為Nexperia。

而在2018年,該公司的模擬IC銷售額同比增長了10%,作為全球領先的汽車半導體和MCU廠商,在這一年里,NXP的主要增長領域就是汽車應用,其模擬芯片是新興的LiDAR、車輛網絡和5G系統中必不可少的組件。

三連升的安森美

2018年,安森美半導體的模擬銷售增長了11%,達到20億美元,占市場份額的3%。繼2017年模擬銷售增長35%和2016年增長16%之后,安森美的銷售額連續三年實現強勁增長,部分原因是該公司于2016年9月收購了仙童半導體,還有一部分原因是其在汽車市場上銷售了大量電源管理產品,特別是用于主動安全、動力總成、車身電子和照明應用的產品。

歷史回顧

看了2017、2018年的營收和排名,不禁想起了模擬芯片廠商在前幾年的表現。

2014年,全球模擬IC市場表現不佳,面對全球PC市場需求被平板電腦取代的壓力,Wintel陣營開始吹起反攻的號角,加上在可穿戴設備、光學鏡頭、無線充電及物聯網(IoT)等新興應用的拉動,2015年的模擬IC市場表現不錯。

那么,在市況不好的2014年,模擬IC市場蛋糕是如何劃分的呢?

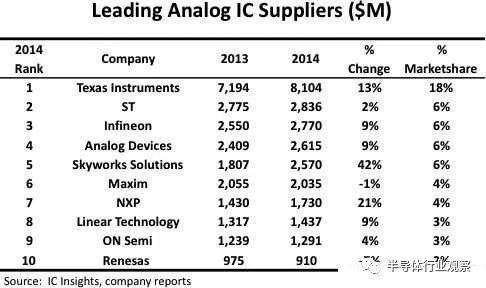

IC Insights在2015年發布的McClean報告顯示,德州儀器再度成為2014年全球模擬IC供應商龍頭,市場占有率為18%。其營收增長和市占率與該公司在2017年的表現相當。

圖3:2014年排名情況(來源:IC Insights)

通過比較2014年和2018年的模擬芯片廠商排名,我們發現,不變的是德州儀器的位置和市場表現,而從排名、市占率這兩方面看,英飛凌、Maxim、NXP、安森美和Renesas這幾個廠商變化不大。

安森美和Renesas只是在營收增長率方面出現了大幅變化,安森美由2014年的4%,變成了2018年的11%,這主要還是得益于其在過去兩年的收購,安森美收購了飛兆半導體,以鞏固其在模擬市場的地位。

Microchip排進前10,主要是因為ADI與Linear合二為一,Microchip補位了進來。

變化較大的公司是ADI、ST和Skyworks這3家公司。

通過收購Linear,ADI由2014年的排名第4,2017年上升到了行業次席,緊追霸主TI。

而Skyworks由2014年的第5,上升到了2017年的第3,2018年微降到了第4,但市占率變化不大,一直在6%至7%之間徘徊。但是,有一個數據卻發生了巨大的變化,那就是營收增長率,2014年這一數據是42%,2017年則下降到了16%,2018年下降為-1%。看來這家傳統射頻IC大廠在最近幾年遇到了不小的挑戰。

作為全球射頻芯片三強之一的Skyworks,其RF芯片對手機的依賴程度很高,其營收的40%都來自于iPhone,其次是中國的華為、Oppo和Vivo。雖然其2017年的業績不錯,但手機市場低迷的影響有滯后性,并在2018年體現了出來。

Skyworks營收增長率由2014年的42%,下降到了2018年的-1%,很大程度上是受最近兩年手機市場衰弱的影響。這樣來看,對手機依賴度較高的Skyworks,不知道今后幾年是否會調整戰略,以迎接市場挑戰。或許工業、汽車等高性能應用市場是其今后發展的重點。

下面看一下ST,該公司排名由2014年的第2,下降到了2017年的第5,其原因應該是多方面的。首先,ADI收購了Linear,體量劇增,由原來的第4,上升到了第2,自然就擠掉了ST;而從業績來看,ST的市占率由2014年的6%,降到了2018年的5%(實際上變化并不大),但其營收增長率表現優異,由2014年的2%,增長到了2018年的26%。

在這么好的營收增長變化情況下,排名卻下降明顯。主要還是競爭激烈導致。實際上,排名第2到第5的幾家廠商之間的差距很小,市占率基本就差一個百分點,相關業績稍有變化,排名就會很明顯不同。這也從一個側面體現出,模擬芯片市場的競爭也越來越不遜于存儲和邏輯芯片市場。特別是在規模最大的手機市場表現疲軟的境況下,給各大模擬廠商提出了不少難題。

而在應對市場方面,德州儀器做的顯然是最好的。該公司本來就是模擬IC行業的傳統領導廠商,早些年看到手機業務不景氣,果斷放棄了相關的處理器等數字芯片業務,將主要精力放在最擅長的模擬IC上,且不斷加強高性能應用產品的研發。使其走在了市場的前列,始終處于模擬芯片市場的霸主地位。

結語

未來,模擬芯片市場將會呈現以下特點:工藝更加先進,集成度更高,高壓和超高壓芯片將大批量生產,數模混合會更加流行,超越硅基的模擬芯片將小批量進入市場。

由此可見,數字和模擬將會進一步融合,而這樣可以使模擬芯片實現更高的集成度。因此,未來的模擬IC市場,將屬于精通混合信號技術的廠商。

-

半導體

+關注

關注

334文章

27335瀏覽量

218371 -

存儲器

+關注

關注

38文章

7487瀏覽量

163807 -

模擬芯片

+關注

關注

8文章

626瀏覽量

51199

原文標題:全球10大模擬芯片廠商的變遷

文章出處:【微信號:BIEIqbs,微信公眾號:北京市電子科技情報研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

ASML 2023年末爆單,中國貢獻營收翻倍

2024年第三季度全球DRAM市場營收環比增長13.6%

2024年全球半導體營收預計迎來20%增長

臺積電2024年5月營收穩健,持續領跑半導體行業

意法半導體營收大幅下滑,2024年全年營收預期下調

鴻海公布的財報顯示:2023年營收逾1萬億元

理想汽車Q1營收增長 預計營收312.5億至321.9億

英偉達最新透露:在華營收重大變化!

營收278.48億元 ams OSRAM公布2023財年Q4及全年業績

GPU交期緩解,AI服務器廠商營收暴漲

特斯拉公布2023年第四季度和全年財報 營收和利潤均不及市場預期

工商網監

工商網監

評論