半導體行業走勢分析

半導體行業走勢分析

一、半導體行業走勢分析

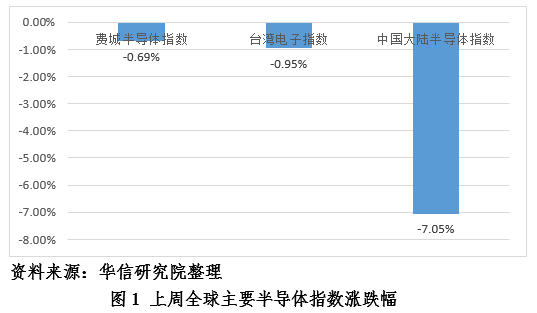

(一)半導體行業漲跌幅基本情況

上月月末,費城半導體指數下跌0.69%,低于納斯達克指數2.54個百分點;***電子指數下跌0.95%,高于***資訊科技指數0.29個百分點;中國大陸半導體指數下降7.05%,高于A股指數1.16個百分點。中國大陸半導體指數中,有4家公司上漲,63家公司下跌。其中,漲幅比較大的公司有晶門科技(+4.64%)、歌爾股份(+3.80%)、圣邦股份(+2.20%)等。

從指數走勢看,在消費電子整體增速趨緩以及中美***造成的需求較弱的背景下,中國大陸半導體指數下降,行業景氣度下行。

消費類電子產品需求飽和,半導體行業的增長趨于平緩。過去幾年,全球半導體行業增長主要依賴智能手機等電子設備的需求,以及物聯網、云計算等技術應用的擴增。盡管手機在當前以及未來都是***的最大市場,但多年以來這一領域的增長已經十分飽和。根據IHSMarkit,2019年第一季度,全球智能手機累計出貨量為3.23億臺,環比(相較于去年第四季度)下跌11%,同比下跌6.3%,整體市場發展不容樂觀。

國際形勢不確定性導致需求壓制,半導體行業需求疲軟。電子行業是國民經濟中的支柱產業,行業產值與GDP增長呈現正相關性。由于國際形勢的不確定性,2019年一季度,行業景氣仍在下滑,但尚未觸底。一方面半導體行業處于行業最上游,在市場不利的情況下,上游受到的***最為嚴重,另一方面,***中半導體行業也是首當其沖,而國內產業尚在發展中,因此半導體行業整體的狀況較為疲弱。與此同時,宏觀環境及產業發展面臨諸多挑戰,國內廠商在人口、資源、資本紅利后期推進產業轉型升級的過程中遇到諸多問題,遭遇發展陣痛期。

因此,我們認為,在當前國際形勢狀況不明朗、產業轉型升級過程面臨較大挑戰的情況下,半導體行業景氣度或繼續下降,但仍有望在國產替代和市場驅動下良好向上發展。

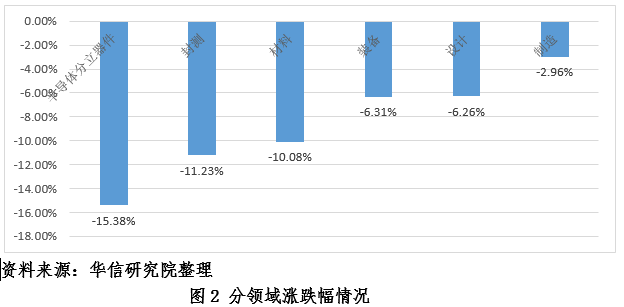

(二)分領域漲跌幅情況

分領域來看,中國大陸半導體制造、設計、裝備、材料、封測、分立器件環節指數全部下跌。其中,分立器件行業指數跌幅最大,為15.38%,封測行業指數下跌了11.23%,材料行業指數下跌了10.08%,裝備行業指數下跌了6.31%,設計行業指數下跌了6.26%,制造行業指數下跌了2.96%。

分立器件行業指數在上周跌幅最大,行業景氣度下降明顯。其中,隨著我國財政部、工信部、科技部和發改委四部門聯合發布《進一步完善新能源汽車推廣應用財政補貼政策的通知》,我國2019年新能源汽車補貼政策的正式到來。按照財政部經濟建設司對新政策的概述,2019年的新能源汽車補貼標準將在2018年基礎上平均退坡50%,到2020年底前退坡到位。新能源汽車是中國功率半導體最大市場需求來源,在政策的***下,新能源汽車市場將會有所放緩。而功率半導體是需求驅動型產業,受***程度較大,這就導致功率半導體需求有所下降。

材料領域,半導體國產替代進展不及預期,硅晶圓價格也出現松動。2019年以來,各大材料領域公司均遭遇供應過剩及價格下滑的壓力,繼江豐電子、隆基股份 2019 年首季財報表現紛紛走跌,各大廠商也跟進減產策略。據***,2019 年晶圓產量將會明顯下降,并且受到原廠庫存水位較高以及供應商之間的競爭加劇,第一季晶圓價格平均銷售價格下降趨勢也十分明顯。隨著第一季淡季結束,第二季初的市場需求表現并未明顯回升,但部分原廠的降價走勢開始收斂,以避免虧損幅度擴大。

裝備行業景氣度下降,行業競爭激烈,研發進度不及預期。國內廠商肩擔國產化突圍重任,但我國廠商在部分細分領域實現國產替代的進程不及預期。據Gartner統計,全球規模以上晶圓制造設備商共計58家,其中,日本的企業最多,達到21家,占36%,其次是歐洲13家、北美10家、韓國7家,而中國大陸僅4家,分別是上海盛美、中微半導體、Mattson(被亦莊國投***)和北方華創,占比不到7%。從數據來看,我國半導體生產設備的供給能力還較弱。半導體設備行業技術壁壘非常高,隨著制程越來越先進,對半導體設備的性能和穩定性提出了越來越高的要求,我國半導體裝備廠商需要投入大量的研發資金,實現彎道超車。

(三)上周漲跌幅排行榜情況

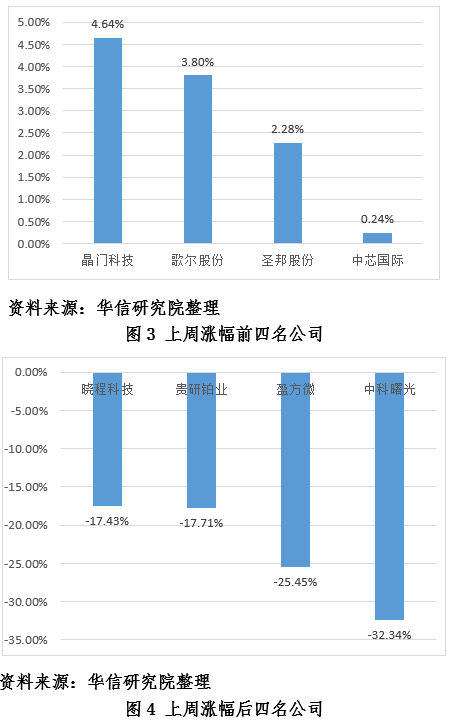

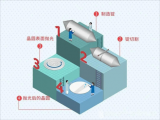

中國大陸半導體指數漲幅前四名的公司分別是晶門科技(+4.64%)、歌爾股份(+3.80%)、圣邦股份(+2.28%)、中芯國際(+0.24%);跌幅排名為中科曙光(-32.34%)、盈方微(-25.45%)、貴研鉑業(-17.71%)、曉程科技(-17.43%)。

晶門科技本周指數走勢良好,在整個半導體行業景氣度下行的情況下,依舊保持增長態勢,漲幅4.64%。晶門科技一直在顯示驅動領域深耕,并具備技術優勢。通過***美上市公司微芯科技的maXTouch觸控技術,與集團現有技術結合,成功進入了***手機的供應鏈。據其2019年第一季度報告,受惠于大型顯示驅動器IC和雙穩態顯示驅動器IC業務的增長,晶門科技銷售額與付運量上升。晶門科技推出了多項新產品,其中的PMOLED觸控與顯示驅動集成IC是業界一個重要里程碑,并預計將有助推動2019年第二季度及以后的銷售額增長。晶門科技的觸摸屏控制器IC、PMOLED顯示驅動器IC及雙穩態顯示驅動器IC亦獲得了國際品牌的設計訂單。

二、行業觀點

北京時間4月23日凌晨,特斯拉在加州總部舉辦自動駕駛日活動,其傳聞已久的特斯拉自研自動駕駛芯片首次公開亮相。據介紹,特斯拉發布的這款自研自動駕駛芯片的神經網絡處理器擁有144TOPS算力,神經網絡加速器可達每秒2100FPS;主處理器采用12核心ARM Cortex-A72處理器,頻率為2.2GHz;采用LPDDR4 內存,內存控制器峰值帶寬68GB/s。此外這款芯片還內臵GPU,在1GHz頻率下的性能可達600GFOPS,可實現FP32、FP32計算。

特斯拉Model S和Model X車型約在一個月前已從英偉達Drive平臺更換為自研定制芯片,Model 3大約也在10天前切換到了自研定制芯片,目前生產的所有特斯拉汽車都將使用該芯片。

(二)國內半導體并購方興未艾

1.聞泰科技擬***全球功率半導體龍頭安世半導體

安世半導體處于產業鏈上游,為世界一流的半導體標準器件供應商,專注于邏輯、分立器件和MOSFET市場,擁有60余年半導體專業經驗,其客戶包括中游制造商和下游電子品牌客戶,如博世、***、蘋果、三星、華碩、戴爾、惠普等知名公司。通過本次交易,聞泰科技將取得安世半導體的控制權,聞泰科技與安世半導體處于產業鏈上下游,在客戶、技術和產品等多方面具有協同效應,雙方在整合過程中可以實現資源的互相轉換,加速安世半導體在中國市場業務的開展和落地,通過聞泰科技的資源進一步拓展其在消費電子領域的市場。

2.北京君正***優質存儲芯片設計公司北京矽成

北京矽成半導體有限公司為控股型公司,其實際經營實體為全資子公司ISSI、ISSI Cayman以及SIEN Cayman等。其中ISSI 成立于1988年,1995年在納斯達克上市,主營業務為集成電路存儲芯片(及其衍生產品)的研發、技術支持和銷售以及集成電路模擬芯片的研發和銷售。2015年被由北京矽成代表的中國投資者私有化。北京矽成及其下屬公司主要產品線包括DRAM、SRAM、NOR Flash、模擬電路和混合信號產品,產品主要應用于汽車電子、工業制造、通訊設備等行業領域。北京矽成的存儲芯片產品在DRAM、SRAM 領域保持全球領先地位,是大陸唯一能夠研發并在全球大規模銷售工業級RAM芯片的企業。本次交易系對集成電路產業同行業公司的產業并購,若后續北京君正取得北京矽成的進一步控制權,北京君正將把自身在處理器芯片領域的優勢與目標公司在存儲器芯片領域的強大競爭力相結合,形成“處理器+存儲器”的技術和產品格局,積極布局及拓展北京君正公司產品在車載電子、工業控制和物聯網領域的應用,使公司在綜合實力、行業地位和核心競爭力等方面得到有效強化,進一步提升北京君正的持續盈利能力。

丁美美、金鑫鑫 華信研究院集成電路投融資研究中心

華信研究院簡介

華信研究院成立于2014年,隸屬于電子工業出版社,是工業和信息化部***成員單位,目前下設產業經濟研究所、信息安全與信息化研究所、智能制造研究所三大咨詢研究部門,出版《產業經濟評論》、《中國信息化》等雜志,運營模式是以產業研究為牽引,以雜志為平臺,為政府和企事業單位提供戰略軟課題研究、數據分析、信息咨詢等服務。

成立以來,圍繞電子信息、智能制造、現代服務業以及信息化等領域,華信研究院先后承擔了工業和信息化部、中央***、國家信息化專家委、地方經信委等政府部門委托的80多項國家重點課題研究,承擔了《“***”工業和信息化資源建設》、《集成電路投融資數據資源平臺建設》、《中小企業投融資資源平臺建設》、《工業和信息化大數據資源建設》等多個國家級大型數據庫項目建設,并承接了行業協會、大型企業、投資機構等委托的50余項研究咨詢項目和產業發展規劃編制項目,在業界積累了良好的聲譽。

目前,華信研究院建立了一支長期從事行業研究咨詢的研究團隊,研究人員共82名,其中博士18名,碩士以上學歷人員達90%。擁有由工業和信息化領域知名科研院所、大型企業、行業協會共同組建的近500名優秀專家資源庫資源。

-

新能源汽車

+關注

關注

141文章

10523瀏覽量

99421 -

半導體

+關注

關注

334文章

27304瀏覽量

218145 -

分立器件

+關注

關注

5文章

213瀏覽量

21221

原文標題:中國大陸半導體指數報告(4.22-4.30)

文章出處:【微信號:semiconfrontier,微信公眾號:半導體投融資】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體行業工藝知識

中國半導體的鏡鑒之路

半導體行業諧波監測與治理系統解決方案

如何減少半導體行業溫室氣體排放

SK海力士分析半導體行業關鍵參與者

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

深入分析:如何看待汽車半導體市場

深迪半導體榮獲“2023-2024半導體行業/MEMS芯片創新引領企業”獎

半導體發展的四個時代

半導體發展的四個時代

德州儀器、意法半導體發布悲觀指引

半導體芯片結構分析

半導體分立器件行業發展趨勢分析

工商網監

工商網監

評論