潛望式攝像頭是智能手機高倍“光學變焦”必經之路

潛望式攝像頭是智能手機高倍“光學變焦”必經之路

一 智能手機拍照怎么玩?

1.1 存量市場,聚焦外觀差異化和攝像頭創新

智能手機經歷了2003-2015年出貨量爆發式增長的黃金十余年,目前行業已經步入了成熟期,2016-2018Q3出貨量同比增速均在±3%的范圍內波動;智能手機產業鏈的主要驅動力也從出貨量驅動變為模塊創新驅動。

外觀差異化和優異的拍攝性能,消費者更易買單:從近兩年智能手機的創新方向來分析,主要集中在攝像頭(數量上單攝到雙攝再到三/多攝,功能上超廣角、3D攝像頭、多倍光學變焦等等),屏幕(全面屏,水滴屏,挖孔屏,折疊屏等)等外觀模塊。

需求端,根據中國統計信息服務中心的數據,75.0%的消費者關心智能手機的外觀,外觀仍然是消費者第一考慮的因素;從功能上來看,65.0%的消費者對拍照提出需求,拍照功能是智能手機最被消費者看重的功能。

供給端,終端廠商樂于在攝像頭和屏幕上做文章。舉例華為Mate20,Mate20發布時間為10月26日,但是8月底“浴霸式”三攝已經霸屏手機行業,華為一方面是為了預先提升消費者對新攝像頭結構的接受度,以防新機發布后消費者過于抵觸,另一方面也是通過“浴霸式”三攝吸足了消費者的眼球。近兩年,各大智能手機廠商,尤其是國產智能手機品牌,在新機設計以及前期的市場宣傳中無一例外都把攝像頭放在最為重要的模塊之一。

手機攝像頭的天花板遠未觸及:雖然智能手機出貨量已經飽和,未來增長空間有限,但是手機攝像頭創新依舊如火如荼。短期來看,2019-2020年三/四攝將會在高端智能手機中開始滲透,其中高端攝像頭如潛望式攝像頭,3D攝像頭,大尺寸CMOS攝像頭等等;長期來看,智能手機與單反相機巨大的照相性能差距,將會推動手機攝像頭行業持續發展。

1.2 手機攝像頭替代不了單反相機,但性能會向單反靠攏

手機攝像頭相較于單反相機短板之一 —— CIS尺寸!

CIS尺寸是手機攝像頭不可逾越的鴻溝:單反攝影界有一句俗語叫“底大一級壓死人”,這里的“底”指的是圖像傳感器(CMOS Image Sensor,CIS)。CIS尺寸對照相素質的影響至關重要,CIS尺寸越大,對進入攝像頭的光線的信息捕捉的越多,對相片的還原效果就越好。手機由于自身體積的限制,CIS尺寸無法與單反相機抗衡,這也就造成了智能手機與單反相機拍照性能的巨大差距。對比華為兩款旗艦機與單反相機和數碼相機,我們可以看到智能手機攝像頭的CIS感光面積已經可以媲美數碼相機,但是與低端單反相機的CIS感光面積仍有數倍差距,更無法與頂級單反相機相比,全畫幅單反相機的CIS感光面積是Mate20 Pro CIS感光面積的20倍。因此,我們認為手機攝像頭局限于載體尺寸,不可能代替單反相機,但會迫使單反相機進入小眾領域,因為便攜性是智能手機不可忽視的優勢。

手機攝像頭相較于單反相機短板之二 —— 變焦!

變焦的意義是什么?讓攝像頭拍得更遠更清晰!變焦,顧名思義,就是改變焦距,從而得到不同寬窄的視場角,不同大小的影像和不同的景物范圍。焦距變長,可以拍攝的景物距離就可以更遠。變焦方式通常有光學變焦和數碼變焦兩種方式。

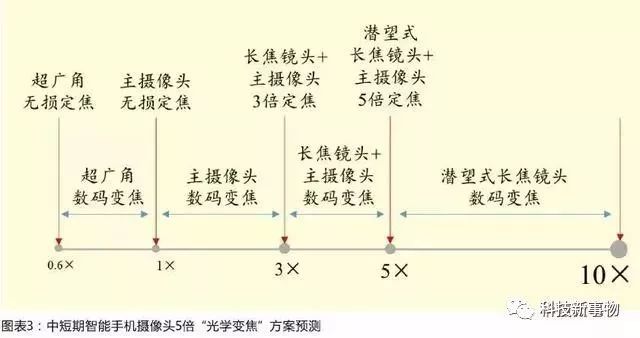

光學變焦照相素質遠優于數碼變焦,智能手機在光學變焦領域遠遠落后于單反相機:光學變焦是依靠鏡頭中鏡片的移動(改變鏡片之間的距離),進而改變鏡頭的焦距,實現變焦;而數碼變焦是通過數碼相機內的處理器,把圖片內的每個像素面積增大,從而達到放大目的。因此,數碼變焦在照片細節上和光學變焦的差距很大,尤其是對于遠距離拍攝,這一劣勢會非常突出。尼康在2018年7月推出了擁有125×光學變焦的超長焦相機P1000,等效焦距為24-3000 mm,甚至可以拍出月球的環形山。但是,高倍光學變焦也有其相應的劣勢,即長焦端對應光圈會比較小,導致照相素質下滑。總體來講,目前主流智能手機旗艦機僅有2-3×的光學變焦,但光學變焦將會是智能手機攝像頭創新的主要方向,我們認為5×和10×光學變焦在短期內將會向旗艦機滲透。

智能手機攝像頭光學變焦的兩種方式:根據變焦的形式,光學變焦可以分為內變焦和外變焦兩類方案。內變焦指前后鏡片之間的距離不變,由之間的鏡片組前后移動變焦,簡單理解就是變焦在機身內完成,攝像頭外觀沒有變化;而外變焦則是通過前鏡片組和后鏡片組移動變焦,類似于我們平常見到的伸縮式鏡頭。

為什么智能手機攝像頭要采用內變焦?從智能手機攝像頭光學變焦的發展歷史來看,早在2013年三星就推出了外變焦智能手機Galaxy S4Zoom,該機具備10×光學變焦能力,但是從機身形狀我們可以看到整個手機非常厚,尤其是在長焦端;伸縮式的外變焦方式沒有流行起來的原因是一方面智能手機追求厚度越來越薄,外變焦方式會顯得智能手機笨重,且耗電量會顯著增加;另一方面,智能手機使用頻繁且使用環境多樣,內變焦最大的優勢就是防水防塵性能更好,攝像頭相較更為穩定。

至2018年,各大手機品牌開始推出內置光學變焦旗艦機,除華為Mate20 Pro具備3×光學變焦能力以外,其他手機品牌旗艦機均只具備2×光學變焦能力。

5×以上光學變焦,智能手機無法承受的厚度之痛:3×光學變焦之后,為了追求更高倍數的光學變焦,鏡頭組的光路設計將會更加復雜;另外,長焦鏡頭與CIS的距離變化范圍更為廣闊,因此整個模組的厚度會顯著增加,這對于輕薄化的智能手機是不可接受的。例如華為Mate20 Pro的厚度僅為8.6 mm,從厚度上無法加入高倍光學變焦所需要的長焦鏡頭。因此,為了實現高倍光學變焦,智能手機攝像頭勢必會發生巨大的變化。

二 潛望式攝像頭怎么玩?

雖然高倍光學變焦無法通過傳統的攝像頭實現,但是近兩到三年各大智能手機終端品牌已經開始在各自的旗艦機型中對低倍“光學變焦”做起了文章。我們嘗試分析判斷未來中短期以及長期智能手機光學變焦的發展路徑。

2.1 智能手機的“光學變焦”是怎么實現的?

雙/多定焦鏡頭實現智能手機光學變焦仍是主流方案:目前,智能手機攝像頭的變焦并不是真正意義上的光學變焦,仍然是以兩顆或者多顆定焦鏡頭配合實現與光學變焦類似的拍攝效果。以iPhone X和華為Mate20 Pro為例,iPhone X雙攝像頭中兩顆鏡頭的焦距分別為28、52mm,iPhone X具備2倍“光學變焦”以及10倍數碼變焦;華為Mate20 Pro三攝像頭中三顆鏡頭的焦距分別為16(超廣角)、27(廣角)、80(長焦)mm,Mate20 Pro備3倍“光學變焦”、5倍混合變焦以及10倍數碼變焦。

雙攝“光學變焦”的原理:在工作的時候,兩個攝像頭同時拍攝出一張遠景和一張近景照片,通過后端算法合成一張照片,支持實時的光學變焦,且保證圖像質量一致。所以,雙攝“光學變焦”本質上還是依靠后臺算法,并不是攝像頭焦距發生了變化,但是成像質量達到光學變焦的效果。我們以2018年下半年發布的兩款旗艦機iPhone XsMax和華為Mate20 Pro為例來解釋雙攝“光學變焦”的工作原理。

iPhone Xs Max雙攝“光學變焦”的原理:iPhone Xs Max具備2倍“光學變焦”和10倍數碼變焦。我們通過各類拍照模式測試研究了iPhoneXs Max的“光學變焦”原理。1)當使用1200萬/28 mm焦距主攝像頭拍攝時,產生無損照片;2)當畫面從1×至2×之間時,利用主攝像頭的數碼變焦實現變焦;3)當畫面達到2×時,利用1200萬/52 mm長焦攝像頭拍攝,產生2×無損照片;4)當畫面從2×至10×時,分為兩個情況:①光線條件好時,智能手機利用長焦攝像頭和主攝像頭共同配合實現數碼變焦。②光線條件不好時,智能手機獨用主攝像頭(此時并不開啟長焦攝像頭)實現2×至10×的數碼變焦。因此,iPhone Xs Max的2倍“光學變焦”實質上是2倍光學定焦+10倍數碼變焦。

iPhone X值得夸贊的地方:1)強大的圖像處理器ISP,蘋果在何時切換攝像頭時主要就是依靠ISP,ISP會判斷那顆攝像頭的拍攝效果更佳,進而選擇合適的攝像頭進行工作;2)強大的后期算法,雖然1×至2×依靠的是數碼變焦,但是蘋果還是依靠算法做到了和光學變焦相媲美。

華為Mate20 Pro是怎么實現3×光學變焦的?華為Mate20 Pro后置“浴霸式”三顆攝像頭官方宣稱具備3×光學變焦,5×混合變焦(三個攝像頭通過不同組合實現各種環境下出色的5×變焦效果)和10×數字變焦。

我們可以看到,華為宣稱Mate20 Pro具備3×光學變焦(80/27=2.96≈3),而不是5×光學變焦(80/16=5),因此可以推測Mate20Pro在變焦過程中超廣角鏡頭參與度不會很高。進一步研究了Mate20 Pro具體的“光學變焦”原理:1)當畫面0.6×至1×時,使用2000萬超廣角實現數字變焦;2)當畫面在1×時,使用4000萬廣角主攝像頭拍攝,產生無損照片;3)當畫面在1×至3×時,使用主攝像頭的數碼變焦實現變焦;4)當畫面達到3×時,利用主攝像頭和長焦攝像頭,產生3×無損照片;5)當畫面在3×至5×時,采用主攝像頭和長焦攝像頭配合的數碼變焦實現工作;6)當畫面在5×時,使用800萬長焦攝像頭單獨工作拍攝無損照片;7)當畫面在5×至10×時,仍然單獨使用800萬長焦攝像頭實現數碼變焦。

華為Mate20 Pro在“光學變焦”上相對于iPhone Xs Max的優勢:Mate20 Pro的長焦鏡頭焦距更長,達到了80 mm,為更高倍數的“光學變焦”提供硬件支持。

總結來看,無論是華為Mate20 Pro還是iPhone Xs Max,官方宣稱的“光學變焦”其實都是基于兩個不同焦距的定焦攝像頭,通過兩個攝像頭的光學定焦與數碼變焦的混合來實現“光學變焦”,本質上有點偷換概念。但是,從目前這個時間點來看,這個方案是目前實現手機攝像頭變焦較為實際、較為劃算的一個方案,Mate20 Pro確實也是在低倍變焦領域對部分入門級相機發起了挑戰。

三攝不是低倍“光學變焦”的剛需:通過研究雙攝的iPhoneXs Max和三攝的華為Mate20 Pro,我們可以得出一個結論,即對于低倍“光學變焦”,三攝還是雙攝并不是最重要的。無論是iPhone Xs Max還是Mate20 Pro,在“光學變焦”時用到的攝像頭數量最多只有兩個。Mate20 Pro多出的一個超廣角鏡頭只是在低倍變焦上提供了更大的變焦范圍,其最重要的作用還是提供120°的拍攝視角。未來,中低端機型的低倍“光學變焦”很有可能通過雙攝來實現。

長焦鏡頭才是雙/多攝“光學變焦”的核心難點:對于智能手機來說,短焦是相對容易的,因為鏡頭厚度較薄,技術相對成熟;但是長焦鏡頭由于結構設計和裝配復雜,另外鏡頭與感光芯片相對距離的范圍較廣,因此長焦鏡頭厚度厚,容易產生類似于iPhone手機背后攝像頭突起的情況。

2.2 潛望式攝像頭是智能手機高倍“光學變焦”必經之路

為什么潛望式是實現光學變焦的必經之路?上文提到現在智能手機“光學變焦”主要還是依靠2-3個定焦鏡頭的配合,其中最為重要的長焦鏡頭。變焦倍數越高,長焦攝像頭的高度越高,智能手機的厚度不足以支持高倍長焦攝像頭的高度,而潛望式攝像頭是解決這個問題最為直接有效的方法。

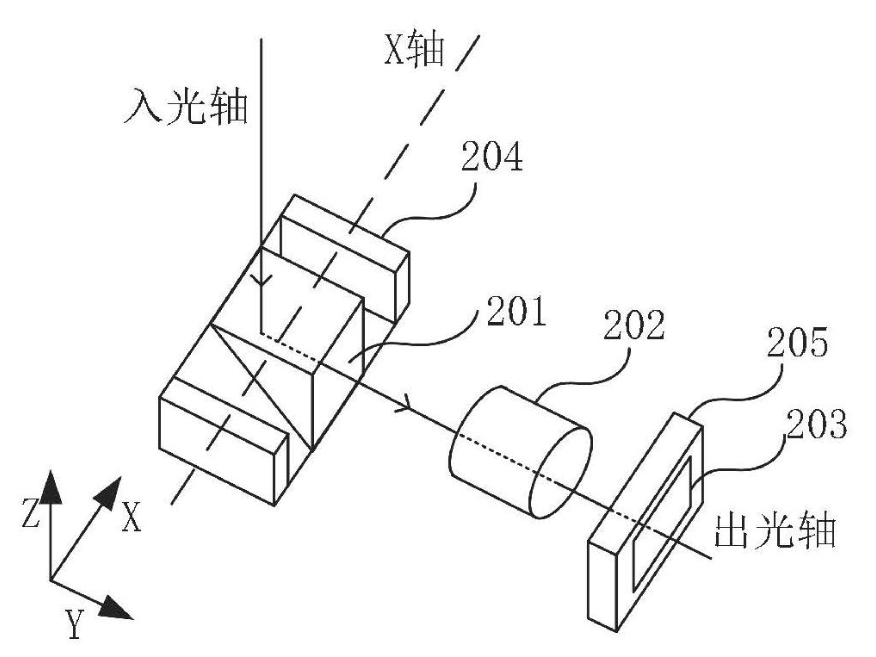

潛望式攝像頭與常規攝像頭模組元件組成差異不多,結構區別較為明顯:以OPPO在2017年MWC推出的潛望式攝像頭為例,組成上,潛望式攝像頭模組與常規攝像頭模組差異不多,均含有感光芯片、鏡頭組、紅外濾光片、音圈馬達,潛望式攝像頭較常規攝像頭多一到兩個光線轉向元件。光線轉向單元包括棱鏡外殼、棱鏡、棱鏡座、支承軸套、支承軸、支承卡座。

結構上,潛望式攝像頭則與常規攝像頭模組由比較明顯的差異,潛望式鏡頭鏡片與智能手機平面垂直放置,而常規攝像頭鏡頭鏡片則是與平面平行放置,因此潛望式攝像頭為鏡頭組提供更長的空間選擇。潛望式攝像頭在智能手機中結構的差異實現了更高的攝像頭模組高度。

舜宇光學和華為在潛望式攝像頭布局最為積極:近些年未有主流智能手機終端廠商采用潛望式攝像頭,雖然OPPO在2017年MWC大會上推出這幾年來的首部潛望式攝像頭智能手機,但是并沒有量產。因此,我們只能嘗試通過各個終端廠商以及模組廠在潛望式攝像頭專利上的布局,推測未來潛望式攝像頭可能采用的組成以及結構。

根據SOOIP的專利檢索數據(與國家知識產權局的數據較為相符),舜宇光學、華為、信利光電、亞洲光學(***)、水晶光電、歐菲科技已公開的有權或在審潛望式專利分別為9、6、5、4、3、2件,舜宇光學在潛望式攝像頭尤其是模組領域具有領先的專利布局。需要注意的是,這些專利只是公開專利的情況,企業或早已開始相關技術的研發但是未形成專利。

從潛望式攝像頭專利的申請時間來看,2016和2017年是潛望式攝像頭的兩個申請大年,這兩年共申請了47件專利。

各家的潛望式攝像頭模組組成上大同小異:從各個公司的專利布局來看,各個公司的潛望式攝像頭模組零部件組成大同小異,均包括濾光片、鏡頭組、音圈馬達、反射棱鏡組(光轉向機構,使用數量1-2個)以及感光芯片,各家公司的潛望式攝像頭差異在結構的設計上。

從已經公開的專利來看,舜宇光學科技、信利光電在潛望式雙攝模組有專利布局,而亞洲光學,華為以及歐菲科技則是在潛望式鏡頭有專利布局,其中亞洲光學則是推出了具備鏡片移動能力的潛望式鏡頭。

2.3 定焦潛望式攝像頭實現“光學變焦”仍是未來的主流方案

雖然從定義上,雙/多定焦攝像頭實現“光學變焦”本質上并不是光學變焦,但是從結果上達到了輸出與光學變焦相同素質的效果。而局限于手機的特征,我們認為,未來中短期內智能手機光學變焦仍將在雙/多攝“光學變焦”上做創新,其中至少有一個攝像頭是潛望式攝像頭,中短期內推出真正的光學變焦智能手機難度較大。

手機光學鏡頭為何難以實現真正的光學變焦?變焦鏡頭通常是以犧牲光圈來實現的,因為光圈F=焦距/光圈直徑,鏡頭焦距越長,光圈值越大,光圈越小。光圈越小,進光量越少,對景象的信息就越少,因此成像質量就會顯著下降。而手機攝像頭的進光量本就遠少于單反相機,一旦采用真正的光學變焦鏡頭,整個成像素質將會“慘不忍睹”,所以中短期內手機攝像頭難以實現真正的光學變焦。

“廣角+超廣角或標準焦距+TOF鏡頭+多個定焦長焦鏡頭(其中至少一個是潛望式鏡頭)”將會成為趨勢:華為Mate20 Pro采用“廣角+超廣角+長焦”三攝方案,可以看到在3×以下Mate20 Pro可以輸出無損照片,但是3×至10×時通過單個或兩個攝像頭配合僅能實現數碼變焦。為了輸出更高倍數的無損照片,未來勢必會加入焦距更長的長焦鏡頭,此時就需要采用潛望式鏡頭方案。因此,我們預測,未來智能手機會采用多個定焦的長焦鏡頭來實現高倍定焦,再通過算法實現與光學變焦素質相等的變焦;為了實現更高倍數的“光學變焦”,手機攝像頭數量會越來越多,三/四攝將會成為標配!

長期來看,智能手機采用真正的光學變焦鏡頭難度很大!目前,具備真正潛望式光學變焦攝像頭的智能手機僅有華碩在2015年底推出的Zenfone Zoom,這類攝像頭存在許多不可接受的問題。1)需要解決長焦鏡頭光圈小的問題,類似單反的恒定光圈變焦鏡頭,但是整個鏡頭的結構會更加復雜,成本會顯著提升,華碩Zenfone最終只能使用F/2.7-F/4.8的光圈,在拍攝夜景時劣勢會非常大;2)光學變焦由于需要涉及鏡片移動來調整焦距,因此會導致對焦時間提升,能耗增加,對電池的要求會更高;3)變焦鏡頭的抗摔性能遠不如定焦鏡頭,假設智能手機采用光學變焦鏡頭,那未來對攝像頭鏡頭以及模組的穩定性要求將會大大提升,畢竟摔手機是常有的事。

總結來看,在智能手機領域,多個定焦鏡頭(包含至少一個潛望式鏡頭)實現“光學變焦”仍將是中短期的主流,長期是否會采用真光學變焦鏡頭或其他新技術,如DynaOptics變焦、MEMS變焦仍需觀察。

三 潛望式攝像頭會改變產業鏈什么?

3.1 智能手機攝像頭行業向頭部企業集中

過去十年是智能手機的黃金十年,手機攝像頭市場伴隨終端的成長快速增長。但是在近幾年,我們可以看到智能手機攝像頭的發展趨勢與過去有了明顯的不同。我們以行業標桿iPhone為例,2007-2011年,iPhone出貨量爆發式增長,攝像頭主要是依靠像素提升;2011-2014年,蘋果在4年6部iPhone中采用800萬像素,硬件上提升不大,但是ISP開始由外購全部轉向自供;2015年以來,蘋果將攝像頭像素提升至1200萬,并且保持了4年不變,但是蘋果開始提升攝像頭的CMOS尺寸以及光圈,并且采用了后置雙攝。

與iPhone類似,安卓機攝像頭在終端爆發式增長時主要依賴于攝像頭像素的提升;到存量市場競爭后,安卓機攝像頭創新開始趨于多元化,甚至開始引領變革潮流;近些年來,安卓機攝像頭的創新除像素進一步提升以外,其他領域包括如超大CMOS,大光圈,超廣角,長焦等等。

行業進入下半場,競爭格局怎么變?不斷加快的智能手機攝像頭創新節奏,以及全方位的照相功能創新,都對相關產業鏈企業的技術開發以及儲備能力提出新的要求。行業龍頭企業具備領先于競爭對手的規模優勢,技術能力以及客戶資源,在下半場的競爭中占據得天獨厚的優勢。以攝像頭模組市場格局為例,模組行業在整個攝像頭產業鏈由于技術壁壘相對較低,歷來參與者眾多,盈利能力較差。2015年,全球攝像頭模組行業CR3僅為21.8%,CR7為46.0%,模組小廠眾多,競爭格局較為分散;2017年,行業CR3提升至28.6%,CR7為46.5%,龍頭企業市場份額在提升,但是小廠依然眾多,格局還是偏分散。

龍頭企業是否高枕無憂?消費電子行業兩大行業屬性決定龍頭企業必須緊跟終端客戶技術方案以及提升自身新產品開發能力。首先,消費電子通常有多種技術方案實現同種功能,例如光學變焦可以采用內變焦和外變焦等,但是如果產業鏈企業過去幾年布局外變焦技術方案作為核心產品,那么在智能手機輕薄化的趨勢下,這些企業競爭力均會大幅下滑;其次,下游客戶集中度不斷提升,2018年國內智能手機CR5市場已經達到93%,單一客戶的訂單對整體業績影響越來越大。2010年之前,OV是iPhone感光芯片的核心供應商,但是2011年iPhone 4S開始,索尼成為蘋果手機感光芯片的核心供應商,導致OV在過去幾年市場競爭力不斷下滑,2016年OV被中國財團以19億美金收購,目前產品依舊是定位中低端,公司新產品開發的滯后導致丟掉龍頭企業地位。

綜合來講,雖然過去幾年無論是CMOS芯片,光學鏡頭,濾光片還是攝像頭模組,龍頭企業的市場份額均在不斷提升,但這并不意味龍頭企業就能一直占據競爭的有利位置,技術革新以及客戶資源對龍頭企業有至關重要的影響。

3.2 潛望式攝像頭將會進一步推動行業集中度提高

2007年至2015年,智能手機攝像頭的創新集中在單攝像頭的元器件創新,攝像頭像素提升推進CMOS以及光學鏡頭發展,因此對相關零部件廠商的技術更新要求會更高,但是對攝像頭模組的技術要求相對會低。單攝模組供應商包括一大批中日韓臺企業,如舜宇光學、歐菲科技、丘鈦科技、光寶科技、高偉光電、Patron、信利光電、LG Innotek、三星電機、Primax、Sony等。

2015-2017年,雙攝開始在智能手機中滲透,雙攝對加工公差的管控,同軸度的管控以及磁干擾的要求更高,制造難度大;且雙攝從精度上要求必須采用AA制程,產業規模化投入更大,因此供應商顯著減少,雙攝像頭模組的供應商主要包括舜宇光學、歐菲科技、丘鈦科技、光寶科技、信利光電、LG Innotek、三星電機等。

2017-至今,3D攝像頭以及三攝開始在智能手機中滲透,對精度、算法要求更高,良率較低生產周期更長導致AA設備需求更多,因此生產線投資的規模要求會更高,具備規模化生產的供應商進一步減少,主要是舜宇光學、歐菲科技、光寶科技等。

潛望式攝像頭對整個攝像頭產業鏈的影響?

潛望式攝像頭核心難點:潛望式攝像頭中新增的玻璃材質轉向棱鏡將帶來一系列的連鎖反應。

1)玻璃材質轉向棱鏡的導入將會對攝像頭模組的跌落穩定性提出嚴格的要求。眾所周知,單反鏡頭極不抗摔,主要原因就是單反鏡頭多是由玻璃鏡片構成,而手機作為頻繁使用的消費電子產品,在生命周期中會遭遇多次摔落,因此通常手機攝像頭的一大重要考核性能即是跌落穩定性。過去智能手機攝像頭基本全是塑膠鏡片,較為耐摔,但是潛望式攝像頭需要引入玻璃零部件,因此潛望式攝像頭的耐摔性會遠不如常規攝像頭,如何提高潛望式攝像頭跌落穩定性將會是對攝像頭模組廠的重大考驗。

2)對于手機鏡頭企業,過去十幾年,手機鏡頭的材質主要是塑膠,相關龍頭公司如大立光、舜宇光學科技、玉晶光等企業對塑膠鏡片的注塑成型、切片、組裝等各個環節都有很深的理解,這些公司也一直牢牢占據這行業第一集團的位置。但是,潛望式鏡頭與傳統手機鏡頭的不同在于前者多了一塊玻璃材質的轉向棱鏡,雖然轉向棱鏡制造工藝并不復雜,但這仍然要求手機鏡頭企業對玻璃鏡頭的光路設計、制造都有一定的沉淀。

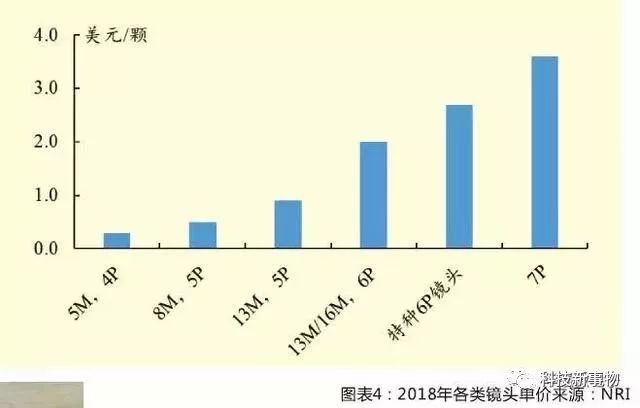

3)單鏡頭鏡片數量的瓶頸將被突破,7P乃至更多鏡片數量的鏡頭將會誕生:目前智能手機旗艦機使用的多是6P鏡頭,7P鏡頭難度較大,原因是手機厚度限制,多一片鏡片會導致鏡頭組厚度增加,攝像頭會在手機上更加突出。潛望式的到來將會突破這一瓶頸,從鏡頭可容納的空間來看,7P乃至更多數量鏡片都不是問題,未來鏡片數量的增加將會進一步帶動鏡頭單價的提升。

4)潛望式攝像頭結構更加復雜,對算法和AA制程的要求都會進一步提升。

因此,我們認為未來攝像頭模組和手機鏡頭小廠在競爭中無法投入更多的資源來開發前沿技術,市場份額會進一步向頭部企業集中。

3.3 2020年潛望式攝像頭將超26億美金

2019年,智能手機為了追求3×以上的“光學變焦”,在光學領域引領創新的終端廠商會開始采用潛望式攝像頭。

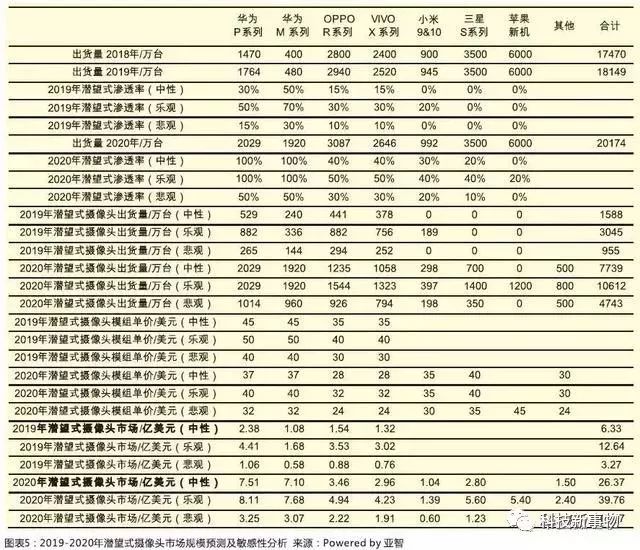

我們根據各個手機品牌旗艦機的銷量,以及19-20年潛望式的滲透率測算了19-20年潛望式攝像頭的市場空間。中性情景、樂觀情景以及悲觀情景下2019年潛望式攝像頭市場空間分別為6.33、12.64、3.27億美元,2020年潛望式攝像頭市場空間分別為26.37、39.76、13.47億美元。

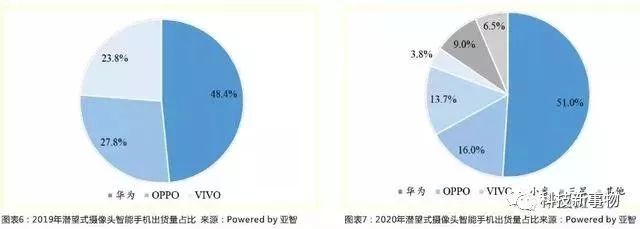

華為仍將是光學創新的領軍企業:以中性情景為例,2019年主要是國產智能手機采用潛望式攝像頭,其中華為潛望式攝像頭智能手機出貨量占比所有潛望式攝像頭智能手機出貨量將達到48.4%,而OPPO和VIVO則分別占到27.8%和23.8%;2020年仍是以華為為主力軍,Mate系列的放量將會幫助華為的份額會提升至51.0%,OPPO、VIVO、小米和三星將分別占比16.0%、13.7%、3.8%和9.0%。

-

智能手機

+關注

關注

66文章

18477瀏覽量

180112 -

光學變焦

+關注

關注

0文章

54瀏覽量

10913

原文標題:潛望式攝像頭:手機拍攝的下一個浪潮 || 熱點

文章出處:【微信號:N1mobile,微信公眾號:第一手機界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

UV固化機如何助力手機攝像頭完美固化?

三星發布三款新型移動圖像傳感器,重塑智能手機攝影體驗

三星新推移動圖像傳感器,智能手機攝影的新紀元

智能手機磁力計+磁化水凝膠,可檢測葡萄糖等物質濃度

眾鑫創展----1080P十倍光學變焦攝像頭方案

眾鑫創展----4K十倍光學變焦攝像頭方案

Win11 24H2:更強大的人工智能助手,豐富的鎖屏小組件和網絡攝像頭

華為專利新增:潛望式攝像模組和光學防抖技術

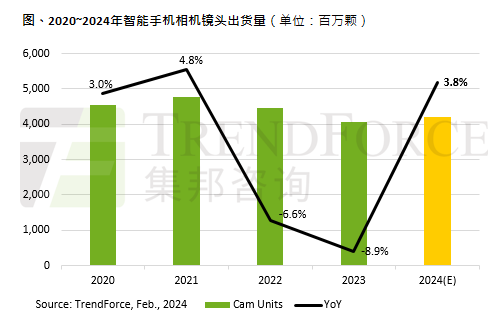

2024年全球智能手機攝像頭出貨量將增長3.8%

首款集成Spectricity多光譜攝像頭的智能手機亮相CES 2024

用usb攝像頭替換手機前置攝像頭可以嗎

長焦封神,影像迎來終局!Find X7系列將搭載全球首創雙潛望

工商網監

工商網監

評論