信利國際發布一季度凈利潤1.02億港元 同比增長715.6%

信利國際發布一季度凈利潤1.02億港元 同比增長715.6%

近日信利國際發布公告,截至2019年3月31日止3個月,公司收益45.8億港元,同比增長12.5%,公司擁有人應占期間溢利1.02 億港元,同比增長715.6%。

信利國際是信利集團旗下一間投資控股公司,主要業務是制造及銷售液晶體顯示器,電子消費產品,包括計算機、傳呼機、MP3播放機及電子零件。其客戶包括三星、LG、華為、中興、OPPO、金立等。根據2018年年報披露,液晶顯示器全年實現營收121億港元,占營收比61%,消費類電子產品營收77億,占營收比38%。

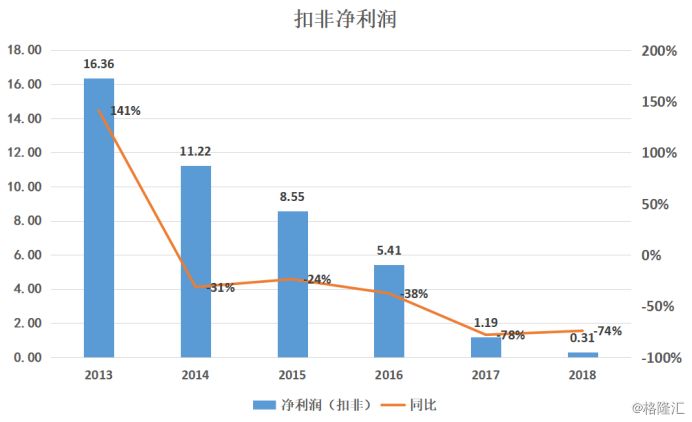

業務在同類當中具備競爭優勢,從行業地位來看車載顯示屏占全球車載TFT-LCD出貨份額8%,為該領域龍頭;手機LCD模組銷售份額19%,國內排名第一;攝像模組全球出貨份額約4.5%,國內排名第四。不過信利國際業績方面自2013年以來逐步放緩,尤其是扣非凈利潤增速方面已經是連續5年同比下滑。

這也導致其股價從前段時間的最高價4.18元,最低跌至0.85元,整體跌幅在77.24%。

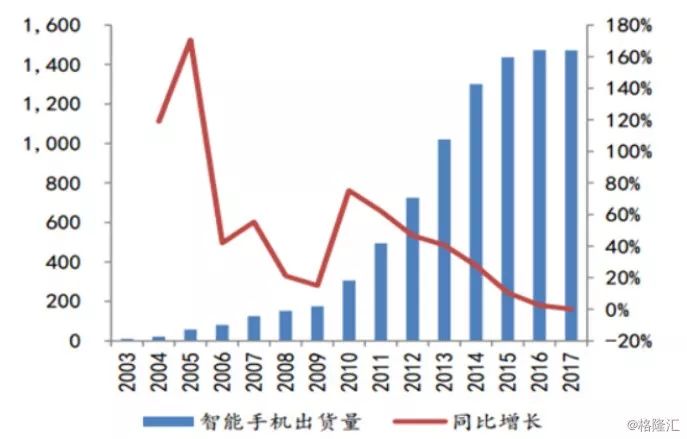

信利國際業績之所以在這幾年業績下滑特別嚴重離不開所處行業正處于飽和期有關。據中國信息通信研究院發布的報告,2017年國內市場出貨量4.91億部,同比下降12.3%。4G手機升級浪潮退去、性能提升帶來的剛性換機需求走弱,致使國內市場出貨量結束兩年來的增長趨勢。尤其是2017年第四季度,出貨量下降幅度超過了20%。而到了2018年行業情勢并沒有改變太多,根據中國信通院2月26號的權威報告顯示,2018年國內手機市場的出貨量為4.14億部,比2017年環比大幅下降了15.6%。

而行業低迷主要原因在于國內智能手機基本處于飽和狀態,再加上智能手機質量上升之下消費者更新換代的頻率減少,對于大多數人來說一般需要2年才會換一部手機。

所以這是信利國際近幾年業績萎靡的一個因素,畢竟在行業飽和情況之下競爭十分激烈,而國內的一線供貨商并不屬于自己,舉個簡單的例子來說在營收最大業務這塊,信利國際面臨著LG、京東方、華星光電、天馬微電子等眾多參與者的競爭。

另外一點是自身應收賬款計提損失,在2017年發布的前三季度報告顯示其出現上市以來首次虧損,凈利潤為虧損900萬港元,這在上年同期,這一數字為盈利5.66億港元。

原因在于旗下公司被樂視拖欠5.54億港元貨款,最終被全額計提呆壞賬,大約約5.54億港元,并已向信用保險公司索賠約1.4億港元,一次性全額計提呆壞賬撥備的影響約為4.14億港元。另外一點是聯營公司信利(惠州)智能顯示有限公司在2016年第四季度開始生產并開始計提折舊,稼動率及良品率處于爬升期而導致重大經營虧損。

而此次首季度純利凈增7倍,是否是信利國際這家企業否極泰來還是hi回光返照呢?

首先來看這次溢利預期增加的主要原因如下:

行政費用下跌,由于嚴格控制成本,本期間與2018年同期相比減少約2800萬港元;

政府津貼增加,與2018年同期相比,本期間增加約4500萬港元。

可以看到第一條是自身成本控制,另一點是每年的政府補助,可以說自身的業務表現并沒有體現在這次業績增長當中。而從信利國際的財務結構和業務來看,并不那么樂觀。

從財務來看,信利國際截止到2018年總的流動負債高達158億港元,負債率在63%。

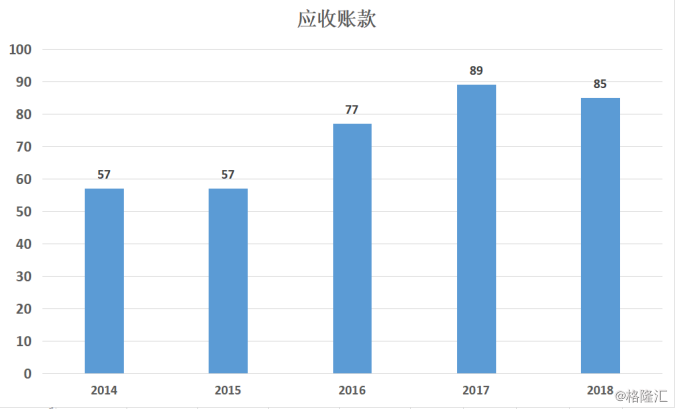

而在吃過虧的應收賬款方面,存在85個億的應收款。從以往來看的話過去從2014年到2018年應收款從57億增加到85億左右,凈增加值18個億,而在2017年就發生樂視問題造成應收款回款問題。所以這邊有個風險性問題便是這常年維持在五十多個億的應收款是否還會存在樂視的那類問題的出現,這個是需要警惕的。

最新的產能線還未完全釋放,2017年7月,信利國際在仁壽投建第5代薄膜晶體管液晶顯示器(TFT-LCD)項目和第6代AMOLED半導體顯示器件生產線建設項目,總投資404億元,是目前全球最大產能的一條第5代TFT車載顯示屏生產線,預計2019年底投產,2021年實現量產。

可以注意的是這是對于非手機業務的產能線,在自身手機業務萎靡的情況之下自身業務調整,根據最新的數據顯示以AMOLED面板為例,Digitimes Research預計,中國制造商的中小尺寸AMOLED面板年產能預計將以76%的復合年增長率增長,2022年達到1131萬平方米,占全球總產能的33.4%,僅次于韓國。所以信利國際也是抓住這一機會擴充自己的產能線。但是這產能線還未完全釋放還需要去關注能夠帶來多大的業績釋放能力。但是自身財務壓力可見,尤其是債務壓力。

-

電子

+關注

關注

32文章

1888瀏覽量

89464 -

液晶顯示器

+關注

關注

11文章

577瀏覽量

43663

原文標題:信利國際|一季度凈利潤1.02億港元,同比增長715.6%

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

中芯國際2024年Q3財報亮眼,凈利潤同比增長56.4%

寧德時代三季度凈利潤同比增長25.97%,達131.36億元

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

零跑汽車一季度營收34.86億同比增長141.7% 合計交付33410輛

百度Q1營收315億元,凈利潤同比增長22%

中興通訊一季度營收凈利雙增

比亞迪Q1凈利潤45.7億 同比增加10.62%

華寶新能:2024年一季度營收凈利潤雙增長,展現強勁復蘇勢頭

鵬鼎控股一季度凈利潤同比增加同比上漲18.81%

IBM一季度營收144.6億美元 凈利潤16.05億美元同比增長73%

歌爾股份Q1營收193.12億 凈利潤3.8億同比增長257.47%

藍思科技Q1凈利潤增長379% 凈利潤達3.09億

臺積電一季度凈利潤同比增8.9%,5納米工藝占晶圓總收入37%

工商網監

工商網監

評論