SDI的產品和市場策略的判研

SDI的產品和市場策略的判研

我最近讀了不少的韓文報告,我之前一直覺得奇怪,為啥在VW的MEB項目,BMW的iX3和iNext和i4的項目,之前很活躍的SDI去哪里了,在做什么,在這里我把我的根據一些韓國的報告的信息梳理一下。

1)SDI的運營情況

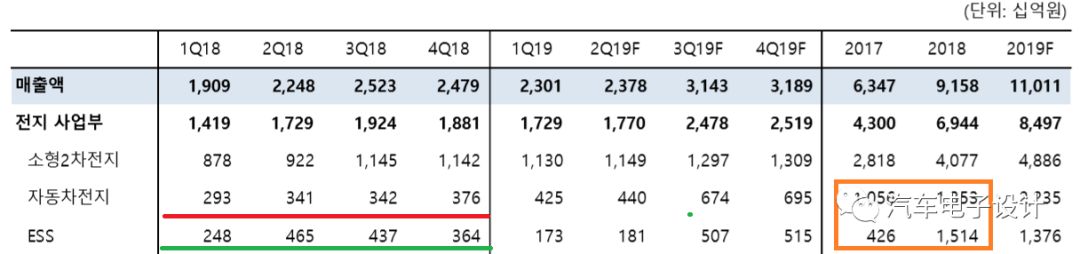

在全球海外三家電池企業里面,在SNE統計的數據下,2018年松下、LG 、SDI三家動力電池的數量分別為20.75GWh、7.39GWh與 2.97GWh,同比增長107%、 46.8%與 28%,SDI規模排在最后,增長也比較慢。

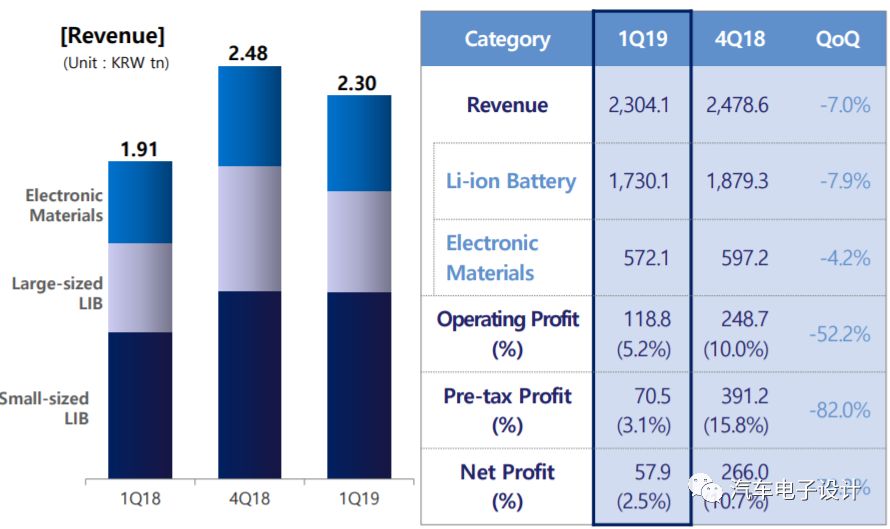

如下圖所示,SDI的電池業務2019Q1大約是100億左右

根據韓國證券公司對三星業務的拆解,如下圖所示,在鋰電板塊可以分解為小電池(圓柱和手機電池)、動力電池和ESS電池。其中ESS和動力電池都是方殼電芯

備注:2018年三星的汽車電池銷售額比之2017年差異不大,2019年的估算是基于BMW和VW的強勢,是基于哪些需求也看不懂

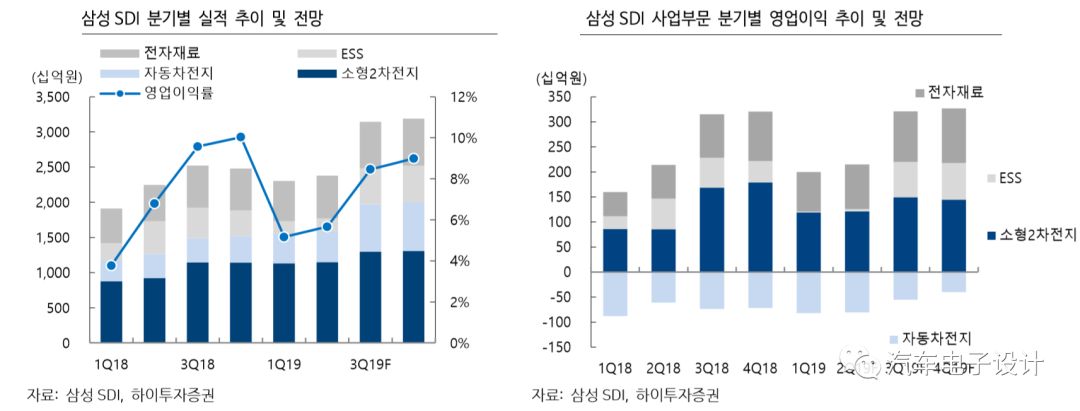

看下面這個圖,我們也可以理解為什么博世和SDI就動力電池業務要分家,在很長一段時間內,做動力電池是虧錢的,做ESS業務由于做得少也虧錢,在2017年Q2,SDI的ESS業務取得了利潤,開始大舉擴張。

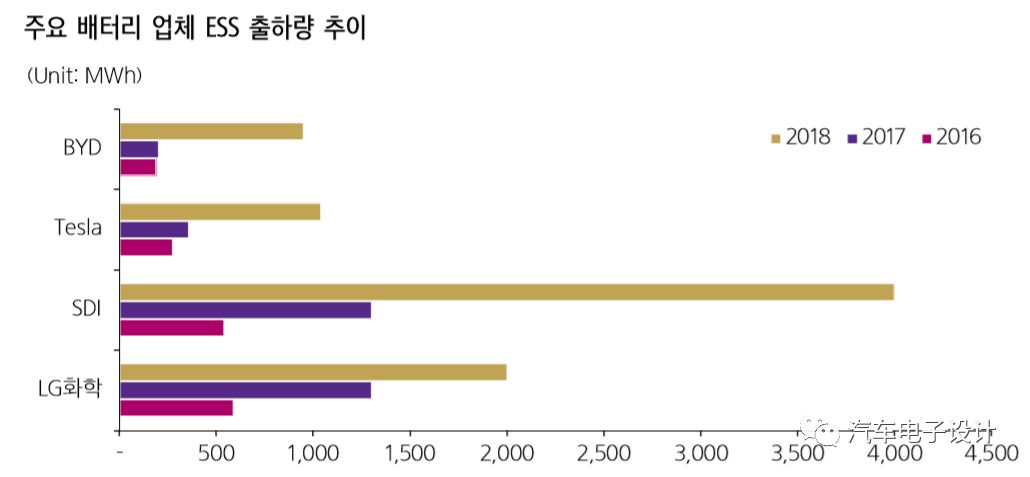

在全球之前做儲能的來看,從2017年的盈利拐點為1.4GWh左右,在2018年SDI繼續加碼每個月的ESS出貨要比動力電池更穩定,達到了4GWh。這里最主要的還是儲能鋰電有點類似BEV模式,PHEV車雖多,但是類似BMW一年從SDI采購也就是1.3GWh左右。問題還有個價格差異,在海外的儲能項目,價格還不低。

備注:據SNE Research調查,2018年的儲能電池市場為11.8GWh

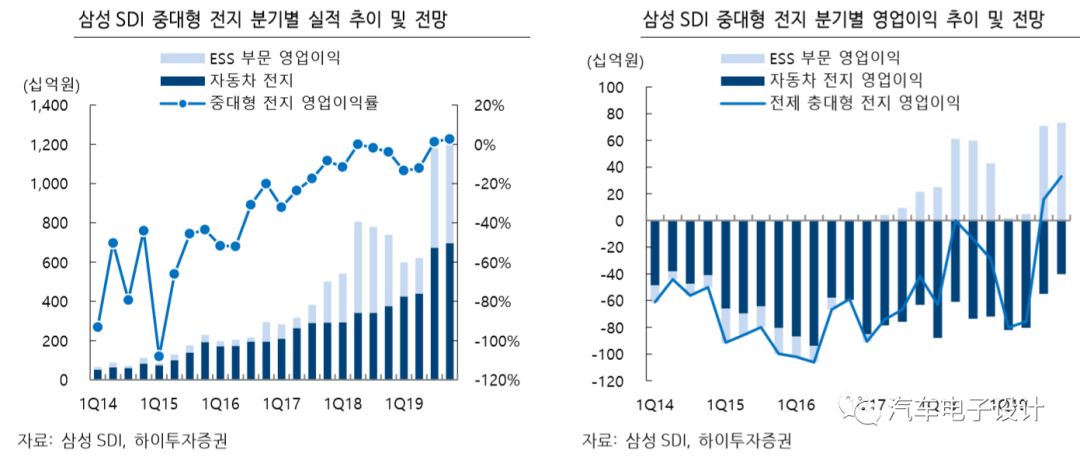

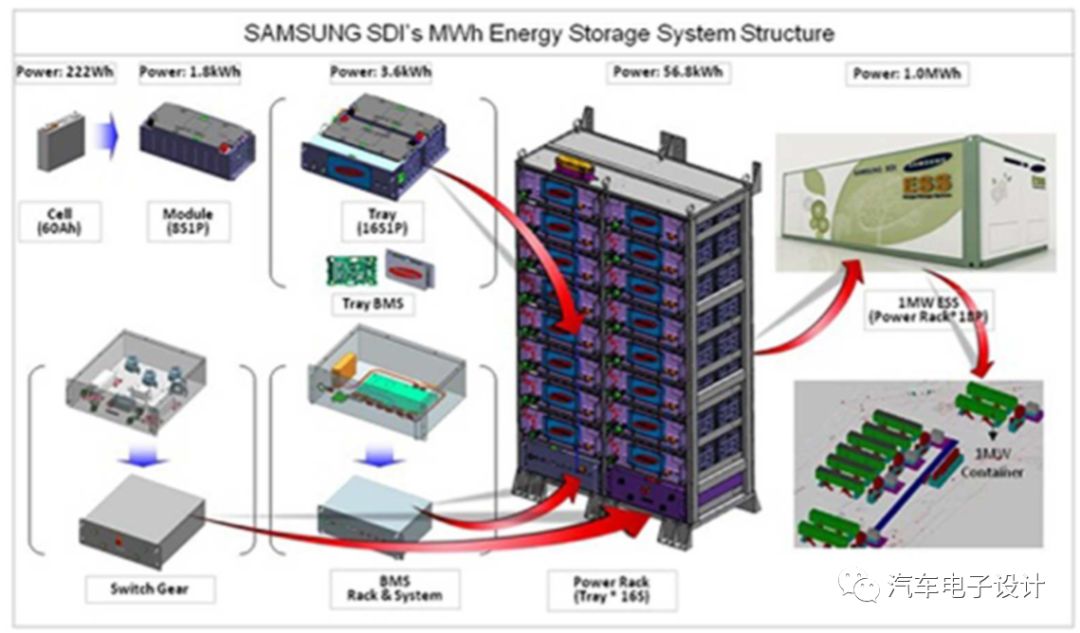

如下圖所示:SDI之前的E2的儲能架構是用的94Ah電芯,現在發布的E3升級為111Ah,

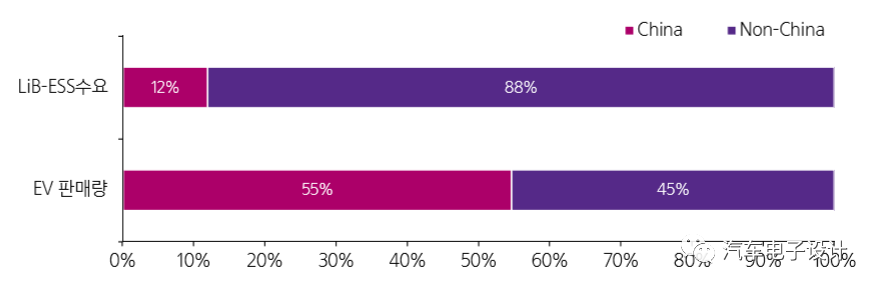

這個可以類比大巴的需求,只是國內需求比較少,LG和三星能在儲能玩得很愉快也確實是國內的電池企業由于國內的儲能沒做特別大,沒有往海外走,國內的需求也少(電網比較強健,使得電化學儲能需求有限)。

所以客觀上,從總體來說目前三星的整個策略,一個是把動力電池和圓柱電池來靠,類似推銷給路虎的那樣,用21700電芯;一個是和儲能的方殼電芯進行協同,在原有的基礎上做相似的拓展,在西安的動力電池產線基本都用給了儲能,所以后續全球儲能市場還是靠西安的二期來填。

小結:我個人以為,SDI目前采取的是防守策略,以一個動力電池和其他需求合并的態度來解決產能和價格的矛盾,在后補貼時代,動力電池的降價需求使得整體的業務盈利能力和利用率變成2選1的題目。

-

松下

+關注

關注

14文章

26599瀏覽量

93501 -

LG

+關注

關注

2文章

2364瀏覽量

142128 -

SDI

+關注

關注

1文章

210瀏覽量

79455

原文標題:SDI的產品和市場策略判研

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論