動力電池投資風口轉向 氫能行業會誕生下一個寧德時代嗎?

動力電池投資風口轉向 氫能行業會誕生下一個寧德時代嗎?

最近,南陽市的“水氫車”事件還在持續發酵,“車輛只需加水就可行駛”的噱頭也讓正在崛起中的氫燃料電池行業卷入到輿論的漩渦。

當氫能的熱度大有趕超鋰電池的趨勢時,投資者的目光也在向這個風口匯聚,動力電池似乎被投資人淡忘了。

“動力電池行業還有好的標的嗎?”一位長期關注鋰電行業的私募資金合伙人對新材料在線?表示,隨著行業集中度的不斷加深,新的創業公司已經很難突出重圍了。而最近他所關注投資的方向也已經從動力電池行業轉移到氫燃料電池領域。

過去的2018年,資本寒冬波及多個行業,在這股來勢洶洶的寒潮中,動力電池行業卻憑借新能源汽車市場的爆發式增長,沒有陷入到傳統制造業的頹勢,頭部企業甚至還獲得較為穩定的增長。

根據中汽協發布的數據統計,2018年,中國動力電池總裝機量達到56.89GWh,同比增長56.88%。領跑前二的寧德時代和比亞迪共同瓜分了60%以上的市場份額,前十企業的裝機總量超過了47GWh,占動力電池總裝機量的82.87%,行業集中度顯著提升。

值得注意的是,集中度的急速提升意味著行業格局的逐漸定型。“動力電池行業很難再誕生一個寧德時代了。”金浦投資合伙人田華峰認為,動力電池行業投資的高光時刻已經過去,而新能源領域的下一個風口將是氫燃料電池。

高光過后動力電池投資退潮

追溯動力電池行業過往發展的節點,2009年一定是一個繞不過去的年份,這一年,由國家工信部等多部委醞釀的“十城千輛”計劃正式推出,自此點燃新能源汽車市場崛起的“星星之火”,然而,行業真正的爆發點卻是在6年之后的2015年。

從2015年下半年,特別是第四季度開始,以電動大巴為代表的新能源車需求劇增,不少一二線城市都制定了具體的新能源公交車替換目標,在這一波“非理性增長”的“沖量”過程中,不少動力電池企業賺的盆滿缽滿,甚至一些原本做數碼電池的企業搖身一變成為動力電池供應商。

“電池行業的發展有鮮明的時代特征,政策的影響是最主要的因素。”清控資管集團投資總監邵晶鑫告訴新材料在線?,當年,整車企業和終端用戶想要搶在補貼退坡之前享受更優惠的政策紅利,以期合理合法占國家“便宜”,而個別地方政府則為了 “政績”,大開綠燈,鼓勵車企上牌裝車。

這一階段,中國的動力電池企業遍地開花,新能源汽車的產銷量也開創新高,根據中汽協發布的數據顯示,2017年,新能源汽車的銷量達到77.7萬輛,同比增長53.3%

在巨大的市場熱度和政策紅利驅動之下,各路資本紛紛熱情投入動力電池企業領域——優質企業受熱捧、普通企業也被追捧……

然而,“騙補”清查行動和補貼退坡機制的啟動開始捅破了動力電池行業繁榮的表象,2018年開始成為動力電池行業加速分化的轉折點。

過去的一年中,既有像寧德時代這樣的獨角獸風光上市,也有如沃特瑪這樣的巨頭黯然折戟,動力電池行業兩極分化的局面開始不斷擴大。

根據中國物化協會動力電池研究分會的數據統計,2018年中國鋰電產業鏈倒 閉、退出、暫停等不良經營企業超過60家。鋰電企業負債率平均介于45%-50%,部分企業超過80%。鋰電企業應收賬款高于90%,應付賬款大于60%。

并且,當補貼和政策的影響日漸式微時,整個動力電池產業鏈正面臨著嚴峻的挑戰,資本也在加速逃離,從去年到今年被終止的兼并購案例最能看出這種變化。

根據上市公司公開披露資料,2018年,中國動力電池行業終止的兼并購案例就達到10起,而今年一季度被終止的并購案例就達到3起。

“動力電池屬于重資產的技術密集型行業,無論是自己投資建廠還是通過兼并購入局,并非投入和產出都能成為正比。”邵晶鑫認為,由于技術門檻、頭部效應、價格競爭等多重因素,再加之補貼退坡、賬期延長、銀行信貸收緊等外部影響,除幾家頭部企業外,大多數動力電池企業的處境都很艱難。

投資降溫原因何在?

“談錢傷感情,交易價格未達成共識是一般并購沒能進行下去的主要原因。”中信建投資本管理有限公司副總裁林源認為,隨著新能源汽車產業發展的不斷推進和市場成熟度不斷提升,優質標的越來越少,導致企業估值較前兩年呈現翻倍或數倍增長,雙方在收購價格上出現較大分歧,最后分道揚鑣。

另一方面,新能源政策持續波動調整對于投資方來說也是不可承受之重。

自新能源汽車騙補事件爆發以來,國家陸續出臺電池企業目錄、新能源汽車推薦目錄重審、補貼政策退坡、新國標強檢、3萬公里行駛里程等多個規范鋰電行業發展,打擊騙補行為的政策。

“政策波動對每一家鋰電企業在未來發展的影響都不可避免。”海通證券分析師鐘奇則認為,行業政策波動也影響上市企業跨界收購鋰行企業的信心,因而擔心收購失敗風險過高而選擇放棄。

當然,標的公司盈利能力不佳也很難打動投資方。近兩年,上市公司紛紛跨界兼并購鋰電企業,基本上都是因為公司主營業務發展不順利,傳統業績持續下滑因而迫切尋求新的盈利增長點,

投資方也不是活雷鋒,對于標的公司來說,接受高溢價就要承擔相應的業績對賭失敗風險。

“企業高估值、高溢價收購的背后是收購方與標的企業簽訂了過高的業績對賭目標。”東莞一家不愿具名的圓柱電池企業的聯合創始人告訴新材料在線?,在補貼退坡、原材料不斷漲價、市場競爭加劇和產品毛利率下滑等多重壓力之下,標的企業承受著過大的業績對賭壓力和風險,接受收購在很多情況下是為了搏一把,不成功便成仁了。

動力電池資本趨向理性

對于動力電池行業來說,資本盲目入場一擁而上爭奪標的的時代已經成為過去了,曾經踩過的坑也讓投資人變得更為謹慎。

“當整個動力電池行業發展的格局逐漸定型,留給初創企業成長的空間已經不多了。”在林源看來,動力電池領域的發展已經進入到后半場,即使是擁有一定技術優勢的企業也很難在巨頭的夾縫間突圍。

“對于新技術的布局,已經形成領先優勢的行業龍頭都在積極跟進,憑借市場優勢就能讓新的進入者很難打開局面。”林源認為,那些標榜擁有新技術的公司很難在當前的形勢下成長起來。

依靠政策推動的新能源汽車市場為動力電池行業帶來了一時繁榮,但當補貼退出后,完全市場化的競爭環境才是企業所面臨的真正考驗。

“補貼退出在即,外資鋰電巨頭正在扣門,大型車企對動力電池企業的資質有著較為嚴格的驗證,產品的品質、管理體系認證等都有較高的要求,這就決定了動力電池不是一般玩家能進的局。”金浦投資合伙人田華峰表示,隨著補貼的退出,動力電池企業必將迎來靠實力說話的市場淘汰賽,而實力的培育絕非一朝一夕之功,這就需要資本入場前要做好理性規劃。

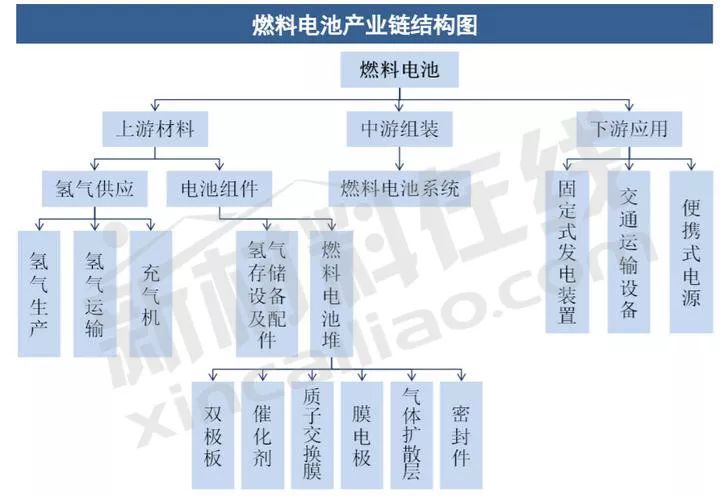

氫燃料電池會是下一個風口嗎?

當動力電池行業的光環開始“暗淡”之后,燃料電池則如同一顆冉冉升起的新星,奪走資本的青睞。

據清華大學核能與新能源技術研究院教授、國家973氫能項目首席科學家毛宗強統計,僅2017年氫燃料電池投資項目(2020年投產)就達1000多億,產能為17萬套氫燃料電池發動機。

中國汽車工程學會副秘書長王菊則在5月24日的公開活動中對媒體表示,越來越多地方政府、中國企業加入燃料電池行業,未來將繼續引導社會資本以多種方式參與投資制氫、儲氫等整個產業鏈。僅2018年氫燃料電池產業相關投資及規劃資金已超過850億元。

資本蜂擁入場,產業鏈協同的加快,當前氫燃料電池領域的投資情景跟動力電池領域勃興時的情景何其相似。

然而,也有人對當前氫燃料電池行業火熱的現狀保持冷靜的態度。

“雖然當前氫燃料電池概念很熱,受到到很多人的追捧,但是目前依然有很多產業化的問題亟待解決。”浙江大學材料學院院長韓高榮在接受新材料在線?采訪時表示,對于車規級的應用來說,如何解決大規模的制備氫氣是關鍵,以現有的技術水品來看,氫氣作為汽車的燃料沒有性價比,而太陽能等可再生能源制備氫氣,效率較低。此外,燃料電池的催化劑鉑金是貴金屬,價格貴,這些都不利于推廣。

在銀禧科技董事長譚頌斌看來,儲運氫的環節則是短板。

“目前國內的儲氫罐是30Mpa的標準,日本已經做到了70Mpa。在這方面,國內還要追趕。”譚頌斌認為,就拿一個普通的儲氫罐來說,就涉及到很多材料方面的技術,這些方面國內還有很多功課要補。

“與日本和西方國家相比,中國的燃料電池產業基礎相當薄弱,還沒有形成完整的體系。”中科院大連化物所燃料電池研究部部長邵志剛表示,2014年年底,日本豐田公司宣布實現燃料電池車的商業化;而在國內,一切尚處于起步階段。

對于從業者來說,起步階段意味著舉步維艱,但是對于投資者來說,一個行業的起步期則意味著有巨大的藍海市場可以挖掘。

“未來氫能領域會形成億萬級的市場,雖然這個過程會很漫長。”林源認為,5年內,國內的氫燃料電池用在新能源乘用車上的機會不大,但是在商用車,特別是長途運輸的重卡、大巴車等領域會有較大的替代市場,氫燃料電池會像鋰電池一樣經歷一個緩慢起步到逐漸爆發的過程。

-

鋰電池

+關注

關注

260文章

8124瀏覽量

170494 -

動力電池

+關注

關注

113文章

4537瀏覽量

77711

原文標題:動力電池投資風口轉向 氫能行業會誕生下一個寧德時代嗎?

文章出處:【微信號:xincailiaozaixian,微信公眾號:新材料在線】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全新寧德時代140A三元大單體動力鋰電池3.7V電動車儲能動力電芯

工商網監

工商網監

評論