聚燦光電:LED芯片行業競爭加劇,產品價格大幅下滑

聚燦光電:LED芯片行業競爭加劇,產品價格大幅下滑

6月24日消息,聚燦光電發布2018年業績報告,公司營業收入55871.89萬元,同比下降10.02%,實現利潤總額861.89萬元,同比下降93.25%,歸屬于上市公司股東的凈利潤2,037.16萬元,同比下降81.48%。

5月20日,深交所對聚燦光電下發年報問詢函,詢問其毛利率大幅下滑、應收賬款大幅增長、存貨大幅增長等八大問題。

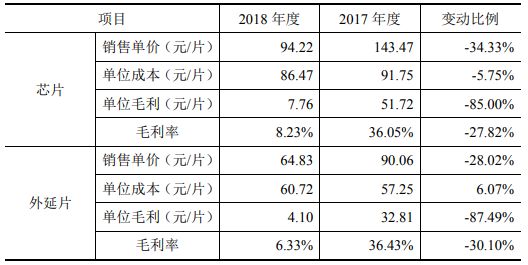

深交所注意到,聚燦光電2018年外延片、芯片產量分別同比增長 27.02%、60.01%,但毛利率分別同比下降 27.82、30.10 個百分點。因此,深交所要求聚燦光電補充說明毛利率大幅下降的原因及合理性,公司的產品競爭力是否發生重大變化。

聚燦光電回答稱,2018 年,公司芯片毛利率下降 27.82%,其中銷售單價下降 34.33%;外延片毛利率下降 30.10%,其中銷售單價下降 28.02%,由此可見,公司毛利率大幅下降的主要原因在于銷售單價的大幅下降。

聚燦光電認為,公司毛利率大幅下滑的主要原因在于公司所處行業競爭加劇,從而導致產品價格大幅下滑,毛利率大幅下降,公司上述變動情況與同行業上市公司變動趨勢一致,符合行業本年度變化情況,具備合理性。

此外,在行業保持快速增長同時,公司規模和技術得到大幅提高,雖然受宏觀環境競爭加劇影響產品價格大幅下滑、受聚燦宿遷建設擴產期及蘇州廠區搬遷影響產品成本下降有限,2018 年出現產品毛利率階段性下滑,但隨著聚燦宿遷生產基地的建設投產,公司產品競爭力將得到快速恢復與提升。

報告期末,聚燦光電應收賬款賬面余額 2.61 億元,同比增長 44.96%,其中賬齡 1 年以內占比 90.19%。

深交所要求聚燦光電補充說明應收賬款大幅增長且與營業收入增速變動方向不一致的具體原因、合理性。

聚燦光電表示,公司應收賬款大幅增長且與營業收入增速變動方向不一致的具體原因在于公司宿遷生產基地陸續投產,產能陸續釋放,故 9-12 月產能及產量逐步提高,收入占全年比重較高,導致期末應收賬款增長快于營業收入的增長,具備合理性;公司按銷售合同發貨,根據貨物簽收確認收入,符合《企業會計準則》的相關規定;公司欠款方與公司不存在關聯關系;公司應收賬款嚴格按照公司壞賬計提政策計提,符合同行業上市公司特點,壞賬準備金額計提充分。

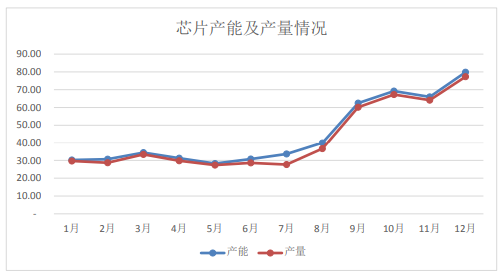

報告期末,聚燦光電存貨賬面金額 2.13 億元,同比增長 110.64%,報告期內聚燦光電計提減值準備 492 萬元。

深交所要求聚燦光電補充說明存貨大幅增長的具體原因、合理性,并結合存貨的結構、庫齡、產品平均售價、毛利率變動以及同行業可比公司情況等,補充說明存貨跌價準備計提的過程、依據及合理性。

關于存貨大幅增長的具體原因,聚燦光電表示,公司所在行業技術進步速度較快,產品性能不斷提升、產品銷售價格不斷調整,所以一般并不采取簽訂大額訂單模式采購,另外公司宿遷生產基地產能釋放也存在不確定性,故公司大額在手訂單較少。存貨大幅增長的主要原因在于隨著公司宿遷生產基地陸續投產,產能及產量大幅增加,故公司原材料備貨、在產品及產成品均有所增加,公司產能及產量分月變化具體情況如下:

公司與下游客戶一直保持良好合作,所生產產品也均為下游客戶需求芯片產品,2019 年一季度實際實現營業收入 19,285.22 萬元,較上年同期增長 67.45%,報告期末庫存商品基本在 2019 年一季度實現銷售。

關于存貨跌價準備計提的合理性,聚燦光電表示,公司存貨主要包括庫存商品、在產品和原材料,其中,庫存商品中主要為芯片產品,且庫齡基本為 3 個月以內的芯片產品,存在跌價風險小,具備合理性。公司在產品及原材料均用于生產公司芯片產品,該部分通常會在一季度實現生產完成及部分銷售,從一季度整體毛利率表現來看,公司該部分產品在期末未計提跌價損失亦具備合理性。

-

led

+關注

關注

242文章

23256瀏覽量

660603 -

芯片

+關注

關注

455文章

50731瀏覽量

423195

原文標題:聚燦光電回復問詢,LED芯片行業競爭加劇,產品價格大幅下滑

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球首條!京東方華燦Micro LED晶圓制造和封裝測試基地投產

京東方華燦光電6英寸Micro LED生產線投產

DRAM與NAND閃存價格大幅下跌

京東方華燦光電車載LED解決方案助力汽車智慧化、數字化

生益電子2024年發展藍圖在投資者大會揭曉

西部數據通知合作伙伴調漲閃存與硬盤產品價格

京東方華燦光電獲評國家級綠色工廠,助力行業高質量發展

天賜材料2023年業績下滑,市占率與盈利水平領先行業

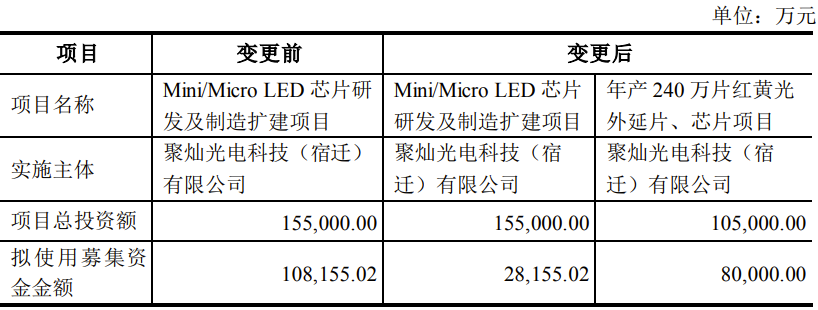

聚燦光電宣布擴建Mini/Micro LED芯片研發及制造項目

工商網監

工商網監

評論