") 23年不融資,這家低調(diào)的SaaS巨頭做對了什么?

23年不融資,這家低調(diào)的SaaS巨頭做對了什么?

2016年10月,一架飛機在舊金山上空寫下了:“outsmart einstein, zoho crm”,通過這一舉動,Zoho試圖吸引正在當?shù)嘏e行年會的Salesforce的客戶。

在時間的復利中,長成隱形的巨人。

橘生淮南則為橘,橘生淮北則為枳。

2004年開始進入中國的SaaS模式,至今仍未復制歐美市場的繁榮,普遍面臨“做服務難增長、做產(chǎn)品難盈利”的兩難。

這是新興市場的“鍋”嗎?

同樣來自企服市場新興地區(qū)印度的一家低調(diào)SaaS公司Zoho,卻在23年的發(fā)展中避開了這個困境,跑出了一條有體量、有收入、有增速的規(guī)模化做大之路。

令人驚奇的是,這家公司堅持著特立獨行的原則:一不融資、二不上市、三很少做廣告。

另類的Zoho一路披荊斬棘,挺過了互聯(lián)網(wǎng)泡沫、電信危機等難關,滾雪球式地發(fā)展成了一家能和Microsoft、Salesforce等巨頭競爭的全球性SaaS公司。

在GoogleTrends上,2016年12月后,Zoho CRM受矚目的程度就反超了Microsoft CRM、Sugar CRM和Salesforce。

在PC Magazine組織的2019企業(yè)選擇獎(Business Choice Awards)評選中,Zoho更是首次在CRM領域超過Salesforce,摘得桂冠。

如今,Zoho已是一家實至名歸的SaaS巨頭:

總部在美國,研發(fā)中心在印度,在12個國家設有分支,擁有來自180多個國家和地區(qū)的超過30萬家企業(yè)客戶、4500萬個人用戶,形成了如圖所示的3款產(chǎn)品線:

Zoho未對外披露財務數(shù)據(jù),但據(jù)國外分析師估算,其年營收在10億美元左右,其中4成來自美國,其次是歐洲、印度、中國、日本、南美和中東,全球業(yè)務在近5年內(nèi)保持著39%的平均增速。

在國內(nèi),Zoho雖在近兩年才漸有聲勢,其SaaS產(chǎn)品卻早在2007年就通過百會獨家代理的方式進入了中國,是中國第一波SaaS浪潮的重要玩家之一。

2016年,Zoho收回運營權,逐漸從幕后走到臺前,并在3年里取得了一些小成績:

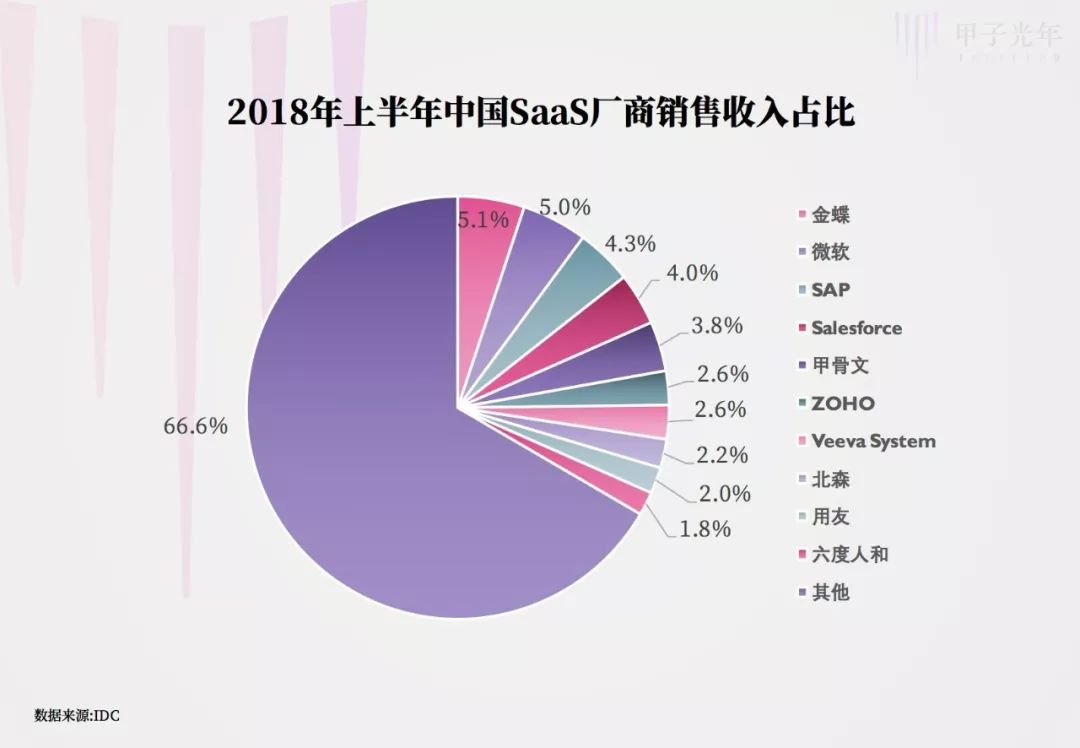

根據(jù)IDC數(shù)據(jù),2018年上半年,Zoho在中國SaaS市場的份額為2.6%,排名第6。

排名前五的金蝶、微軟、SAP、Salesforce、甲骨文幾乎無人不曉,但與它們體量相當?shù)腪oho卻十分低調(diào)。

同行紛紛燒錢打市場,但Zoho卻規(guī)定:營銷投入不能超過每年營收的20%。

在富豪揮金如土的印度,Zoho創(chuàng)始人Sridhar Vembu本人的風格也很另類:至今仍開著十幾年前買的一輛凱美瑞。

本文,「甲子光年」通過深度梳理“最低調(diào)SaaS巨頭”Zoho發(fā)展史并獨家采訪Zoho中國COO夏海峰,還原了圍繞著這家特立獨行的SaaS公司的謎題:

一家起于新興地區(qū)、不融資、不上市的SaaS公司,究竟如何規(guī)模化做大?

1.危局:未知的變化

2000年,一筆2億美元的投資擺在Zoho創(chuàng)始人Vembu面前。彼時Zoho剛剛成立4年,在當年,這是一筆天文數(shù)字。

Vembu正要下手簽字,卻因一條無比常規(guī)的條款皺起了眉頭:

“在七、八年內(nèi),公司必須保證投資者的退出或流動性。”

“我無法保證這一點。”Vembu坦言。

自此,他便公布,不管遇到任何困難,Zoho也不會靠外部資本輸血,也不會IPO。

Vembu的底氣,來自Zoho順風順水的開局。

成立于1996年的Zoho,最初是一家為運營商提供開發(fā)管理軟件的公司,憑借單款產(chǎn)品WebNMS打天下,服務運營商大客戶。2002年,Zoho已達300人規(guī)模,年收入達上千萬美元。

第一桶金的順利,離不開天時與人和。

Zoho的兩位創(chuàng)始人Sridhar Vembu和Tony Thomas都畢業(yè)于印度“最難考的高校”——印度理工學院,并先后前往美國深造。博士畢業(yè)后,Vembu進入高通做研發(fā)工程師,Thomas則進入了AT&T的貝爾實驗室。等1996年兩人合謀創(chuàng)業(yè)時,一墻之外,電信市場正如火如荼:

此前的1987年,美國電信業(yè)以反壟斷為由,將當時稱霸美國的百年老店AT&T一分為八,美國電信市場一時風起云涌,誕生了諸如美國環(huán)球電訊和世界通訊(世通)等一批新興“明星企業(yè)”。

90年代互聯(lián)網(wǎng)蓬勃發(fā)展,作為上游網(wǎng)絡基礎設施的電信運營商迎來了一波“天時”。

而大洋彼岸的中國,也于2000年前后進入電信熱潮期:“巨大中華”(巨龍、大唐、中興,華為)和“七大運營商”(中國移動、中國聯(lián)通、中國電信、中國網(wǎng)通,中國鐵通,中國衛(wèi)通,中國吉通)一時逐鹿中原。

兩位創(chuàng)始人順勢做出了第一階段的業(yè)務選擇:做電信運營商的網(wǎng)絡開發(fā)管理工具。

當時,提供這類產(chǎn)品的玩家都是大咖:如HP的Open View、SUN的Solstice、IBM的TMN WorkBench等。

面對體量數(shù)倍于自己的對手,兩位創(chuàng)始人憑借硬核實力鍛造了WebNMS一騎絕塵的性價比:

一是可以通過瀏覽器在內(nèi)網(wǎng)使用,相當于私有云上的SaaS;二是WebNMS使用了當時最先進的Java語言,比其他產(chǎn)品使用的C語言更好用,能節(jié)省70%的開發(fā)成本和80%的開發(fā)時間,而價格卻與競爭對手相當。

于是,世通、環(huán)球電訊和中國的移動、聯(lián)通、電信、網(wǎng)通、鐵通等運營商結結實實成了Zoho的客戶。客戶絕對數(shù)量雖不大,但WebNMS每套售價高達100萬美金——大客戶構成了Zoho拒絕資本的底氣。

但是,一切美好的圖景卻被一場經(jīng)濟危機打破。

2000年,互聯(lián)網(wǎng)泡沫破滅;兩年后的2002年,余波傳導至上游電信市場,Zoho遇挫。

當年,世通因財務丑聞申請破產(chǎn)保護;環(huán)球電訊隨后光速破產(chǎn);全球電信寒冬到來,50萬人被解雇、2萬億美元市值成泡影;國內(nèi)“七大運營商”也死傷慘重,并在2006年整合為三大運營商:移動、聯(lián)通、電信。

Zoho的拳頭產(chǎn)品WebNMS隨之經(jīng)歷了跳樓式的業(yè)務縮水——2002年,其在美國客戶數(shù)從150多家銳減至僅僅3家。

Vembu意識到,“過度依靠大客戶”相當致命,損失兩家客戶就少了20%的收入。

6歲的Zoho,必須開始尋找“第二曲線”了。

2.轉(zhuǎn)機:向SaaS進軍

危急關頭,Vembu做了一個重要決定:從單線產(chǎn)品轉(zhuǎn)向多元發(fā)展,一手做寬服務行業(yè)范疇,一手進軍SaaS。

Zoho的轉(zhuǎn)型之路分兩步:

第一步,在WebNMS基礎上研發(fā)了企業(yè)級IT運維產(chǎn)品——ManageEngine,該產(chǎn)品于2004年發(fā)布,將Zoho從電信市場帶到了相對廣闊的行業(yè);

第二步,ManageEngine剛剛步入正軌,Zoho就在同年快速投入了新品研發(fā),建設了日后為Zoho高速成長貢獻最大的SaaS產(chǎn)品線。

Vembu決定進軍SaaS市場有三重考慮:

一,彼時谷歌、微軟等巨頭都在試水SaaS,大勢已現(xiàn);二,巨頭重心又不在此,小公司有勝出機會;三,WebNMS為Zoho積累了研發(fā)能力和機制,是抓住新機會的基礎。

2004年到2005年,Zoho用一年時間研發(fā)了其第一款SaaS產(chǎn)品ZohoWriter,一款在線文檔編輯工具;2006年,Zoho又推出了在線表格Zoho Sheet、在線演示文檔Zoho Show——湊齊了一套在線Office,向在線辦公市場開足了火力。

到此為止,Zoho的SaaS產(chǎn)品還都是免費的,目的是將客戶群體從ManageEngine覆蓋的大中型企業(yè)延伸至中小公司,增加市場基礎,為付費產(chǎn)品鋪路。

于是,同在2006年,Zoho推出了如今SaaS線的主打產(chǎn)品:需要付費的Zoho CRM。

之所以這么快推出付費產(chǎn)品,和當時競爭環(huán)境有關:“創(chuàng)新狂魔”谷歌在2006年發(fā)布了在線文檔和表格工具Google Docs & Spreadsheets。Vembu認為跟谷歌競爭“有點懸”,于是加快腳步推出了付費產(chǎn)品——此舉歪打正著,推著Zoho成為較早進入CRM市場的玩家之一。

CRM的推出及其他SaaS產(chǎn)品的不斷迭代,奠定了Zoho如今在SaaS產(chǎn)品線上的特殊打法:工具箱矩陣。

憑借14年來積累的40多款SaaS產(chǎn)品,Zoho已把自己變成了企業(yè)客戶的“哆啦A夢口袋”:

管理服務客戶類工具,如CRM、客服;員工協(xié)同辦公工具,如office、郵箱、協(xié)作平臺;日常辦公管理工具,如HR、財務等……大多數(shù)企業(yè)的通用需求,Zoho產(chǎn)品矩陣都能滿足。

更重要的是,這40多款產(chǎn)品在開發(fā)時就是按“互聯(lián)互通”設計的,能解決企業(yè)因使用多家SaaS產(chǎn)品而產(chǎn)生的“信息孤島”痛點。

這40多款SaaS形成了“配合導流關系”——Office、郵箱等輕量化、可替代性強的產(chǎn)品仍有免費版,或與其它更重的產(chǎn)品組合,被打包成福利;真正的盈利點是收費的CRM、HR和財務類管理工具。

在上層SaaS矩陣之下,Zoho進一步自建了PaaS平臺,搭建了數(shù)據(jù)中心,完善了給客戶提供底層支持的技術能力。

到2007年,Zoho的SaaS產(chǎn)品線開始進入中國市場。2015年前是百會全權代理,2016年開始,Zoho自營。

和母公司保持一致的是,Zoho中國在團隊擴張、市場營銷上,低調(diào)而克制。Zoho中國COO夏海峰告訴「甲子光年」,中國市場的營銷支出和母公司一樣,不能超過這一區(qū)域總營收的20%。

其銷售渠道主要以線上渠道為主,如百度搜索,70%的SaaS營收靠直銷團隊,且銷售團隊人數(shù)控制在20多人左右。對比之下,中國SaaS廠商如紅圈和銷售易的直銷人數(shù)都在100人左右。

Zoho的打法其實是一種全球布局的大中臺、小前臺架構:

研發(fā)核心放在印度,而在各國市場的推廣上,都采取與中國市場類似的輕量化風格——以建立小而靈活的市場團隊為主,能省的地方絕不多花。

到今天,Zoho在發(fā)展“第二曲線”上已頗有成效:

Zoho最初的產(chǎn)品WebNMS占公司營收的比例已降到2%;其余98%的收入都來自2004年之后發(fā)布的新產(chǎn)品。

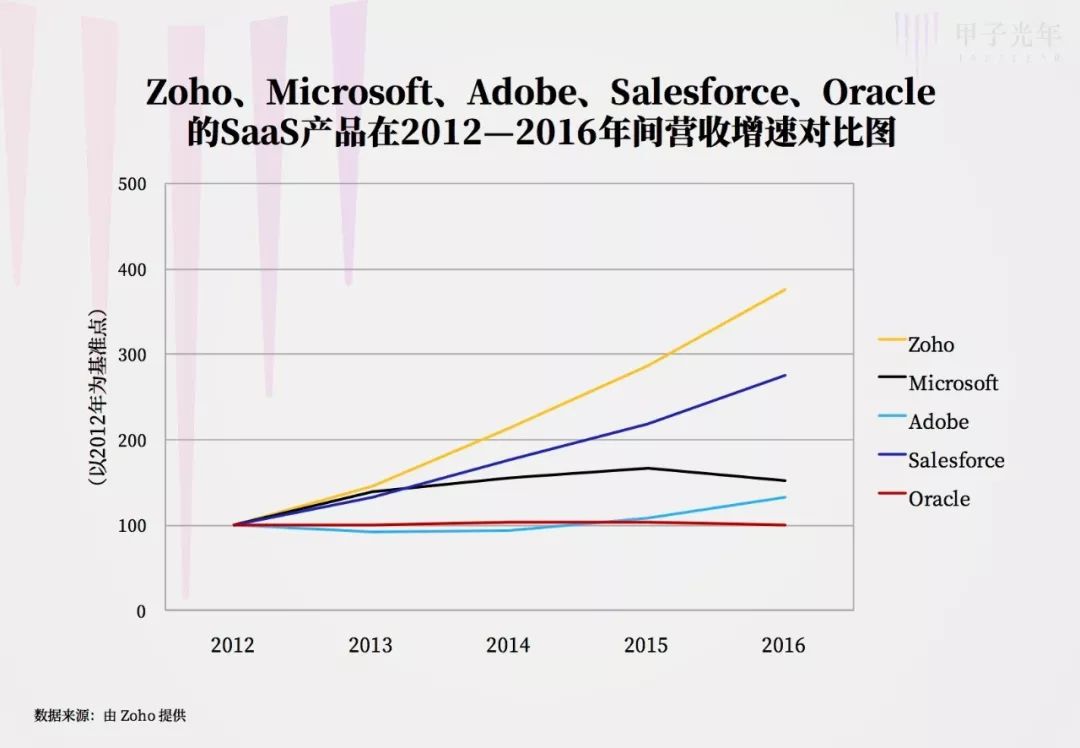

尤其是SaaS產(chǎn)品線,其增速在2012-2016年超過了Microsoft、Adobe、Oracle和Salesforce,構成了Zoho的增長引擎。

自營3年的Zoho中國業(yè)務也表現(xiàn)亮眼:目前已實現(xiàn)盈利,并保持著70%的年增速,超過了Zoho在全球市場40%的平均增速。

曾經(jīng)命懸一線的Zoho,用盈利實力捍衛(wèi)了自己不融資的“高姿態(tài)”,和不砸錢做廣告的“低調(diào)奢華”,在危機中抓到了機會。

3.能力:多快好省

機會只青睞有準備的人。

回顧Zoho的歷史,之所以能成功抓住第二曲線,在SaaS領域闖出一片天,源于它不斷鞏固的核心能力。

其產(chǎn)品能力用四個字來評價——“多、快、好、省”。

“多”,矩陣打法,40多款產(chǎn)品一張網(wǎng),企業(yè)想要的都有;

“快”,自2005年發(fā)布第一款產(chǎn)品開始,保持著每年上線3-5款新品的速度;

“好”, Zoho每年會將超過50%的營收投入產(chǎn)品研發(fā)中,研發(fā)團隊規(guī)模也一路從2002年的300多人發(fā)展到如今的6000多人;產(chǎn)品方向上也緊跟趨勢,從電信,到互聯(lián)網(wǎng)化、云化的趨勢,Zoho一步也沒落下;不僅如此,2005年,Zoho建立了一個全球用戶社區(qū),不斷收集需求,精準地圍繞需求進行新品研發(fā)和迭代。

“省”,則是Zoho所有產(chǎn)品的共同特點——“高性價比”,以低得多的價格,實現(xiàn)競爭對手的大部分功能。

如ManageEngine在2004年發(fā)布后,直接叫板“IT管理界”四大廠商:HP、BMC、CA、IBM,提出“以10%的價格,提供它們90%的功能”;而在SaaS產(chǎn)品線上,Zoho則以Salesforce五分之一的價格,殺入中小企業(yè)長尾市場。

“當產(chǎn)品性能差距不大時,價格就是決定性因素。”Zoho中國COO夏海峰告訴「甲子光年」。

目前,Zoho中國的SaaS產(chǎn)品線的客單價在5-10萬之間,是同類產(chǎn)品的30%-40%。

圍繞高性價這一核心特點,Zoho在產(chǎn)品推廣上也貫徹著“好鋼用在刀刃”上的省錢原則,其總體預算不高,卻特別會“搞事情”。比如2016年10月,當Salesforce正在舊金山召開年度大會時,Zoho雇傭飛機在城市天空上寫下了:"Outsmart Einstein. Zoho CRM"的字樣,意指Zoho的產(chǎn)品比Salesforce新推出的愛因斯坦平臺更出色。

以上能力的“組合拳”,構成了Zoho在為SaaS領域極為罕見的強現(xiàn)金流管理能力。

Zoho從一開始就明確“不借錢、不做超過能力之外的事”,形成了明確的現(xiàn)金流正循環(huán):賺錢→投入研發(fā)→新產(chǎn)品賺錢→投入研發(fā)。

如前文所述,除特殊年份,公司每年的營銷預算不會超過總營收的20%;而根據(jù)投資機構Pacific Crest Securities在2016年發(fā)布的報告,年增長率在35%左右的SaaS公司,營銷費用和收入比的平均值為35%。

另一個得天獨厚的條件是,Zoho從起步時,就建立了研發(fā)中心在印度,市場在世界的全球化布局——享受了低人力成本,高銷售價格的“剪刀差”。

從1996年成立起,Zoho就在印度建立了研發(fā)中心。彼時快速崛起的印度軟件外包業(yè),為Zoho培養(yǎng)了一批成熟的工程師人才。這導致其在研發(fā)環(huán)節(jié)與美國對手相比,能“花同樣錢,辦更多事”。

以上一系列舉措,讓Zoho實現(xiàn)了一個嚴苛的現(xiàn)金流管理目標——長期持有兩年的預備金,即使兩年不賺錢,也可以不裁員,維持正常運營。

如果沒有這種預備金制度,很難想象,不融資的Zoho能挺過它6歲時的電信危機——那也就沒后來SaaS業(yè)務什么事了。

4.未來:時間的復利

如今,Zoho的ManageEngine產(chǎn)品線正值壯年,SaaS產(chǎn)品線也年輕力盛,但Zoho又開始尋找新的增長曲線。

2017年,Zoho開始將其SaaS產(chǎn)品線整合為ZohoOne,劍指近幾年的行業(yè)熱點——“企業(yè)操作系統(tǒng)”。

Vembu認為,云計算出現(xiàn)以前,一家公司想要成為企業(yè)的操作系統(tǒng)是不可能的,因為傳統(tǒng)企業(yè)軟件的功能模塊彼此獨立,每個部門都是一座信息孤島。

但在云時代,這些信息孤島完全可以形成統(tǒng)一的解決方案,在應用與應用之間、人與人之間實現(xiàn)互通。此外,“企業(yè)操作系統(tǒng)”還將承擔起企業(yè)對接上下游與客戶的生態(tài)控制中心職能。

對Zoho來說,要抓住這條新的第二曲線,難度不小。

參與企業(yè)操作系統(tǒng)蛋糕角逐的,有云計算生態(tài)里的各層公司:

AWS、Azure、阿里云等公有云IaaS巨頭;

Salesforce、Adobe、SAP等SaaS領跑者;

還有IBM、華為等全能型選手。

他們都手握一張入場券,準備一決高下。

而Zoho則有兩個相對優(yōu)勢:

第一,40多款產(chǎn)品組成了互聯(lián)互通的“工具箱”,構建了一個生態(tài),讓用慣了Zoho的企業(yè)客戶有很高的替換成本。

在將這些產(chǎn)品整合為ZohoOne后,Zoho進一步通過變更收費方式來強化這種完整生態(tài)一體性——以2800元/用戶的年費銷售整套產(chǎn)品,用戶一次可使用包括CRM在內(nèi)的40多個工具。

第二,Zoho在找到新增長引擎SaaS之后也一直沒放下的電信業(yè)務,基于此,目前Zoho正在拓展與老業(yè)務WebNMS一脈相承的物聯(lián)網(wǎng)開發(fā)平臺。

它實為過去的網(wǎng)絡開發(fā)平臺的物聯(lián)網(wǎng)升級版。

隨著云計算、傳感器技術的發(fā)展,未來,各類型企業(yè)的數(shù)據(jù)化和智能化都會以物聯(lián)網(wǎng)+云為基礎,這是一個“物理世界逐漸上云”的過程。而WebNMS開發(fā)平臺經(jīng)過20多年的發(fā)展,已打通了各種數(shù)據(jù)傳輸協(xié)議,能更好支持傳感器的互聯(lián)互通。

在物聯(lián)網(wǎng)開發(fā)平臺這條業(yè)務線上,Zoho已在全球市場積累了一些客戶,主要來自銀行、電信、能源、交通等行業(yè),但尚未涉足中國市場。

在大部分人的后知后覺中,低調(diào)的Zoho恍然間已完成從傳統(tǒng)軟件公司到SaaS公司的轉(zhuǎn)型,在云計算PaaS、物聯(lián)網(wǎng)等多個新興領域悄然布局,并依然保持著自己輕營銷、重產(chǎn)品、不融資、不上市的慣有風格。

Zoho的故事顯示,國內(nèi)廠商的普遍難點“做服務難增長、做產(chǎn)品難盈利”,并不是新興市場SaaS公司的必然宿命。

外部環(huán)境,可能是壓死人的“鍋”,但利用好了卻是推進器。Zoho就充分利用了外部條件的有利點:以生產(chǎn)、研發(fā)在印度,主要市場在歐美的清晰全球化布局化解了在起步階段培育客戶的難處,獲得了相對豐厚的利潤。這也讓Zoho更有余裕專注打磨自己作為SaaS公司最核心的競爭力——高性價比的產(chǎn)品。

從2016年開始,也有一波中國SaaS公司,如daydao(理才網(wǎng))、oneAPM(藍海訊通)、EventBank(捷會易)等都選擇了出海淘金。目前雖還沒有大陣仗,但不管是在國內(nèi)培育市場,還是去海外與眾多成熟玩家同場競技,在SaaS這個慢熱行業(yè),成功需要時間與耐心。

不融資的Zoho更是一個發(fā)展了23年的慢熱公司代表,它選的路雖然罕見,但并不孤獨。

國內(nèi)的華為,國外的MailChimp、Datto、Basecamp,都對資本化路徑保持著清醒的距離——用賺到的收入做新業(yè)務,用做實業(yè)的方式做科技。

在資本助力下浩浩蕩蕩的科技洪流中,這些遠離資本的企業(yè)起于青萍之末,雖少了一些初始時刻的容易和成長過程中的推背感,卻也沒有迎合投資人的“時間鎖”和“擰巴感”,在時間的復利中,長成了隱形的巨人。

-

SaaS

+關注

關注

1文章

363瀏覽量

36922

原文標題:23年不融資,這家低調(diào)的SaaS巨頭做對了什么? | 甲子光年

文章出處:【微信號:jazzyear,微信公眾號:甲子光年】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關推薦

Juspay尋求1.5億美元融資,或于2026年IPO

云容器引擎屬于saas層服務嗎?二者是什么關系

喜訊!華秋電子宣布完成新一輪3.1億元融資

醫(yī)院后勤運維成本降低百萬,這家醫(yī)院到底做對了什么?

Anthropic擬進行新一輪融資

喆塔科技完成新一輪戰(zhàn)略融資

AI創(chuàng)企Scale AI融資10億美元,估值138億

設備監(jiān)控物聯(lián)網(wǎng)SaaS平臺是什么?設備監(jiān)控物聯(lián)網(wǎng)SaaS平臺的功能

融資2億!這家SiC企業(yè)加快IPO進程

什么是SaaS?中國SaaS發(fā)展簡史

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論