未來技術趨勢將呈現“五化”發展

電動汽車充電樁行業基本概況分析:定義、分類

電動汽車充電樁是安裝于公共建筑(公共樓宇、商場和公共停車場等)和居民小區停車場或充電站內,根據不同的電壓等級為各種型號的電動汽車提供電力保障的充電設備。電動汽車充電樁按照安裝方式,可分為落地式充電樁和掛壁式充電樁;按照安裝地點,可分為公共充電樁和專用充電樁;按照充電接口的多少,可分為一樁一充和一樁多充;按照充電樁充電方式,分為直流充電樁、交流充電樁和交直流一體充電樁。

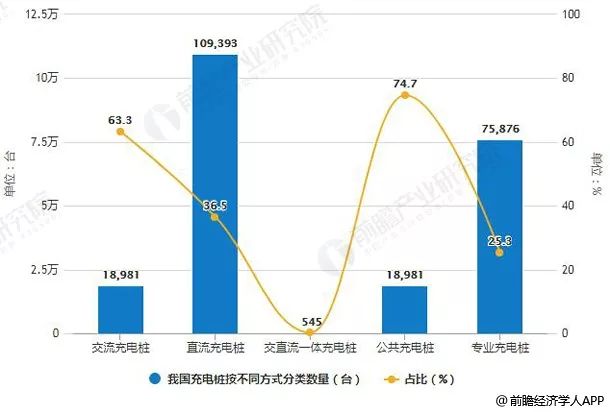

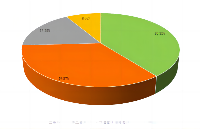

根據中國電動汽車充電基礎設施促進聯盟最新的統計數據顯示,截至2018年底,可監測統計到的數據:按充電方式劃分,2018年我國交流充電樁達到18,981臺(占比63.3%)、直流充電樁為109,393臺(占比36.5%),而交直流一體充電樁545臺(占比0.2%)。按安裝地點劃分,2018年我國公共充電樁達到18,981臺(占比74.7%),而專業充電樁為75,876臺(占比25.3%)。

2018年我國充電樁按不同方式分類數量及占比統計情況

數據來源:前瞻產業研究院整理

(備注:交直流一體充電樁占比為0.2%)

由此來看,目前我國電動汽車充電樁主要為交流充電樁及公共充電樁。公共充電樁是建設在公共停車場,結合停車泊位,為社會車輛提供公共充電服務的充電樁;而交流充電樁,俗稱“慢充”,固定安裝在電動汽車外、與交流電網連接,為電動汽車車載充電機(即固定安裝在電動汽車上的充電機)提供交流電源的供電裝置。兩者結合反映了我國電動汽車充電樁的應用場景現狀,即主要應用于小區、地下停車場等消費者長期停留的場所,且慢充樁對電池損耗小的優點對沒有時間緊迫性需求的用戶有利。

中國電動汽車充電樁行業產業鏈分析:中游充電運營成本高,下游應用需求擴張

電動汽車充電樁產業鏈涉及到上游充電樁、充電站建設和運營所需設備的生產商,包括充電樁和充電站的殼體、底座和線纜等主要材料供應企業和充電設備生產商;中游為充電運營商,負責充電樁和充電站的搭建和運營;下游為整體解決方案商,提供充電樁位置服務及預約支付功能或者提供充電樁運營管理平臺和解決方案,能夠統籌上下游及客戶需求,合理布局提供整體的運營方案。

在電動汽車充電樁產業鏈中,中游充電運營商是行業潛在入局者較難進入的一個環節,原因在于中游的成本大,需要一定的資金實力。據相關數據統計,充電機、充電模塊為充電核心設備,占充電設施總成本的45%-55%。其中,充電模塊、充電機占充電系統成本近51.76%。打造一個充電站的投資成本為250萬元,配電設施成本在160萬元左右。

從我國中游充電運營商擁有的充電樁數量占比結構情況來看,目前我國中游充電樁運營集中度高,特來電一家就占據了46.7%的市場份額,排在第二的則是國家電網,占比為20.3%,而第三名是星星充電,占比13.7%。

中國電動汽車充電樁運營商按充電樁擁有量結構占比統計情況

數據來源:前瞻產業研究院整理

目前我國電動汽車充電樁行業還處于發展初期,高投資、回報周期長、盈利模式不清晰等問題依舊存在,除了幾家頭部企業已經完成相對完整和成熟的商業布局之外,部分融資難、持續虧損的企業則處于更加尷尬的位置。2018年,我國電動汽車充電樁市場上更是有企業退市、倒閉和停運的事件,未來行業或將進一步向頭部企業靠攏。

下游應用需求擴張,政策紅利釋放推進

電動汽車充電樁行業的發展離不開下游需求的不斷擴大以及國家政策的指引。

中國電動汽車充電樁行業發展推動因素分析

1、新能源汽車銷量攀升

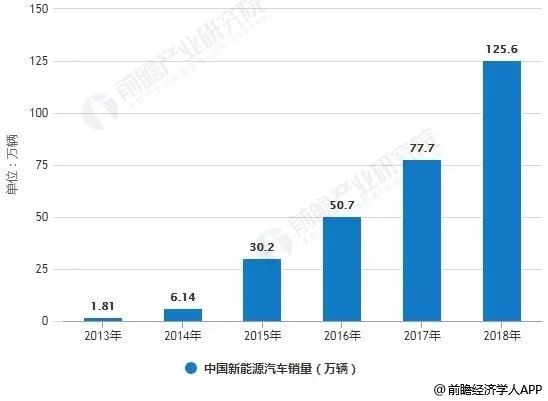

從近三年我國的新能源汽車銷量情況來看,處于逐年增長的趨勢。我國新能源汽車產業經過了10多年的發展,消費者對電動車的認可度不斷提高。并且,新能源汽車產業由之前完全靠政策推動,轉向了由政策和市場雙驅動。根據國家統計局數據顯示,2018年國內新能源汽車銷量為125.6萬輛,同比增長61.7%。其中,2018年純電動車的銷量將近98萬輛。新能源汽車銷量逐年增長,對于電動汽車充電樁的需求量也在不斷擴張。

2013-2018年中國新能源汽車銷量統計情況

數據來源:前瞻產業研究院整理

2、國家政策指導推動

國內充電樁的快速發展更離不開相關政策的大力促進。無論是針對廣大消費者的基礎設施建設,還是針對機關單位的相關工作展開,近幾年的政策都涵蓋了充電基礎設施建設、電力接入、充電設施運營等方面,對調動全社會相關資源促進充電基礎設施發展起到至關重要的作用。

2015年9月國務院辦公廳發布《關于加快電動汽車充電基礎設施建設的指導意見》,第一次明確了充電樁行業的政策方向。隨后,國家相關部門紛紛出臺政策推動充電樁在居民區、辦公區及公共區域充電樁的建設。2018年國務院以及中央部委有下發了多道文件,在沖擊技術水平以及公共交通、公務用車方面做了不少限定,同時也促進了中國電動汽車充電樁的發展。

2018年,全國共有多個省市出臺了專門的電動汽車充電規劃或補貼,還有十余個省市自治區的充電規劃或補貼在其新能源汽車推廣方案中提及。

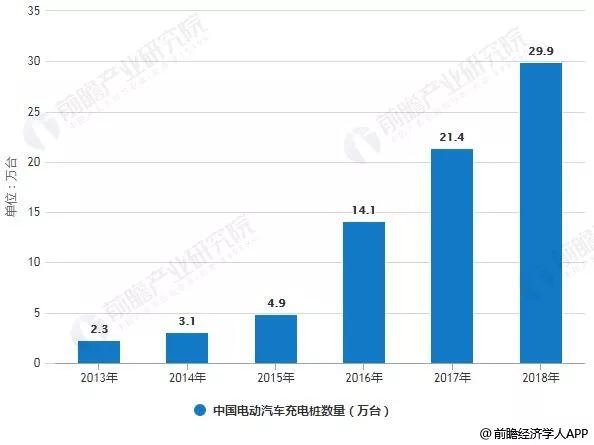

在政策和市場雙重作用下,國內充電基礎設施高歌猛進,已形成較好的產業基礎。據前瞻產業研究院發布的《中國電動汽車充電樁行業發展前景預測與投資戰略規劃分析報告》統計數據顯示,2013年中國電動汽車充電樁數量僅僅為2.3萬臺,2016年中國電動汽車充電樁數量突破10萬臺,到了2017年中國電動汽車充電樁數量增長至21.4萬臺。截止至2018年12月,中國電動汽車充電基礎設施促進聯盟(充電聯盟)聯內成員單位總計上報公共類充電樁299752臺,較2017年新增公共類充電樁85849臺。政策的扶持及相關的財政補貼政策極大的促進了政府和企業充電基礎設施建設的發展。

2013-2018年全年中國電動汽車充電樁數量統計情況

數據來源:前瞻產業研究院整理

各地響應加快布局

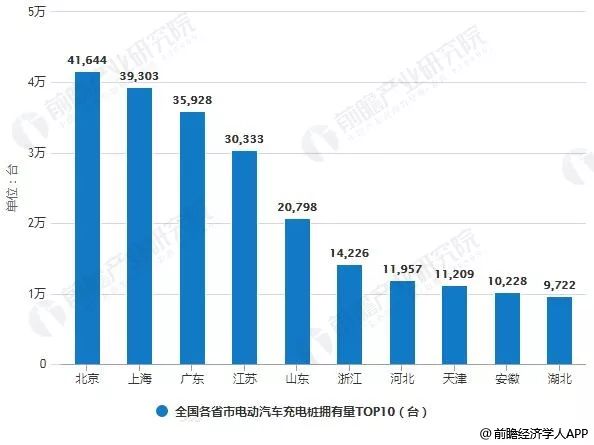

其中,2018年,我國省級行政區域內所擁有的公共類充電樁數量前十的分別為:北京41644個、上海39,303個、廣東35,928個、江蘇30,333個、山東20,798個、浙江14,226個、河北11,957個、天津11,209個、安徽10,228個、湖北9,722個。

2018年全國各省市電動汽車充電樁擁有量TOP10統計情況

數據來源:前瞻產業研究院整理

隨著各地對充電樁的政策扶持進一步出臺,充電樁行業將在政策利好下,迎來一個快速發展期,各省市相繼發布了充電樁未來的建設規劃。

中國電動汽車充電樁行業未來發展趨勢分析

按照《節能與新能源汽車產業發展規劃2012-2020年)》,2020年我國新能源汽車的生產能力達到200萬輛,產銷量累計超過500萬輛。以國家電網充電樁招標價格(直流充電樁10萬元/個;交流充電樁1.8萬元/個)及電動汽車和充電樁配置比例(直流充電樁按照3:1配置,交流按照5:1配置)來測算的話,前瞻分析預測2020年我國充電樁年需求量將達到270萬個左右,充電樁的市場將會超過1,840億元。

另外,隨著電動汽車的逐步推廣和產業化以及電動汽車技術的日益發展,電動汽車對充電樁的技術要求體現了一致的趨勢,要求充電樁盡可能向以下目標靠近:

相比發展前景良好的鎳氫和鋰離子電池而言,傳統鉛酸類電池以其技術成熟、成本低、電池容量大、跟隨負荷輸出特性好和無記憶效應等優點,但同樣存在著比能量低、一次充電續駛里程短的問題。因此,在目前動力電池不能直接提供更多續駛里程的情況下,如果能夠實現電池充電快速化,從某種意義上也就解決了電動汽車續駛里程短這個致命弱點。

在多種類型蓄電池、多種電壓等級共存的市場背景下,用于公共場所的充電裝置必須具有適應多種類型蓄電池系統和適應各種電壓等級的能力,即充電系統需要具有充電廣泛性,具備多種類型蓄電池的充電控制算法,可與各類電動汽車上的不同蓄電池系統實現充電特性匹配,能夠針對不同的電池進行充電。因此,在電動汽車商業化的早期,就應該制定相關政策措施,規范公共場所用充電裝置與電動汽車的充電接口、充電規范和接口協議等。

制約電動汽車發展及普及的最關鍵問題之一,是儲能電池的性能和應用水平。優化電池智能化充電方法的目標是要實現無損電池的充電,監控電池的放電狀態,避免過放電現象,從而達到延長電池的使用壽命和節能的目的。充電智能化的應用技術發展主要體現在以下方面:優化的、智能充電技術和充電機、充電站;電池電量的計算、指導和智能化管理;電池故障的自動診斷和維護技術等。

電動汽車的能耗指標與其運行能源費緊密相關。降低電動汽車的運行能耗同時提高其經濟性,是推動電動汽車產業化的關鍵因素之一。對于充電站,從電能轉換效率和建造成本上考慮,應優先選擇具有電能轉換效率高,建造成本低等諸多優點的充電裝置。

本著子系統小型化和多功能化的要求,以及電池可靠性和穩定性要求的提高,充電系統將和電動汽車能量管理系統集成為一個整體,集成傳輸晶體管、電流檢測和反向放電保護等功能,無需外部組件即可實現體積更小、集成化更高的充電解決方案,從而為電動汽車其余部件節約出布置空間,大大降低系統成本,并可優化充電效果,延長電池壽命。

本文轉載自:前瞻產業研究院

免責聲明:本文為轉載文章,轉載此文目的在于傳遞更多信息,版權歸原作者所有。本文所用視頻、圖片、文字如涉及作品版權問題,請聯系小編進行處理。

貿澤電子(Mouser Electronics)是一家全球授權半導體和電子元器件授權分銷商,幫助750多家業界領先制造商銷售產品。我們提供的產品種類齊全,可訂購500多萬種在線產品,將新產品和新技術第一時間提供給設計工程師和采購人員。歡迎關注我們,獲取第一手的設計與產業資訊信息!

歡迎關注獲得更多信息

↓↓↓ 點擊"閱讀原文" 【查看更多信息】

原文標題:2019年中國充電樁行業市場現狀及趨勢分析

文章出處:【微信公眾號:貿澤電子】歡迎添加關注!文章轉載請注明出處。

-

貿澤電子

+關注

關注

16文章

1170瀏覽量

97496

發布評論請先 登錄

工業電機行業現狀及未來發展趨勢分析

2024年中國工業機器人市場回顧與總結

2025年中國激光行業五大趨勢預測

持續深耕 堅守品質|法法易榮獲2024年中國充電設施行業質量金獎!

DEKRA德凱亮相2024年中國汽車流通行業年會

建筑中電氣充電樁配電設計及未來發展思考

建筑電氣充電樁配電設計及未來發展思考

充電樁安全衛士:電氣防火限流式保護器PMC-T412

軟通動力榮獲2023年中國IT服務市場第一名

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

9 中國市場晶體和振蕩器產量、銷量、進出口分析及未來趨勢

2.晶體和振蕩器 行業研究及十五五規劃分析報告(行業發展現狀及“十五五”前景預測)

工商網監

工商網監

評論