行業 | 中國半導體設備現狀,蝕刻機一枝獨秀

行業 | 中國半導體設備現狀,蝕刻機一枝獨秀

在整個半導體產業鏈中,中國投入最多資金的就屬晶圓代工部份。具體來說,晶圓代工就是在硅晶圓上制作電路與電子元件,這個步驟為整個半導體產業鏈中技術最復雜,且資金投入最多的領域。

以處理器為例,其所需處理步驟可達數百道,且各類加工機臺先進又昂貴,動輒數千萬美元起跳。而一個成熟的晶圓代工廠其設備投入占總設備比重在70%~80%之間。

氧化:其目的在于生成二氧化硅薄膜。用硅作為半導體原材料的重要因素之一就是硅容易生長出二氧化硅膜層,這樣在半導體上結合一層絕緣材料,就可用做摻雜阻擋層、表面絕緣層,及元件中的絕緣部分。

氣化爐市場主要以國際大廠為主,如Themco、Centrotherm Thermal Solutions等。而中國也有北方華創供應相關設備,目前中芯、華力微電子、長江存儲等廠商已采用。此外,中電科48所、青島旭光等在氧化爐方面也取得重大進展。市場預估氧化爐今明兩年中國需求共約20億美元。

光刻:為整個晶圓代工流程中最重要的工序之一。其原理是在晶圓片表面覆蓋一層具有高度光敏感性光阻劑,再用光線透過掩模照射在晶圓片表面,被光線照射到的光阻劑會發生反應,最終達到電路圖的移轉。

目前全球***龍頭為ASML,此外,德國SUSS、日本尼康、美國Ultratech等也具備較強實力。中國方面則有不少***制造廠,如上海微電子、中電科45所、中電科48所等,但主要技術在65nm~28nm間,與國際大廠實力相差一大段。市場預估今明兩年中國***需求分別達38億美元與51億美元。

刻蝕:就是通過光阻劑暴露區域來去掉晶圓最表層的工藝。主要分為兩大類:濕式刻蝕和干式刻蝕。簡單區分,濕式刻蝕局限在2微米以上圖形尺寸,而干式刻蝕則用在精細的先進電路中。

刻蝕機目前國際上主要的供應商為應用材料、Lam Research等。中國方面技術有慢慢追上的趨勢,即將登錄科創板的中微半導體,其自主研發的5nm等離子體刻蝕機經臺積電( 2330-TW )驗證,將用于全球首條5nm制程生產線。而北方華創則是在14nm技術有所突破。市場預估今明兩年中國刻蝕機需求分別達15億美元與20億美元。

拋光:可以使晶圓表面達到全面性的平坦化,以利后續薄膜沉積工序。美國應用材料、Rtec等均為國際上主要供應商,中國則有中電科裝備、盛美半導體等。但陸廠的產品才剛打入8寸晶圓廠中,12寸的相關設備還在研發,明顯與國際大廠有實力上的差距。市場預計今明兩年中國拋光機需求將達3.77億美元與5.11億美元。

離子植入:其是用來控制半導體中雜質量的關鍵程序,對半導體表面附近區域進行摻雜技術。優點在于雜質量的精確控制,雜質分布的再重整,及低溫下操作。

離子植入機主要的供廠商為AMAT,中國部份只有中電科電子裝備公司能供應。市場預計今明兩年中國離子植入機需求可達5億美元與7億美元。

沉積:PVD沉積為一種物理制程,此技術一般使用氬等惰性氣體,藉由在高真空中將氬離子以加速撞擊濺鍍靶材后,將靶材原子一個個濺擊出來,使被濺擊出來的材質沉積在晶圓表面。

薄膜沉積設備主要的供應商包含應用材料、Vaportech、Lam Research、ASM、 Tokki等。而中國相關設備制造廠有北方華創、沈陽拓荊等。北方華創是中國薄膜沉積設備龍頭,目前技術已達到14nm。市場預計今明兩年中國薄膜沉積設備需求可達15億美元與20億美元。

測試:在晶圓完成制造之前,會有一道晶圓中測工序。在測試過程中,會檢測每一個芯片的電路功能。

晶圓中測檢測設備包括CDSEM(掃描電鏡)、AOI(自動光學檢測機)等。中國在這領域只是起步階段,該產業主要由國際大廠所把持,如KLA-Tencor、應用材料、Hitachi、Rudolph、Camtek 等。

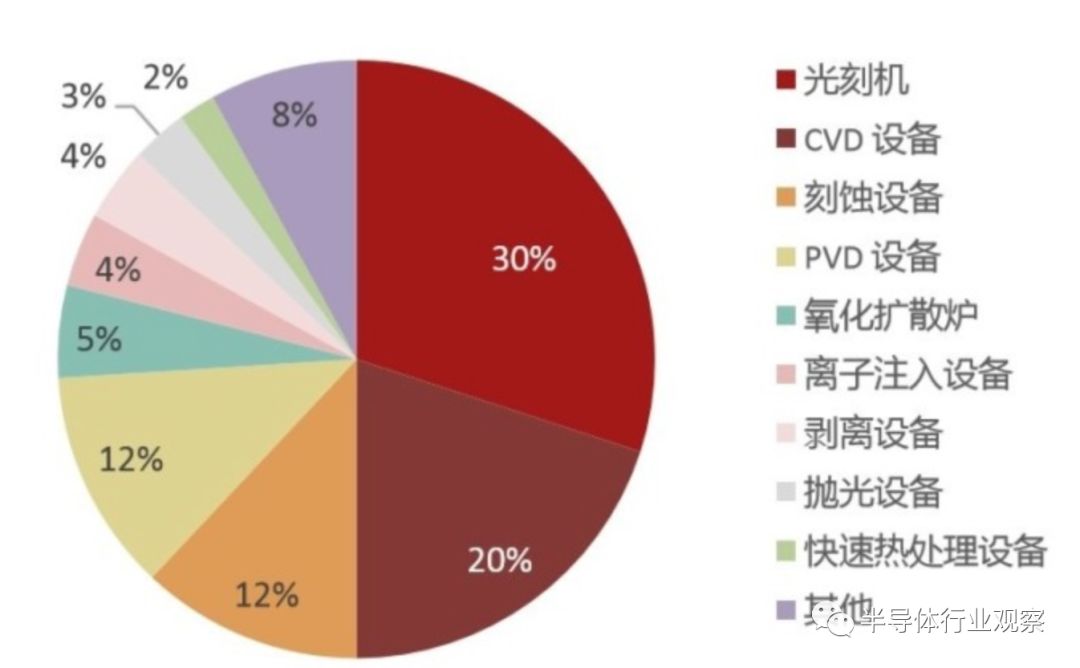

從上述可看出,各晶圓制造設備中以***、刻蝕機和薄膜沉積設備的產值最大,生產難度也最高。除了刻蝕機,中微半導體順利成為臺積電供應名單的一員外,***與薄膜沉積等等的半導體設備,中國廠技術離國際大廠還有一段差距,且短期仍不易追近。

-

半導體

+關注

關注

334文章

27527瀏覽量

219913 -

晶圓

+關注

關注

52文章

4936瀏覽量

128114 -

PCB設計

+關注

關注

394文章

4692瀏覽量

85894 -

可制造性設計

+關注

關注

10文章

2065瀏覽量

15634 -

蝕刻機

+關注

關注

0文章

24瀏覽量

3440 -

華秋DFM

+關注

關注

20文章

3494瀏覽量

4598

原文標題:行業 | 中國半導體設備現狀,蝕刻機一枝獨秀

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

上游設備和材料企業最新業績公布,傳遞出半導體行業回暖復蘇信號?

萬年芯:2025年中國半導體行業的 “變” 與 “機”

中國半導體:專利增長42%達全球第一

工商網監

工商網監

評論