") 光大激光A股IPO募資5.83億投建自動化生產(chǎn)基地

光大激光A股IPO募資5.83億投建自動化生產(chǎn)基地

光大激光的《首次公開發(fā)行股票并在創(chuàng)業(yè)板上市》申請材料已獲受理。

2019年以來,越來越多鋰電企業(yè)駛入IPO賽道。

日前,據(jù)證監(jiān)會官網(wǎng)消息,深圳市光大激光科技股份有限公司(下稱光大激光)的《首次公開發(fā)行股票并在創(chuàng)業(yè)板上市》申請材料已獲受理。

資料顯示,光大激光成立于2003年,公司為智能制造解決方案專業(yè)供應商,致力于以激光應用為基礎的自動化設備的研發(fā)、設計、生產(chǎn)、銷售和技術服務,為鋰離子動力電池行業(yè)、消費電子行業(yè)提供系統(tǒng)解決方案。

在動力電池行業(yè),光大激光主要產(chǎn)品為模組PACK段和電芯中段生產(chǎn)設備;在消費電子行業(yè),公司為客戶提供標記、焊接及切割等激光加工設備,同時根據(jù)客戶需求提供部分自動化解決方案。

資料顯示,光大激光2016-2018年分別實現(xiàn)營收3.06億元、4.25億元和6.01億元;歸屬于母公司股東的凈利潤為251.11萬元、3695.84萬元和5148.27萬元,營收利潤呈現(xiàn)連續(xù)增長態(tài)勢。

2017-2018年,公司主營業(yè)務收入增長率分別為41.04%和45.35%.其中,鋰離子動力電池設備是其主要收入來源,營業(yè)占比逐年提升。

據(jù)了解,光大激光的鋰離子動力電池設備以激光技術為基礎,推出包括物料傳輸、機器人技術、視覺定位、視覺檢測、MES制造執(zhí)行管理等技術的自動化系統(tǒng),形成從激光設備向自動化設備集成的系列化產(chǎn)品。

當前,光大激光已經(jīng)和寧德時代、比亞迪、國軒高科、力神電池、捷威動力等動力電池企業(yè)建立了合作關系。

作為一家非標設備制造企業(yè),掌握自主核心技術是企業(yè)參與市場競爭的關鍵。

報告期內,光大激光研發(fā)投入金額分別為2706.84萬元、3443.83萬元和4647.03萬元,占當期營業(yè)收入的比例分別為8.83%、8.10%和7.73%。截至目前,公司擁有專利授權95項,其中發(fā)明專利14項。

報告期內,公司主營業(yè)務毛利率分別為34.37%、35.86%和31.17%,變動情況較為穩(wěn)定。

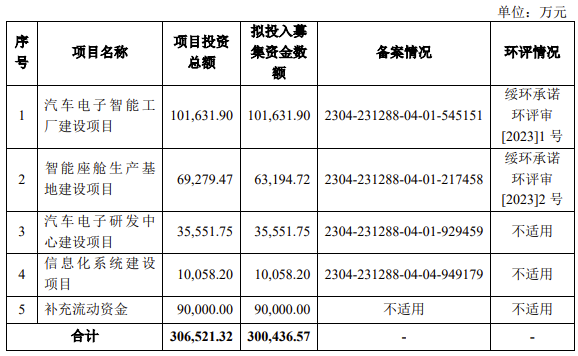

光大激光此次擬募集資金5.83億元,主要用于自動化設備生產(chǎn)基地項目、研發(fā)中心建設項目以及補充營運資金等,進一步提升公司的市場競爭力。

值得注意的是,盡管光大激光連續(xù)三年保持快速增長趨勢,但公司也面臨著一系列的競爭壓力和風險。

報告期末,光大激光經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額分別為-479.56萬元、-7645.24萬元和-721.17萬元,現(xiàn)金流持續(xù)為負;投資活動產(chǎn)生的現(xiàn)金流凈額也連續(xù)三年為負。這表明公司面臨著現(xiàn)金緊缺流,客戶回款周期長,企業(yè)應收賬款高等壓力和風險。

報告期末,光大激光應收賬款賬面價值分別為1.45億元、2.09億元和3.14億元,占流動資產(chǎn)的比例分別為38.86%、28.82%和38.01%。同時公司存貨賬面價值分別為1.68億元、2.93億元和2.75億元,占流動資產(chǎn)的比例為45.04%、40.32%和33.27%。

公司應收賬款和存貨賬面價值都占據(jù)了公司較多的營運資金,面臨著較大的壞賬以及存貨跌價的風險,會對其未來發(fā)展生產(chǎn)不利影響。這也表明在市場競爭加劇以及補貼大幅退坡等壓力下,鋰電設備企業(yè)的客戶回款情況并不樂觀,將對其在新產(chǎn)品研發(fā)、技術升級、產(chǎn)能擴充和市場開拓等方面產(chǎn)生不利影響。

-

動力電池

+關注

關注

113文章

4533瀏覽量

77612 -

鋰離子

+關注

關注

5文章

537瀏覽量

37608 -

智能制造

+關注

關注

48文章

5550瀏覽量

76318

原文標題:【高工快訊】光大激光A股IPO 募資5.83億投建自動化生產(chǎn)基地

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業(yè)務量激增

微型導軌在自動化生產(chǎn)線中起什么作用?

機床測頭助力塑膠模具自動化生產(chǎn)

柔性自動化生產(chǎn)技術有哪些_柔性自動化生產(chǎn)線的工作原理

喬鋒智能IPO上市關注:IPO注冊獲同意,擬募資13.55億

喬鋒智能IPO上市丨募資擴產(chǎn),穩(wěn)固公司在數(shù)控機床行業(yè)的市場地位

可行性十足,新明珠IPO上市募資建設新項目

中鼎恒盛IPO終止,原擬募資10億元

龍旗科技滬市主板IPO申購啟動

上龍旗科開啟申購,計劃募資約18億元

億聯(lián)無限沖刺創(chuàng)業(yè)板IPO!WiFi6產(chǎn)品增長強勁,募資3.68億新建生產(chǎn)基地等

和美精藝科創(chuàng)板IPO受理!主打存儲芯片封裝基板,募資8億建設生產(chǎn)基地等

迅捷興擬定增募資不超3.4億元用于提升PCB樣板生產(chǎn)規(guī)模

“港股激光雷達第一股”速騰聚創(chuàng)成功上市

奧德裝備創(chuàng)業(yè)板IPO獲受理!主打工業(yè)溫控設備,募資4.61億擴產(chǎn)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論