如何解讀中微半導體逾百倍市盈率?

如何解讀中微半導體逾百倍市盈率?

7月8日晚間,科創板擬上市企業中微公司發布上市發行公告, 確定發行價格為29.01元/股,對應市值:155.16億元,對應的2018年扣非前市盈率為170.75倍,2018年扣非后市盈率為148.79倍,對應的市銷率為9.47倍。

中微公司網下發行申購日及網上發行申購日均為2019年7月10日。若本次發行成功,預計發行人募集資金總額為15.52億元,扣除發行費用1.06億元(不含稅),預計募集資金凈額為14.46億元。

01

預計2019年業績同比增長逾100%

“中微是高研發高成長的半導體設備公司,高估值對應的是業績高增長。考慮到利潤可能因為研發高投入而較難釋放,銷售收入增長更能反映企業的價值。所以,對于半導體設備類企業,我們認為采用市銷率(PS)估值更為合適,同時結合PE法進行參考。”一位參與詢價的上海本地機構人士稱。

從本次定價結果看,落在承銷商估值區間的中上水平。中微公司主承銷商海通證券出具的投價報告也同樣認為:高科技公司成長迅速,但如果尚未達到具備足夠經濟效應的銷售規模, PE估值方法具有局限性,而銷售收入的增長更能反映企業的真實價值,所以其采用PE為輔、PS為主測算中微公司市值空間。

該行預計公司IPO發行后的合理市值應該在130-168億元區間,對應每股合理價值區間為24.30-31.41元。結合預測的公司2019年營業收入20.22億元,扣非后歸母凈利潤1.97億元(同比增長117%)。報告預測的市值區間對應18年扣非前歸母凈利潤的PE區間為143-185x,對應19年扣非前歸母凈利潤的PE區間為66-85x;對應18年、19年營業收入的PS區間分別為7.93-10.25x和6.43-8.31x。

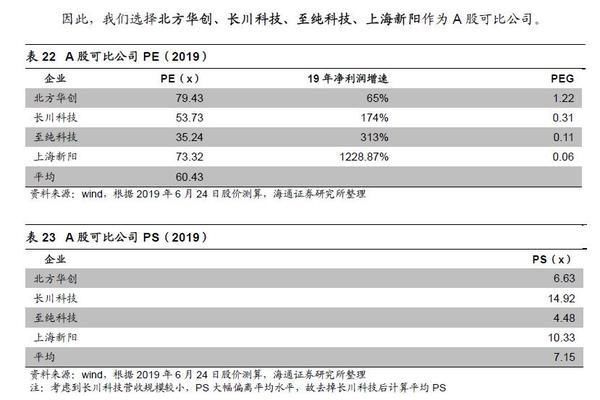

而A股北方華創、長川科技等可比公司PE(2019)平均值在60.43x左右,PS(2019)整體位于在7.15x左右。

其他多家機構給出的市值區間基本落在為128-183億元,對應發行價為23.93-34.17元左右。

此前,太平洋電子劉翔團隊采用市場對標法對中微公司進行估值,選取對標公司北方華創,也是一家半導體設備廠商。

一、PS對標北方華創法:

北方華創2018年實現銷售收入33.24億元,預收賬款15.64億元,存貨30.15億元,凈利潤2.83億元,市值311億元。

PS=市值/(銷售收入+預收賬款)=311/(33.24+15.64)=6.36倍。

中微公司2018年實現銷售收入16.39億元,預收賬款6.80億元,存貨12.48億元,凈利潤0.91億元。

如果采用相同的PS估值,那么中微公司市值約為:6.36*(16.39+6.80)=147.5億元。

二、PE對標北方華創法:

2018年北方華創對應PE:市值/凈利潤=311/2.83=110倍。

如果采用相同的PE估值,那么中微公司市值:0.91*110=100億元。

110倍的PE,會不會太過高估?太平洋電子劉翔團隊是這么理解的:

毛利率:中微公司35.5%、北方華創38.4%、美國應用材料45%;

費用率:中微公司30%、北方華創33%、美國應用材料18%;

凈利率:中微公司5.5%、北方華創8.5%、美國應用材料19%。

其中費用率包括研發費用率、管理費用率、銷售費用率、財務費用率四項之和。

中微公司和北方華創目前在不斷蠶食國外市場,由低端逐步滲透至高端,未來毛利率有提升至應用材料的45%完全有可能,但這還不是最重要的。隨著規模效應起來,中微公司、北方華創的費用率將大幅下降,有望下降至美國應用材料18%。考慮到中國的工程師紅利以及靠近客戶的就近服務優勢,中微公司、北方華創的費用率有可能甚至低于18%。

那么對比下來,2018年中微公司潛在PE僅31倍(110倍*5.5%/19%);2018年北方華創潛在PE 49倍。考慮到中微公司、北方華創的收入高速增長的預期,實質潛在動態PE又將更低于31倍、49倍。(來源:太平洋證券劉翔團隊)

筆者注:MOCVD是中微最主要的業務之一,也是LED上游外延芯片的核心制造設備,截止日前LED板塊市值超過100億的公司并不多,僅三安光電、木林森、東山精密、兆馳股份和歐普照明等。

02

激增的“異類支撐”:預收款項和存貨

為什么分析師普遍有信心看到中微公司和北方華創的收入高增長呢?我們采用兩個比較明顯的數據(預收款項及存貨)的高速增長進行佐證。

預收款項:

1、2018年中微公司預收款項為6.80億元,同比2017年的3.70億元同比增長83%;

2、2018年北方華創預收款項為15.65億元,同比2017年的11.29億元同比增長39%;2019Q1北方華創預收款項為16.45億元,同比2017Q1的12.26億元同比增長34.2%;

存貨:

1、2018年中微公司存貨為12.48億元,同比2017年的8.94億元同比增長39%;

2、2018年北方華創存貨為30.16億元,同比2017年的20.33億元同比增長48.4%;2019Q1北方華創存貨為34.85億元,同比2017年的22.96億元同比增長51.8%。

那么問題來了,中微公司2018年收入也才16.39億,但是存貨就高達12.48億,且逐季提高(到2019Q1的14.33億)。存貨太多會不會存在巨大的減值風險?

但事實上(以下觀點引用太平洋證券):

A)設備行業的收入確認有著特殊的規律,中微公司的存貨是因為大量設備已經在客戶產線上運行中,還未做收入確認。相反存貨的大比例增加反而驗證了公司未來收入的高增長。

B)在客戶處于驗證階段的設備被記錄到研發費用一欄。中微公司2018Q1研發費用1436萬,2019Q1研發費用3287萬,同比增長129%,間接驗證2019年大量新設備進入客戶驗證階段。

半導體設備行業的存貨不能完全等同于芯片或封裝的存貨,在大眾消費領域,類似白酒的存貨和房地產的存貨也和普通存貨有天然之別(白酒和房地產在過往經驗下都是越存越值錢)。

其實,從PE角度看,給半導體設備商高估值并非新鮮事:2016年6月16日,ASML曾以31億美元收購***半導體設備制造商漢微科,漢微科彼時15年扣非前凈利潤為4.58億元人民幣,彼時對應PE值過百倍。

對標海外同行:同樣是一家以刻蝕設備見長的企業,美國應用材料公司。美國應用材料公司在美股上市,市值為370億美元。

就公司的產業鏈價值及經營持續力,中微半導體也的確承載著部分國產半導體設備的希望,接下來其登陸資本市場后的表現也值得期待。

-

中微半導體

+關注

關注

1文章

125瀏覽量

17377 -

ipo

+關注

關注

1文章

1213瀏覽量

32633

原文標題:如何解讀中微半導體逾百倍市盈率?【炫碩智造·分析】

文章出處:【微信號:weixin-gg-led,微信公眾號:高工LED】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

華納云如何解讀WinMTR的丟包率數據?

電動變倍自動對焦顯微鏡:半導體芯片檢測的精密之眼

中微半導體被美移出黑名單

中微半導體推出CMS79FT72xB系列MCU

云英谷科技榮膺2024中國半導體企業影響力百強

華源智信榮獲2024中國半導體影響力百強獎項

半導體術語小百科

一文解讀全球汽車半導體市場的未來發展

工商網監

工商網監

評論