中國集成電路封裝行業市場現狀——金字塔的尖頂與基座

中國集成電路封裝行業市場現狀——金字塔的尖頂與基座

中國集成電路封裝行業技術演變路程漫漫集成電路封裝在電子學金字塔中的位置既是金字塔的尖頂又是金字塔的基座。目前,我國集成電路產業正處于一個快速發展階段,集成電路封裝行業因為符合國家戰略發展方向,有完善的政策資金支持,一直保持著穩定增長的勢頭。

中國集成電路封裝行業技術演變路程漫漫

集成電路封裝在電子學金字塔中的位置既是金字塔的尖頂又是金字塔的基座。目前,我國集成電路產業正處于一個快速發展階段,集成電路封裝行業因為符合國家戰略發展方向,有完善的政策資金支持,一直保持著穩定增長的勢頭。

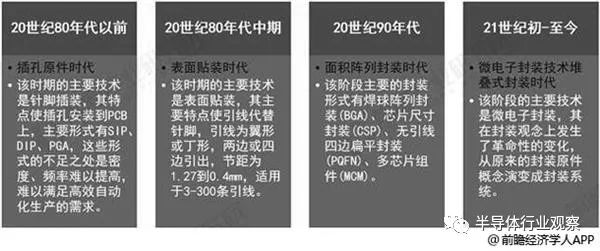

集成電路封裝技術的演變主要為了符合終端系統產品的需求,為配合系統產品多任務、小體積的發展趨勢,集成電路封裝技術按高密度、高腳位、薄型化、小型化的方向演變。半導體行業對集成電路封裝技術水平的劃分存在不同的標準,目前國內比較通行的標準是采取封裝芯片與基板的連接方式來劃分,總體來講,集成電路封裝技術的發展可分為四個階段。

中國集成電路封裝行業技術發展歷程分析情況:

資料來源:前瞻產業研究院整理

目前,全球集成電路封裝的主流正處在第三階段的成熟期,PQFN和BGA等主要封裝技術進行大規模生產,部分產品已開始在向第四階段發展。發行人所掌握的WLCSP封裝技術可以進行堆疊式封裝,發行人封裝的微機電系統(MEMS)芯片就是采用堆疊式的三維封裝。

全球集成電路封裝技術應用領域及代表封裝形式統計情況

資料來源:前瞻產業研究院整理

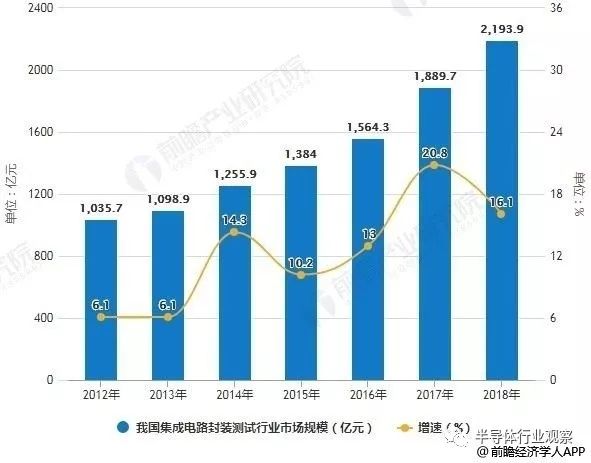

2018年中國集成電路封裝測試行業市場規模突破2000億

2018年3月國家發改委稱,將在集成電路、先進計算等關系數字經濟發展的戰略性領域,組建若干國家產業創新中心,促進現有創新資源的聯合,打造系統解決方案的產業創新大平臺、大團隊,支撐世界級新興產業集群的發展。國家支持集成電路等產業的創新發展,為行業發展帶來市場機遇。

據前瞻產業研究院發布的《中國集成電路封裝行業市場前瞻與投資戰略規劃分析報告》統計數據顯示,2012-2018年,我國集成電路封裝測試行業市場規模逐年增長。2012年我國集成電路封裝測試行業市場規模已達1035.7億元。到了2016年我國集成電路封裝測試行業市場規模超1500億元。截止至2017年我國集成電路封裝測試行業市場規模增長至1889.7億元,同比增長20.8%。進入2018年我國集成電路封裝測試行業市場規模突破2000億元,達到了2193.9億元,同比增長16.1%。

2012-2018年我國集成電路封裝測試行業市場規模統計及增長情況

數據來源:前瞻產業研究院整理

高密度封裝工藝仍處研發階段

現階段我國集成電路封裝市場中,DIP、QFP、QFN/DFN等傳統封裝仍占據我國市場的主體,約占70%以上的封裝市場份額;BGA、CSP、WLCSP、3D堆疊等先進封裝技術只占到總產量的約20%。主要市場參與者包括大量的中小企業、部分技術領先的國內企業和合資企業,市場競爭最為激烈。

華潤安盛科技等中等規模國內企業由于工藝成熟、在直插封裝和表面貼裝中的兩邊或四邊引線封裝方面有技術創新,質量管理和成本控制領先,近幾年來,經濟社會效益好,企業發展快。在表面貼裝的面積陣列封裝領域,除了有技術、市場優勢的跨國企業外,我國長電科技、通富微電、華天科技等企業憑借其自身的技術優勢和國家重大科技專項的支持,逐步接近甚至部分超越了國際先進水平。高密度封裝工藝目前仍處于研發階段,尚未實現量產。

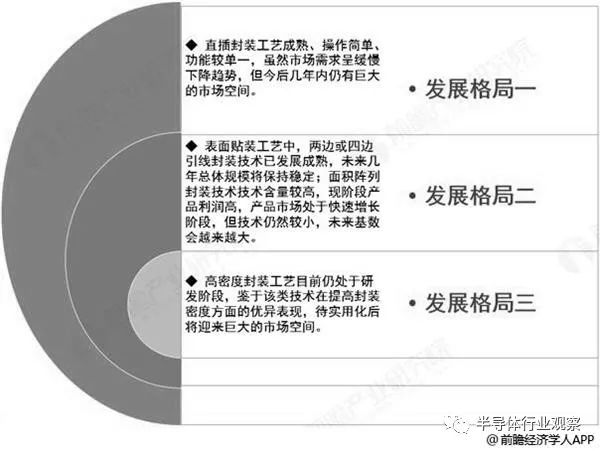

不同封裝工藝并存的發展格局未來較長時間內不變

經過60多年的發展,集成電路產業隨著電子產品小型化、智能化的發展趨勢,技術水平、產品結構、產業規模等都取得了舉世矚目的成就。就集成電路封裝類型而言,在它的三個階段發展過程中,已出現了幾十種不同外型尺寸、不同引線結構與間距、不同連接方式的電路。

在中國多元化的市場上,目前及未來較長一段時間內這三個階段中的所有集成電路封裝技術與產品結構等都將呈現并存發展的格局,具體格局發展格局如下圖所示:

中國集成電路封裝行業未來發展格局分析情況:

-

集成電路

+關注

關注

5387文章

11530瀏覽量

361632 -

封裝

+關注

關注

126文章

7873瀏覽量

142893

原文標題:中國集成電路封裝行業市場現狀

文章出處:【微信號:BIEIqbs,微信公眾號:北京市電子科技情報研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

喆塔科技與國家級創新中心共建高性能集成電路數智化聯合工程中心

高性能集成電路應用 集成電路封裝技術分析

聚焦2024中國(深圳)集成電路峰會

ESP8266是否能實現金字塔式的Wifi級聯?

集成電路封裝測試用推拉力機,行業應用

集成電路的封裝形式介紹

專用集成電路和通用集成電路的區別在哪 專用集成電路 通用集成電路有哪些類型

專用集成電路 通用集成電路有哪些

集成電路封裝新篇章:鋁線鍵合的魅力

什么屬于專用集成電路?專用集成電路和通用集成電路的區別

PLC如何跳出金字塔?

itel閃耀金字塔之巔:2024年品牌發布會在埃及古跡隆重舉行

工商網監

工商網監

評論