全球主要半導體行業走勢分析及漲跌幅基本情況

全球主要半導體行業走勢分析及漲跌幅基本情況

一、半導體行業走勢分析(7.01-7.07)(一)半導體行業漲跌幅基本情況

資料來源:華信研究院整理

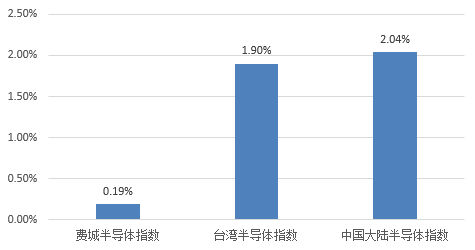

圖1 上周全球主要半導體指數漲跌幅

上周,費城半導體指數上漲0.19%,低于納斯達克指數1.75個百分點;***半導體指數上漲1.90%,高于***資訊科技指數0.1個百分點;中國大陸半導體指數上漲2.04%,高于A股指數0.96個百分點。上周中國大陸半導體指數中,有46家公司上漲,19家公司下跌。其中,漲幅比較大的公司有國微技術(+14.15%)、強力新材(+13.45%)、濮陽惠成(+9.80%)、全志科技(+9.62%)、必創科技(+9.05%)等。gongsi

從指數走勢看,上周中國大陸半導體指數表現良好。未來隨著國內半導體自主化進程加快以及資本支持力度加大,行業景氣度不斷向好。

科創板開市在即,半導體重中之重。上交所7月5日宣布,科創板首批公司將于7月22日舉行上市儀式。目前在上交所排隊序列中的25家注冊生效公司中,與IC、MEMS和AI相關的企業有6家。科創板開啟有望打開當前A股對應行業、對標企業的估值空間,提振科技股投資情緒。半導體業是高風險、大投資、長周期的產業,在美國將持續打壓國內IC業為長期國策的形勢下,國內半導體企業要想在國產化替代和創新層面跟上產業步伐,研發和資本投入一定要跟上,特別是大量的民營企業更需要長期、穩定的資本支持,而這正是科創板的意義與價值所系。科創板為半導體企業提供了相對寬松的上市環境和便捷的融資渠道,將有利于促進國內半導體產業的發展,也有望將具有核心技術的半導體企業的估值水平提升到一個新高度。

日本對韓國發起出口限制,半導體材料自主可控重要性凸顯。日本經濟產業省宣布,將從7月4日起限制對韓國出口半導體核心原材料:含氟聚酰亞胺、高純度氟化氫、光刻膠,從原先的免申請出口許可改為逐案審核,審查流程最長將達90個工作日,該事件凸顯了原材料對半導體產業發展的重要制約意義。由于我國半導體材料的國產替代形勢依然嚴峻,且部分產品面臨嚴重的專利技術封鎖,若不能實現半導體材料的自主創新、加速推動國產替代,我國半導體產業的發展進度將長期受制于人,基于產業鏈發展的必要性以及當前國際貿易的復雜形勢,未來我國半導體材料自主可控重要性將進一步凸顯。

當前國內半導體行業的關注焦點仍然集中在科創板,由于首批科創板注冊企業中包括了中微半導體、瀾起科技等明星級的半導體產業鏈供應商,因此,我們認為在科創板實質性落地之前,市場情緒仍然較好,半導體龍頭企業估值有望繼續提升。

(二)分領域漲跌幅情況

資料來源:華信研究院整理

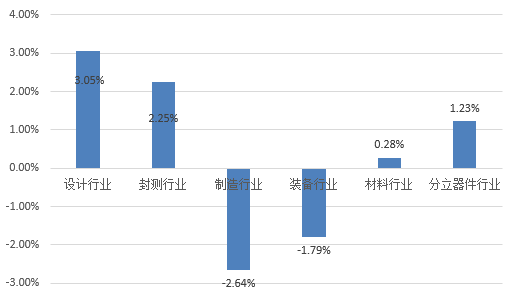

圖2 分領域漲跌幅情況

分領域來看,上周中國大陸半導體設計、封測、材料和分立器件行業均實現上漲,制造行業和裝備行業有所下降。其中,設計行業指數上漲了3.05%,封測行業指數上漲了2.25%,制造行業指數下降了2.64%,裝備行業指數下降了1.79%,材料行業指數上漲了0.28%,分立器件行業指數上漲了1.23%。

制造領域,目前DRAM價格快速下跌的態勢并未改變,2019年第二季度價格跌幅近三成,第三季度預計會繼續下跌約兩成。2019年智能型手機及服務器的需求量將低于原先預期,加上CPU缺貨問題仍對筆記型計算機出貨略有影響,導致eMMC/UFS、SSD等產品出貨量恐不如預期,跌勢難止。

裝備行業,由于7/5nm投資進展順利、中國大陸市場需求確定等原因,各個半導體設備龍頭對2019年下半年半導體設備行業復蘇持樂觀態度。SEMI預計2019年設備市場將微幅下滑4%,2020年將再創歷史新高。此外,在資金、政策、人才的推動下,國內各大主流設備供應商有望增強自身實力,將加快進口替代。

設計領域,我國IC設計業自主化進程不斷加快。近期,紫光展銳官方透露,預計2020年第一季將陸續推出兩款針對4G網絡專用的4G SoC,同時也將繼續采用12nm制程;此外,預計在2020年第四季發布的5G SoC也確定將采用7nm制程。就時間點來看,2020年在4G SoC仍然沿用12nm,5G SoC則采用7nm制程,相較于其他競爭對手,在制程進展與導入的時間點上,稍慢于其他競爭對手,但也意味著紫光展銳打算鞏固中低端市場,阻止高通的Snapdragon 400系列與聯發科A系列產品線進攻。

分立器件領域,新能源汽車、5G、智能裝備制造等應用領域正在成為國內半導體分立器件產業新的增長點。國內企業在技術研發、先進設備方面已經有了大量投資,并向中高端產品領域滲透。需求方面,據中國半導體行業協會預測,到2020年分立器件的市場需求將達到3103.5億元。從長期來看,隨著“中國制造2025”、“互聯網+”、5G建設以及“國家大數據戰略”相繼組織試試,國內分立器件市場將會有更廣闊的前景。

(三)上周漲跌幅排行榜情況

資料來源:華信研究院整理

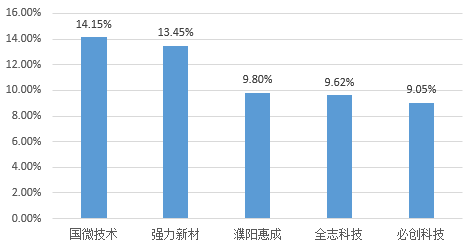

圖3 上周漲幅前五名公司

資料來源:華信研究院整理

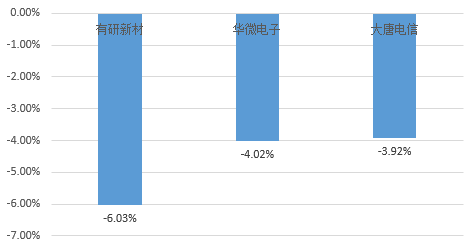

圖4 上周漲幅后三名公司

中國大陸半導體指數有46家公司上漲,19家公司下跌。其中漲幅前五名的公司分別是國微技術(+14.15%)、強力新材(+13.45%)、濮陽惠成(+9.80%)、全志科技(+9.62%)、必創科技(+9.05);跌幅排名為有研新材(-6.03%)、華微電子(-4.02%)、大唐電信(-3.92%)。

國微技術上周指數走勢良好,漲幅14.15%。國微技術是一家擁有核心技術并專注于內容安全發行和傳輸的高科技企業,現已成為全球領先的內容安全解決方案和付費OTT平臺供應商。2019年5月21日,國微技術公布,SMIT深圳作為買方與賣方、深圳鴻芯微納技術有限公司及鴻泰鴻芯基金簽訂《股權轉讓協議》,據此SMIT深圳同意購買且賣方同意以1000萬人民幣出售深圳鴻芯微納技術有限公司約0.99%股權。鑒于公司在集成電路設計領域的技術能力及開發EDA工具的策略,公司獲邀透過收購參與該投資項目。收購項目將使公司接觸到最新的EDA設計軟件項目,從而進一步提升集團研發全流程EDA系統的能力。

有研新材上周指數降幅較大,下降6.03%。公司主要從事微電子光電子用薄膜材料、超高純金屬及稀貴金屬材料、高端稀土功能材料、紅外光學及光纖材料、生物醫用材料等新材料的研發與制備。公司立足戰略性新材料產業,打造全球領先的電磁光新材料龍頭。根據有研新材發布2019年第一季度報告,公告顯示,報告期內實現營收160261.33萬元,同比增長59.46%;歸屬于上市公司股東的凈利潤1472.50元,同比增長532.29%。基于公司強勁的發展動力,未來指數增長情況有望得到改善。

二、行業動態(一)紫光成立DRAM事業群,中國再啟DRAM自主開發之路

6月30日,紫光集團對外宣布,將組建DRAM事業群,開始進軍存儲器領域。

DRAM全稱為動態隨機存取存儲器(Dynamic Random Access Memory),是目前最為常見的計算機系統內存。2018年全球DRAM走勢向好,全年市場銷售額達到了996.55億美元,同比增長了39%。從廠商份額上看,去年整個DRAM市場中,三星電子的份額達到了43.9%,為437.47億美元。其次是SK海力士,達到294.09億美元,占29.5%。美國存儲芯片制造商美光科技公司以22.1%的市場份額位居第三。也就是說,這三家廠商占據了目前全球DRAM市場超過90%的市場份額。

紫光集團在存儲器的設計制造領域布局已久,2016年始,紫光相繼在武漢、南京、成都開工建設總投資額近1000億美元的存儲芯片與存儲器制造工廠,積累了豐富的技術研發與產品化、產業化經驗。

目前在DRAM領域,紫光旗下西安紫光國芯開發的存儲器芯片產品覆蓋標準SDR、DDR、DDR2、DDR3、DDR4和低功耗系列LPDDR2、LPDDR4,其中二十余款產品實現全球量產和銷售。該公司的存儲器模組產品包括服務器內存模組(RDIMM,NVDIMM)、筆記本內存模組(SODIMM)和臺式機內存模組(UDIMM)等。

(二)國產半導體又一突破:中芯晶圓8英寸硅片下線,12英寸明年量產

6月30日,杭州中芯晶圓半導體股份有限公司的首批8英寸(200mm)半導體硅拋光片順利下線。這是出自杭州制造的第一批大硅片,此外,中芯晶圓的12英寸硅片也將于今年12月下線,未來量產后企業可實現8英寸半導體硅片年產420萬枚、12英寸半導體硅片年產240萬枚。

由日本Ferrotec株式會社、杭州大和熱磁電子有限公司及上海申和電子有限公司共同投資成立的中芯晶圓,是我國半導體大尺寸硅片生產的“標桿工廠”。2017年9月28日,中芯晶圓落戶錢塘新區,首個項目包括3條8英寸(200mm)、兩條12英寸(300mm)半導體硅片生產線。

目前,該項目進入送樣試產階段,預計今年10月就能實現8英寸硅片的量產。同時,12英寸硅片也將在今年12月完成下線、送樣認證,于明年實現量產。

(三)華天科技南京封測項目明年初設備調試,寶雞項目今年10月投產

上周,天水華天科技股份有限公司(以下簡稱“華天科技”)在其最新的投資者關系活動記錄表中透露,其南京集成電路先進封測產業基地項目預計將在明年初設備安裝調試。

2018年7月6日,華天科技與南京浦口經濟開發區管理委員會(以下簡稱“浦口經管委”)簽署投資協議,擬在南京浦口經開區投資建設南京集成電路先進封測產業基地項目。該項目總投資80億元,分三期建設,主要投資新建集成電路先進封測基地,從事包括存儲器、MEMS、人工智能等集成電路產品的封裝測試。

同時,華天科技于2018年7月注冊成立了控股子公司華天科技(西安)投資控股有限公司。隨后該控股公司與南京浦口開發區高科技投資有限公司共同成立了項目公司華天科技(南京)有限公司,注冊資本為25億元,主要負責南京集成電路先進封測產業基地項目建設和運營。其中華天科技(西安)投資控股有限公司持有其60%的股權,南京浦口開發區高科技投資有限公司持有其40%的股權。目前,該項目已于2019年1月舉行了開工儀式。

此外,華天科技還指出,華天寶雞的引線框架及封裝測試設備產業基地項目,主要進行廠房和動力配套等基礎設施建設以及生產線的購建。預計寶雞項目今年10月投產,將使得公司在封裝材料和相關設備方面的業務進一步拓展。

華信研究院集成電路投融資研究中心

華信研究院簡介

華信研究院成立于2014年,隸屬于電子工業出版社,是工業和信息化部智庫成員單位,目前下設產業經濟研究所、信息安全與信息化研究所、智能制造研究所三大咨詢研究部門,出版《產業經濟評論》、《中國信息化》等雜志,運營模式是以產業研究為牽引,以雜志為平臺,為政府和企事業單位提供戰略軟課題研究、數據分析、信息咨詢等服務。

成立以來,圍繞電子信息、智能制造、現代服務業以及信息化等領域,華信研究院先后承擔了工業和信息化部、中央網信辦、國家信息化專家委、地方經信委等政府部門委托的80多項國家重點課題研究,承擔了《“一帶一路”工業和信息化資源建設》、《集成電路投融資數據資源平臺建設》、《中小企業投融資資源平臺建設》、《工業和信息化大數據資源建設》等多個國家級大型數據庫項目建設,并承接了行業協會、大型企業、投資機構等委托的50余項研究咨詢項目和產業發展規劃編制項目,在業界積累了良好的聲譽。

目前,華信研究院建立了一支長期從事行業研究咨詢的研究團隊,研究人員共82名,其中博士18名,碩士以上學歷人員達90%。擁有由工業和信息化領域知名科研院所、大型企業、行業協會共同組建的近500名優秀專家資源庫資源。

-

半導體

+關注

關注

334文章

27300瀏覽量

218138 -

智能

+關注

關注

8文章

1709瀏覽量

117492 -

5G

+關注

關注

1354文章

48438瀏覽量

563991

原文標題:中國大陸半導體指數報告 (7.01-7.07)

文章出處:【微信號:BIEIqbs,微信公眾號:北京市電子科技情報研究所】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球半導體行業第三季度收入大幅增長

全球半導體巨頭近期聚焦哪些創新?

全球半導體市場持續增長,中國集成電路出口表現亮眼

半導體PN結的形成原理和主要特性

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

Syensqo加入全球半導體氣候聯盟(SCC)

工商網監

工商網監

評論