") 智能制造大趨勢,戰(zhàn)略關(guān)鍵領(lǐng)域及實錘股梳理!

智能制造大趨勢,戰(zhàn)略關(guān)鍵領(lǐng)域及實錘股梳理!

摘要:制造業(yè)隸屬于工業(yè)范疇,當前全球工業(yè)正面臨智能制造轉(zhuǎn)型的大勢趨。

一方面產(chǎn)品開發(fā)制造的復雜性不斷增加,傳統(tǒng)的方法、手段、結(jié)構(gòu)不足以穩(wěn)定的控制這種復雜性,迫使人尋找新的商業(yè)模式;

另一方面新的需求和新的技術(shù)正強力推動制造業(yè)向數(shù)字化、網(wǎng)絡化、智能化升級轉(zhuǎn)型。不管過程是“革命”還是“演進”(本人更傾向于后者),我們都正在經(jīng)歷以智能制造為典型特征的第四次工業(yè)革命。

本文開始,澄泓研究院的左手老師將通過<智能制造系列>來給各位粉絲朋友解讀智能制造行業(yè)及其投資機會。

智能制造

首先,智能制造可以歸納為三種范式:數(shù)字化制造、“互聯(lián)網(wǎng)+制造”、新一代智能制造(數(shù)字化、網(wǎng)絡化、智能化)。

(資料來源:中國工程院)

對于中國這個制造大國來說,全球制造也三分天下有其一,轉(zhuǎn)型智能制造既有外在壓力,也有內(nèi)在動力。

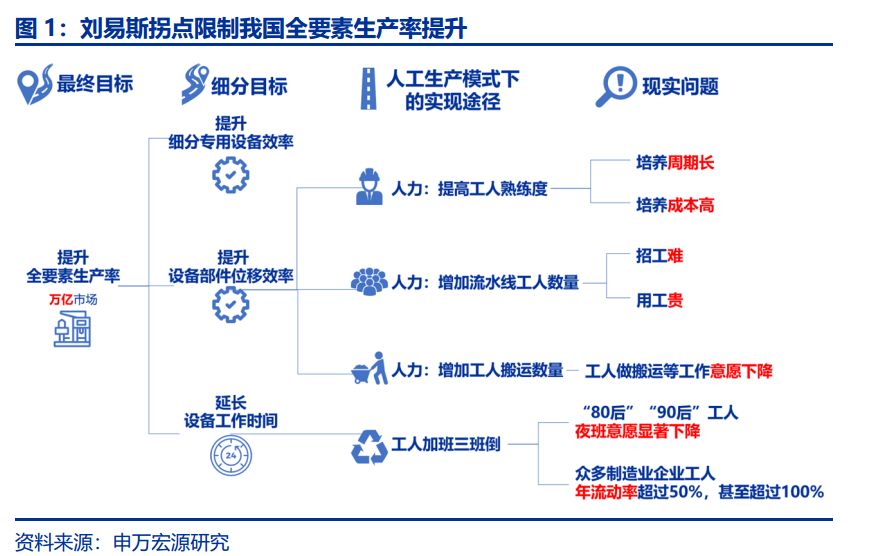

當前我國經(jīng)濟面臨劉易斯拐點,人口出生率長期低迷,人口老齡化加速,人口紅利消失,與此同時機器價格快速下降,人工智能等新技術(shù)積累初見成效,并且得益于高等教育,人才紅利顯現(xiàn),人口紅利+人工智能是未來經(jīng)濟二次騰飛的發(fā)動機,智能制造肩負重任。

外在壓力

劉易斯拐點將至,人口紅利消失。

劉易斯拐點:即勞動力過剩向短缺的轉(zhuǎn)折點,是指在工業(yè)化進程中,隨著農(nóng)村富余勞動力向非農(nóng)產(chǎn)業(yè)的逐步轉(zhuǎn)移,農(nóng)村富余勞動力逐漸減少,最終達到瓶頸狀態(tài)。

當今中國制造業(yè)企業(yè)普遍面臨招工難、招工貴、工人培養(yǎng)成本高、工人對工作環(huán)境要求提升、員工流動率陡增等難題,這背后是出生率下降和人口老齡化加速背景下的勞動力短缺現(xiàn)象。

一組數(shù)據(jù):2018年人口出生率為10.94‰,新生嬰兒1523萬,而2017年為1723萬,一年下降200萬,三十年前是2500+,90后比80后少5000萬,00后比90后再少1000萬。

2013年-2018年我國勞動人口比重從73.9%下滑至71.8%,預計2023年將下降至70%,勞動力供給不斷減少,勞動力成本上升,已經(jīng)位居法國和日本之間(下圖),2017年制造業(yè)平均工資是越南的3.5倍。

(資料來源:億歐智庫)

在這樣的背景下,繼續(xù)拼低端苦力難以為繼,制造不得不由“大”轉(zhuǎn)“強”,拼附加值,拼高端制造。

內(nèi)在壓力

人才紅利顯現(xiàn),機器成本下降,人工智能助力。

那么面對人口紅利消失問題,是不是我們經(jīng)濟就注定要未富先老,前途暗淡,一蹶不振?我想也未必,先切上一段聊天記錄(上圖),我們有三大優(yōu)勢:人才紅利顯現(xiàn),機器成本下降,人工智能助力,有的是時代賦予的,有的是自身努力結(jié)果,三大護法加持,無懼轉(zhuǎn)型風浪。

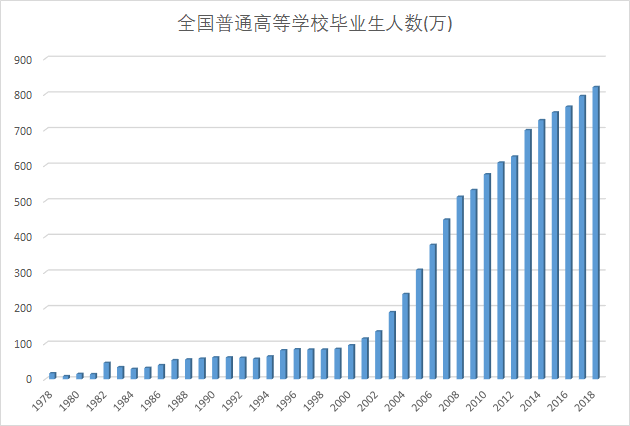

1)人才紅利釋放期

2000的高校大躍進被很多人詬病,但其實脫離了任何時代背景的分析都是孤立片面的,大躍進的背后是高素質(zhì)人才的極度稀缺,1978年全國普通高等學校畢業(yè)人數(shù)僅有16.5萬人,2000年為95萬,得益于這20年的高校擴張,2018年達到820萬人。

20年增長8倍,這些源源不斷的高素質(zhì)人才涌向市場,雖然沒有了人口紅利,人才紅利才剛剛開始,目前國家正力推職業(yè)技術(shù)教育作為促進社會就業(yè)的有力補充。

(高等教育畢業(yè)生人數(shù)快速攀升)

2)機器成本快速下降

與此同時機器價格快速下降,投資回收期縮短到一年多,以工業(yè)機器人為例,在10年前銷售均價在50萬左右,現(xiàn)在價格是四大家族機器人15-25萬,國產(chǎn)的更低。一臺機器人能替代四名員工,把員工工資、折舊費、維修費等考慮進來,成本回收不足一年半。企業(yè)有很強的動力進行生產(chǎn)自動化改造,尤其汽車、3C、家電自動化率都是80%、90%以上了。

3)人工智能嶄露頭角

自從AlphaGo之后,人工智能成為了一個很火的概念,借助人工智能,能夠更好的組織智能制造和了解市場。中國與美國是當今世界人工智能研發(fā)領(lǐng)域的領(lǐng)頭羊,近年無論是AI方面的獨角獸企業(yè),還是論文發(fā)表影響力,中國都能與美國齊頭并進,后面其他國家差距明顯,近年國內(nèi)多數(shù)一流高校都已增設人工智能學院,為后續(xù)人才儲備打基礎。

除開人工智能技術(shù),新時代的移動互聯(lián)網(wǎng)、超級計算、大數(shù)據(jù)、云計算、物聯(lián)網(wǎng)等日新月異、飛速發(fā)展,并迅速的應用與普及,形成了群體性跨越,新技術(shù)發(fā)展為產(chǎn)業(yè)革命提供了歷史機遇。

可以預見,人才紅利+人工智能是未來經(jīng)濟二次騰飛的助推器。(未來社會理想狀態(tài)是以前10個人需要7-8個人干活,得益于以上幾點,只需要三五個人干活,人類越來越享受)

智能制造關(guān)鍵領(lǐng)域和實錘股

智能制造按產(chǎn)業(yè)鏈可分為上中下游——

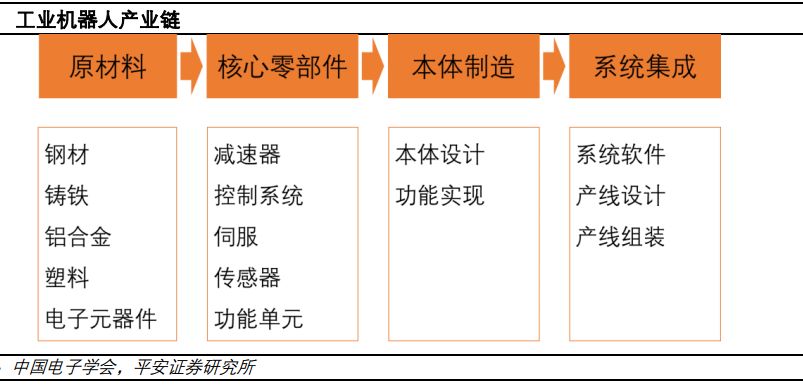

上游是核心零部件,中游是自動化加工設備(工業(yè)機器人等),下游是自動化集成(各應用領(lǐng)域);

核心零部件有工業(yè)機器人的減速器、伺服電機、控制器,激光設備的光纖激光器,自動化設備最值得關(guān)注的是工業(yè)機器人、激光切削機床、自動化專用生產(chǎn)設備。

下游應用領(lǐng)域中,汽車、3C、家電,服裝紡織、機械裝備為主。汽車為例,這是一個自動化率高達90%的行業(yè),硬件100%實現(xiàn)了核心工藝全自動,包括數(shù)控機床、工業(yè)機器人、物流輸送,軟件體系大部分已有完整的信息化系統(tǒng),涵蓋工業(yè)軟件、數(shù)字仿真。

新一代智能制造系統(tǒng)最本質(zhì)的特征是信息系統(tǒng)增加了認知和學習的功能;

其關(guān)鍵領(lǐng)域是:工業(yè)機器人、工業(yè)軟件、工業(yè)互聯(lián)及工業(yè)大數(shù)據(jù)、人工智能。

(資料來源:中國工程院)

1.工業(yè)機器人

2018年,中國工業(yè)機器人銷量15.6萬臺, 同比增長15.6%;全球工業(yè)機器人銷量為41.8萬臺,同比增長9.7%;中國占全球的比重高達37.4%。2019年1-5月,我國工業(yè)機器人產(chǎn)量達6.0萬臺,同比降低11.9%;其中5月份產(chǎn)量達1.3萬臺,同比降低9.3%。

點評:中國工業(yè)機器人占全球的1/3,但是市場增速受宏觀經(jīng)濟影響較大,短期內(nèi)不太景氣,市場主要被國際ABB、庫卡、發(fā)那科、安川四大家族占據(jù),在自動化率較高的汽車領(lǐng)域國產(chǎn)化率僅為16%,3C領(lǐng)域也很低。

[注:四大家族之一的庫卡已經(jīng)被美的收購]

核心零部件占機器人成本的70%,基本都被國外占主導,減速器、伺服系統(tǒng)、控制器三大核心零部件中,減速器、伺服系統(tǒng)國外市場份額70%+,控制器國外市場份額50%。

部分上市公司:

減速器——上海機電、中大力德、雙環(huán)傳動、秦川機床、昊志機電;

伺服系統(tǒng)——華中數(shù)控、匯川技術(shù)、英威騰、埃斯頓;

控制器——埃斯頓、新時達;

工業(yè)機器人——機器人、三豐智能、京山輕機、克來機電、拓斯達。

2.工業(yè)軟件

從研發(fā)設計生產(chǎn)控制業(yè)務管理,包括產(chǎn)品生命周期管理PLM、CAD、CAM、CAE,生產(chǎn)制造執(zhí)行系統(tǒng)MES,SAAS系統(tǒng),企業(yè)資源計劃系統(tǒng)ERP、供應鏈管理系統(tǒng)SCM等。

前段的研發(fā)設計類軟件市場基本被國外占據(jù),西門子、Autodesk、達索、PTC為主要廠商;中端生產(chǎn)產(chǎn)控制類系統(tǒng)當前普及率較低,其中MES是連接管理層和執(zhí)行層的重要軟件,ABB、西門子等占據(jù)主要市場,SAAS憑借低成本和流程簡單優(yōu)勢逐漸獲得認可;業(yè)務管理系統(tǒng)普及較早。

代表性上市公司:

用友網(wǎng)絡(MES及ERP)、漢得信息、賽意信息、寶信軟件(MES)、海得控制、東方國信,以及港股金蝶國際。

3.工業(yè)互聯(lián)及工業(yè)大數(shù)據(jù)

工業(yè)互聯(lián)結(jié)構(gòu)包括底層感知原件MEMS、RFID以及工業(yè)無線、工業(yè)以太網(wǎng)、現(xiàn)場總線、寬帶蜂窩(含5G)、 NB-IoT等通信技術(shù),應用場景主要是狀態(tài)監(jiān)測與報警、生產(chǎn)制造優(yōu)化、質(zhì)量管理等方面。

部分上市公司:

MEMS——耐威科技、振芯科技、華天科技等

RFID——遠望谷

5G物聯(lián)網(wǎng)——廣泛。

4.工業(yè)智能(工業(yè)+AI)

人工智能與工業(yè)制造結(jié)合即工業(yè)智能,主要應用于視覺檢測和預防性維修、生產(chǎn)優(yōu)化、機器人視覺等方向,目前處于起步階段。

隨著人工智能技術(shù)的不斷發(fā)展,AI逐漸滲透進入工業(yè)領(lǐng)域?qū)l(fā)揮更大威力,目前以初創(chuàng)型公司為主,暫無熟悉A股標的。

5.其他智能制造

光纖激光器——銳科激光、創(chuàng)鑫激光(科創(chuàng)板)

半導體設備——北方華創(chuàng)、長川科技

光伏激光加工設備——帝爾激光。

我國智能制造發(fā)展規(guī)劃分為三個階段,2025新一代智能制造在重點領(lǐng)域試點示范取得顯著成果,并開始在部分企業(yè)推廣應用;2035智能制造技術(shù)和應用水平走在世界前列;2045建成世界領(lǐng)先的制造強國。

目標宏偉,但是當下面臨宏觀經(jīng)濟沖擊,今年上半年工業(yè)機器人產(chǎn)銷量出現(xiàn)下滑,核心零部件突圍存在不確定性(比如減速器近年就有不少上市公司敗下陣來),工業(yè)軟件和工業(yè)大數(shù)據(jù)處于追趕階段,這是一個需要方大周期看的潛在機會,未來會拆解分析具體個股和機會。

-

智能制造

+關(guān)注

關(guān)注

48文章

5571瀏覽量

76380 -

中國制造2025

+關(guān)注

關(guān)注

13文章

180瀏覽量

25548

原文標題:智能制造大趨勢,戰(zhàn)略關(guān)鍵領(lǐng)域及實錘股梳理!

文章出處:【微信號:industry4_0club,微信公眾號:工業(yè)4俱樂部】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

智能制造綜合實訓平臺數(shù)據(jù)采集解決方案

智能制造技術(shù)趨勢 智能制造解決方案

智能制造中的關(guān)鍵技術(shù)和發(fā)展趨勢

工業(yè)電腦在智能制造控制領(lǐng)域的應用趨勢分析

智能制造行業(yè)現(xiàn)狀與發(fā)展趨勢

大族激光與壹連科技達成重大戰(zhàn)略合作,共創(chuàng)CCS智能制造新篇章

智能制造綜合實訓平臺(工業(yè)互聯(lián)網(wǎng)實訓平臺)數(shù)據(jù)采集解決方案

智能制造的關(guān)鍵技術(shù)有哪些?

智能座艙軟硬件關(guān)鍵技術(shù)梳理

鼎炬電子聚焦智能制造領(lǐng)域 加速高新技術(shù)創(chuàng)新研發(fā)

智能制造——企業(yè)如何實施智能制造

視覺上下料技術(shù)在智能制造領(lǐng)域的發(fā)展趨勢如何呢?

華為發(fā)布2024智能光伏十大趨勢

華為發(fā)布2024數(shù)據(jù)中心能源十大趨勢,引領(lǐng)未來變革

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論