5G在全球的部署呈現出加速態勢,國際海底光纜商機凸顯

5G在全球的部署呈現出加速態勢,國際海底光纜商機凸顯

如今,5G商用已在全球拉開序幕。全球5G市場規模不斷擴大,根據研究機構Marketsand Markets發布的報告顯示,2020年,全球5G市場規模為539.3億美元;2025年,將達到1232.7億美元,2020年~2025年年均復合增長率達18%。截至2019年1月,全球已有11家運營商宣布推出5G服務。而到2020年,這一數字將會攀升到30個,5G在全球的部署呈現出加速態勢。

5G帶來全球流量激增

移動通信技術從2G一路升級到5G使得傳輸速率得到了極大提升,同時也為網絡內容形式的升級奠定了基礎,圖片和高清視頻逐漸成為主要內容形式。根據愛立信的預測,視頻在全球移動流量中的占有率將從今天的60%上升到2024年的74%。內容形式升級和網絡技術發展兩者相互作用共同奠定了移動流量高速增長的基礎。

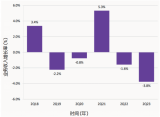

高速和大容量的連接催生了對流量現實且迫切的需求,根據最新的思科可視化網絡指數預測,從2017年~2022年,考慮云計算、5G、物聯網、IPv6、CDN等發展因素,全球互聯網流量將增長3倍,從2017年的122EB/月增長到2022年的396EB/月(注:1EB=1018字節),全球年度復合增長率(CAGR)約為26%(見圖)。

其中,亞太地區貢獻了年度復合增長率(CAGR)的32%。近20年間,國際互聯網格局已經發生了巨大變化,亞洲成為新的一級,與北美和歐洲區域形成三足鼎立,這與亞洲經濟的高速發展特別是中國的發展密切相關。

國際海底光纜商機凸顯

相比傳統歐美之間的連接,亞洲與北美和歐洲的流量需求構成了全球流量增長的新引擎。考慮到目前95%以上的國際流量由國際海纜網絡承載,即將到來的流量爆炸性增長將對現有的國際通信基礎設施構成新的挑戰,同時也催生出巨大的投資機會。

而全球5G新一輪商用部署無疑將推動全球互聯網流量高速增長,甚至超過任何現有分析報告預估水平。以Google、Facebook、亞馬遜和微軟為代表的全球領先的互聯網公司和云服務商看到這一趨勢,都在全球范圍內加大國際海底光纜和數據中心等通信基礎設施的投資建設。

Google自2008年第一次參與投資建設連接日本和美國的Unity海纜以來,已在全球建設14條海纜,全長超過11萬公里,僅在2016年至2018年間,谷歌就投資了470億美元,參與建設國際海底光纜和數據中心等全球網絡基礎設施。包括Dunant、Curie、PLCN、UNITY、FASTER、SJC、Monet等一系列系統,其中Google獨資建設3條私營國際海纜,即連接美國和智利的Curie海纜(以著名科學家、物理學家、化學家居里夫人命名)、連接美國和法國的Dunant海纜(以紅十字會之父瑞士人亨利·杜南命名)、連接南非至葡萄牙的Equiano海纜(以出生于尼日利亞的作家和廢奴主義者Olaudah Equiano的名字命名)。

企業成功向云服務轉型的微軟在海纜建設方面早有布局,之前作為北美唯一登陸方參與了NCP 系統建設,之后分別投資北美-歐洲方向的Hibernia Express、AEConnect (America Europe Connect)和MAREA等系統,形成了以北美洲大陸為中心的放射性格局。

社交巨頭Facebook除已參與投資建設亞太直達海纜(APG)、第一條直連中國香港和美國太平洋光纜(PLCN)、歐美跨大西洋MAREA海纜等全球海纜網絡之外。有消息稱,Facebook正在籌劃在兩到三年內在全球投資建設十幾條海纜的龐大計劃。

全球第一大云計算服務提供商亞馬遜也逐步調整以短期租賃國際海纜帶寬的政策,從2017年開始第一次成為國際海纜系統聯盟成員,參與建設連接日本和美國的Jupiter海纜。下一步準備布局亞美之間的跨洋海纜。

以上舉措充分顯示出國際互聯網巨頭對國際海纜和數據中心等互聯網基礎設施的龐大需求。

跨太平洋兩岸海纜升溫

與國際互聯網巨頭相比,中國互聯網企業對國際互聯網基礎設施的需求也在逐年爆發性增長,但資源獲取的方式仍以短期租賃為主,投資競爭尚處于萌芽階段,相信未來極短時間內,會有較大的改變。

根據中國互聯網絡信息中心(CNNIC)2019年2月發布的《第43次中國互聯網絡發展狀況統計報告》,截至2018年12月,中國互聯網國際出口總帶寬約9Tbps,年增長率為22%。落后于地區增長率10個百分點,中國互聯網國際出口主要由三大電信運營商提供,而國際海纜帶寬不足,限制了中國互聯網國際出口帶寬的發展,導致中國互聯網網速全球排名與中國的國際地位不符,遠低于日本、韓國、新加坡等亞洲國家。根據中國信息通信研究院發布的《中國國際光纜互聯互通白皮書》顯示,將未來國際流量發展預期和世界主要國家相比,美國的海纜數量是中國的8倍,人均帶寬是中國的近20倍;日本的海纜數量是中國的兩倍多,人均帶寬是中國的近10倍;英國海纜數量是中國的5倍多,人均帶寬是中國的72倍;新加坡海纜數量是中國的兩倍多,人均帶寬是中國的262倍,中國的海纜發展差距非常明顯。只有與世界建立更多更深入的連接,才能體現出中國進一步開放的決心和勇氣,才能體現與中國經濟迅猛發展的國際地位相符。

由于東亞和北美是世界上互聯網兩大熱點地區,不僅擁有數量最多的網民,也是TOP 10的互聯網巨頭集中地,無數的互聯網創新技術和應用誕生于此,深刻改變了人們的生活方式。這兩者之間天然供需兩旺,平等互聯是大勢所趨。所以跨太平洋兩岸海纜系統是當下海纜業界的重點方向。與互聯網提倡的自由和平等連接的精神特質相符的城市自然成為投資新海纜系統的首選起點,從現實角度考慮,正是得益于中國香港、洛杉磯、舊金山的開放市場和配套完善的數據中心集群,投資建設以這些國際自由港為登陸點的跨太平洋海纜系統,自然成為亞太海纜業界投資的新熱點。在業界影響最大的是第一條港美直達海纜系統,即太平洋光纜(PLCN),由中國香港私營企業PLDC與互聯網巨頭Google及Facebook聯合建設,采用最新的C+L波段光纖通信技術,使光纖的傳輸容量翻倍,在一對光纖上實現了24Tbps超大傳輸容量,成為目前跨太平洋最大容量的海纜系統。該系統將是跨太平洋區域最快投入運營的新一代開放式海纜系統(Open Cable)。它的投產可以及時緩解跨洋帶寬緊張的局面,為亞洲大陸和北美大陸構建起平等和高質量的互聯。從通信和互聯網的發展來看,一條PLCN仍難以滿足亞美之間的需求,為達到同一目標還有其他跨洋系統包括HKA 等正在抓緊籌備。這些海纜建成后不僅能緩解跨洋需求,同時還可以互相合作,形成多路由保護,提升跨洋通信網絡的安全性。這些海纜都有美國互聯網巨頭參與,同時也有亞洲地區傳統電信運營商和新興的私營電信公司投資。這也反映了整個行業對跨太平洋帶寬都有著旺盛需求,都在加強國際基礎設施投資布局。

相比21世紀初的海纜投資熱潮,目前的海纜業界投資已經發生了質的變化。猶記得世紀之初互聯網泡沫破裂時的情景,那時的國際帶寬需求還以語音為主,數據通信需求還處在初級階段,人們更多的是因為概念而投資。20年的市場培育和準備,特別是互聯網大發展和由此帶來的國際帶寬爆炸性需求,包括云計算、物聯網、IPv6、CDN等業務已經使得跨洋連接大通道的實際需求堅實可測,投資回報可期,由此,投資作為新一代國際互聯網的基礎設施的跨洋國際海纜,無疑成為理性和成熟的決策。而5G全球范圍大規模建設方興未艾,無疑是新的催化劑,讓跨洋海纜投資的熱潮風云再起。

-

物聯網

+關注

關注

2909文章

44557瀏覽量

372789 -

愛立信

+關注

關注

6文章

1717瀏覽量

50222 -

5G

+關注

關注

1354文章

48436瀏覽量

563968

發布評論請先 登錄

相關推薦

5G 時代下 IPv6 的關鍵支撐作用與發展前景

華為助力非洲5G產業加速發展

愛立信在2024進博會展示5G及6G創新技術

Net5.5G智能IP網絡峰會成功舉辦,全球Net5.5G加速商用部署

大模型向邊端側部署,AI加速卡朝高算力、小體積發展

請問mx880 5G數據終端可以設置優先5G網絡嗎?

全球首個產線級5G工業UPF(OT-UPF)正式在汽車行業完成部署

中科創達駕駛員監控系統SmartDMS通過GSR DDAW 2021/1341法規測試

三星Galaxy M15 5G手機海外上架,配備6000mAh電池

中國移動啟動全球最大規模5G-A商用部署

美格智能聯合羅德與施瓦茨完成5G RedCap模組SRM813Q驗證,推動5G輕量化全面商用

高通在MWC巴塞羅那驚艷亮相,領航5G Advanced與6G全新時代

澳大利亞電信國際攜手Trans Pacific Networks建設連接亞洲與美國的Echo海底光纜網絡

陷入商業困境的5G時代

工商網監

工商網監

評論