SiC需求增長快于供應(內附SiC器件主要供應商)

SiC需求增長快于供應(內附SiC器件主要供應商)

寬禁帶半導體材料越來越受行業歡迎。在碳化硅(SiC)正處于大力擴張之時,供應商都在努力滿足SiC功率器件和硅片市場的潛在需求。

譬如,Cree計劃投資高達10億美元來擴張其SiC晶圓產能。根據該公司計劃,Cree正在創建世界上第一個200毫米(8英寸)SiC晶圓廠,但從目前來說,150毫米(6英寸)仍將是主流的SiC晶圓尺寸。除此以外,其它半導體制造商也在擴充其150mm SiC的產量。

SiC突出有幾大原因。與傳統的硅基功率半導體器件相比,SiC具有10倍的擊穿場強和3倍的導熱率,非常適合高壓應用,如電源和太陽能逆變器。SiC的巨大市場機遇是電動汽車。

Wolfspeed高級電源產品經理Guy Moxey曾表示,“碳化硅有著巨大的市場需求,它不僅僅體現在電動汽車和充電基礎設施的廣泛應用,在上游電力,清潔能源電力分配上,對于碳化硅都是一個充滿機遇的市場。”

然而現在,在國內市場放緩的情況下,對SiC器件的需求略有停滯。在產品供給端,目前的SiC晶圓廠和產能也只能滿足當前的需求。應對潛在的SiC激增市場,國際半導體大廠是不是該有所表現呢?

因為現在不僅電動汽車使用的SiC器件數量在增多,而且在政府倡導環保節能的產業政策下,未來電動汽車的數量將大幅增加。對于SiC供應商而言,這就意味著是潛在商機,如何搶先布局是處于競爭優勢上的重要一環。

筆者近期也注意到一些大廠在SiC晶圓上的擴張動作。如Cree,英飛凌,羅姆等公司在150mm SiC晶圓廠產能上的擴張,而且羅姆和Cree也正著手創建200mm SiC晶圓廠,一些半導體設備供應商也在全力研發用于SiC生產的新設備。

什么是SiC?

據Yole稱,2017年SiC功率器件業務達到3.02億美元,比2016年增長22%。根據IHS的數據,預計2018年至2028年,SiC MOSFET市場將增長31%,到2028年達到12.5億美元。同期,SiC功率模塊業務將增長49%,到2028年達到18億美元。

SiC器件的主要供應商包括:富士電機,英飛凌,Littlefuse,Microchip,三菱電機,安森美,意法半導體,羅姆,東芝和Cree旗下Wolfspeed等。

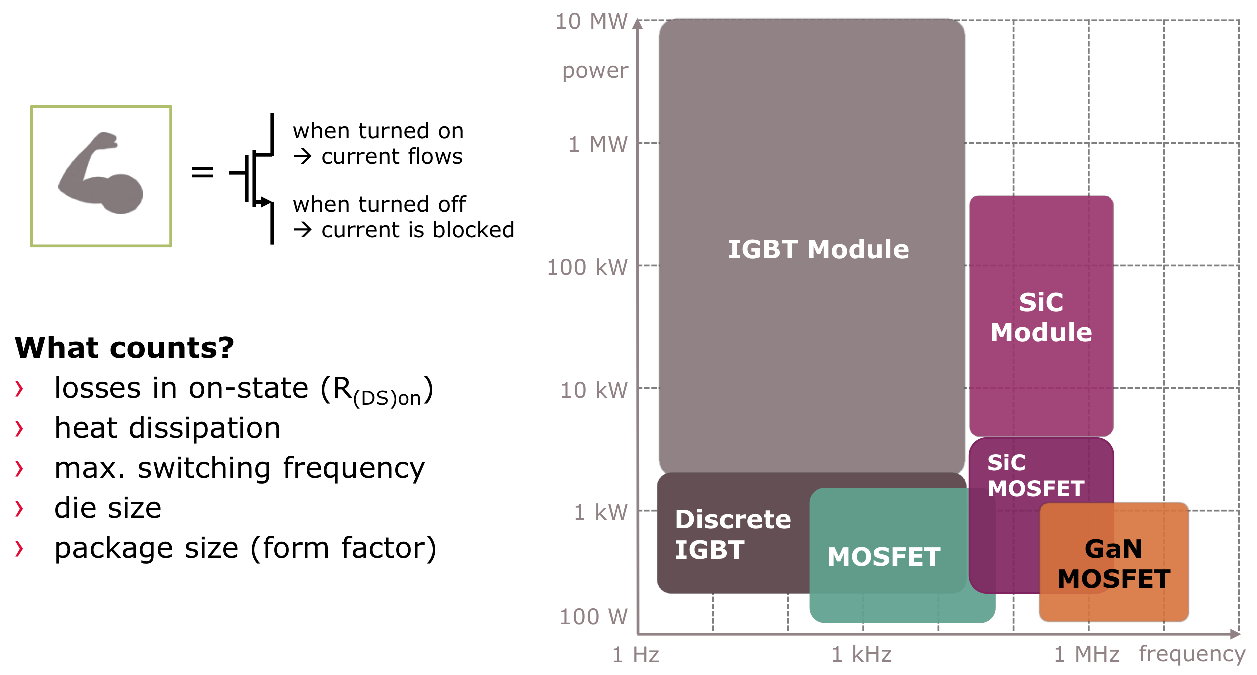

SiC功率半導體是市場上眾多類型的功率器件之一。功率半導體是專用晶體管,在系統中充當開關。它們允許電源以“開”狀態流通,“關”狀態停止。這些器件可提高效率并最大限度地減少系統中的能量損失。

我們知道,基于硅,功率MOSFET和絕緣柵雙極晶體管(IGBT)是市場上主要的功率半導體器件。功率MOSFET用于高達900伏的應用。領先的中端功率半導體器件是IGBT,用于400伏至10千伏的應用。

功率MOSFET和IGBT達到其理論極限就會有能量損耗,這促使需要一些新技術,即氮化鎵(GaN)和SiC功率半導體。GaN和SiC都是寬禁帶產品,這意味著它們提供比IGBT和功率MOSFET更快的開關速度和更高的擊穿電壓。

GaN和SiC的缺點是成本。“我們開始看到碳化硅更多地用于汽車,”TechInsights分析師Jim Hines指出。“在汽車應用中不僅是要考慮其技術更是看它的成本。如果SiC和其他功率器件可以更具成本效益,那么它就會成為一個逆風。”

通常,元器件制造商銷售SiC功率MOSFET和SiC二極管,用于600伏至10千伏應用。SiC功率MOSFET是功率開關晶體管。二極管起到單向導通的作用。

從2005年開始,該行業開始在100mm(4英寸)晶圓廠中增加SiC功率器件。然后,從2016年到2017年,SiC器件制造商完成了從100mm到150mm晶圓廠的遷移。如今,150mm是SiC的主流晶圓尺寸。

150mm晶圓廠解決了成本問題。當轉變到新的晶圓尺寸時,每個晶圓的裸片數量將增加2.2倍。更大的晶圓尺寸降低了整體生產成本。而這種轉變并不容易。

目前,一些SiC供應商仍然在努力應對150毫米的產量。當處理SiC材料時,晶片和器件中會出現位錯和晶格缺陷。甚至一些制造商會出現產量下降的影響。

盡管面臨挑戰,但由于對電動汽車,電源和太陽能逆變器的需求,碳化硅器件市場在2015年左右開始升溫。2017年,當特斯拉開始在其電動汽車中使用意法半導體的碳化硅功率器件用于牽引逆變器時,市場得到了推動。牽引逆變器為電動機提供牽引力以推進車輛。

同時,其他電動汽車制造商使用更便宜的IGBT用于牽引逆變器,但特斯拉證明SiC是一種可行的解決方案。SiC功率半導體也用于電動車輛的其他部件,例如車載充電器。

從2015年到2018年,SiC和其他電力半導體處于強勁增長周期,導致市場短缺。但在2018年末,國內和其他地區的市場降溫。目前,碳化硅市場供需保持平衡。

SiC晶圓廠,設備

需求已經開始增長。例如,比亞迪,特斯拉等公司,意法半導體預計其SiC收入將翻一番,并在今年達到2億美元。

為了滿足需求,SiC供應商正在擴建其晶圓廠或擴大晶圓產能。例如,Cree將在2024年之前將其SiC晶圓廠產能擴大至30倍。它還將使其SiC材料產量增加30倍。

“我們繼續看好汽車和通信基礎設施領域,以利用碳化硅的優勢來推動其創新。然而,對碳化硅的需求早已超過現有供應量,”Cree首席執行官Gregg Lowe表示,“我們相信這將使我們能夠在未來五年及更長時間內滿足Wolfspeed碳化硅材料和設備需求的預期增長。”

一段時間以來,Cree一直在擴大其150毫米晶圓廠產能。此外,Cree正在推進下一個200mm的SiC晶圓尺寸。根據IHS的說法,最早的200毫米SiC晶圓廠直到2022年才會投入生產。

與此同時,羅姆去年在新大樓內發布了150毫米晶圓廠擴建計劃。總的來說,羅姆將在2025年將其SiC生產能力提高16倍,總投資額為5.461億美元。

另一家供應商Infineon也在生產其150mm晶圓的SiC器件。英飛凌高級總監Peter Friedrichs表示。“短期和中期150mm就足夠了。然而,從長遠來看,需要200mm來推動并降低成本。”

SiC的突然激增擴產令供應鏈端的設備商大感驚呼。多年來,設備行業一直為SiC供應商提供服務,主要是使用舊的或翻新的制造設備。

對于SiC,設備供應商正在開發150mm和200mm的制造設備。通常,可以改裝150mm制造設備以支撐200mm。

雖然200mm SiC晶圓廠不會在一段時間內投入生產,但設備行業需要為它們做好準備。“今天的挑戰是下一次向200mm SiC器件制造過渡,” Lam Research戰略營銷高級主管David Haynes說。“與IGBT技術相比,采用200mm生產有可能降低單位芯片價格,提高SiC解決方案的經濟性,同時開放更先進的工藝工具,增加工藝能力并與硅晶圓廠兼容。”

向200mm的轉變給SiC帶來了一些挑戰。“目前的150mm SiC襯底仍然存在一些技術缺陷,” KLA產品營銷經理Mukund Raghunathan說。“開發200mm將會是一個行業挑戰。”

SiC不是一種在工廠中處理的簡單材料。“它的透明度和高折射率使其成為一種非常具有挑戰性的材料,用于檢查可能會影響外延生長或最終器件產量的表面缺陷。SiC襯底上最常見的缺陷類型包括微管,劃痕,凹坑,表面顆粒,污漬和晶體堆垛層錯,”Raghunathan說。“微管是一種螺旋(螺旋)錯位,會影響設備性能。雖然許多SiC基板制造商已經優化了它們的生長過程以降低微管密度,但還是有人仍在努力解決這個問題,特別是在直徑較大的150mm晶圓上。”

幸運的是,設備制造商已開發出用于處理SiC的檢測和計量工具。同時,一旦制成SiC晶片,襯底就被轉運至工廠,在那里它們被加工成器件。

“無論器件是以150mm還是200mm制造,與硅相比,SiC等強粘接材料的加工都會帶來一些挑戰,”Lam Haynes表示。“特別是,通過精確的輪廓控制,表面質量和高產量蝕刻SiC是實現從平面SiC MOSFET到SiC溝槽MOSFET架構過渡所需的關鍵因素。”

然后,在器件中的晶片上處理器件之后,將它們切割并封裝。切割過程帶來了一些挑戰。“碳化硅是地球上第三種最硬的復合材料,莫氏硬度為9.5,” Veeco產品營銷總監Meng Lee表示。“晶圓非常難以切割,因為它們幾乎與它們切割的金剛石砂輪一樣堅硬。這些晶圓在切割過程中也很脆,易碎,導致刀片快速磨損。

SiC晶圓

可以肯定的是,SiC晶圓也很重要。“對于SiC來說,要獲得硅片市場份額,SiC半導體器件需要降低價格。SiC設備的平均售價基本上取決于SiC晶圓的成本,而且在過去三年中這些產品的下降速度還不夠快,“IHS Eden分析說。

有兩種類型的SiC晶圓供應商——垂直整合和第三方。Wolfspeed,意法半導體和羅姆是垂直整合的。Wolfspeed不僅為自己的功率半導體提供SiC晶圓,而且還將它們出售給其他人。英飛凌和意法半導體最近與Wolfspeed / Cree簽署了晶圓供應協議。

羅姆銷售功率器件,并擁有內部SiC晶圓制造單元。其次,為了獲得更多供應,意法半導體最近收購了Norstel(一家SiC晶圓供應商)的大部分股份。此外,II-VI,陶氏,昭和電工,住友和其他公司成為第三方SiC晶圓供應商。

總結:簡而言之,電動汽車等高壓應用引發了SiC短缺和價格上漲的恐慌。現如今大多數SiC晶圓供應商都在盡快擴大其生產能力以滿足市場潛在需求。可以說,SiC供應鏈正在為電動汽車和其他行業的需求浪潮做準備。

-

功率器件

+關注

關注

41文章

1761瀏覽量

90418 -

SiC

+關注

關注

29文章

2808瀏覽量

62613 -

碳化硅

+關注

關注

25文章

2749瀏覽量

49023

發布評論請先 登錄

相關推薦

揭秘安森美在SiC市場的未來布局

供應商質量管理4大核心、5大方法、10大步驟(附詳解PPT)

SiC MOSFET和SiC SBD的區別

2023年全球SiC功率元件市場營收出爐,電動汽車需求成主要驅動力

吉利汽車與ST簽署碳化硅(SiC)器件長期供應協議

羅姆集團旗下的SiCrystal與意法半導體擴大SiC晶圓供應合同

SiC器件的工作原理與主要優勢!

全面的SiC功率器件行業概覽

SiC功率元器件特征有哪些

英飛凌與Wolfspeed延長硅碳化(SiC)晶圓供應協議

英飛凌與Wolfspeed延長SiC晶圓供應協議

SiC市場供需之變與未來趨勢

20+個汽車設計定點!該SiC企業再簽供應商

工商網監

工商網監

評論