國內車企的零部件和上游的拆分

國內車企的零部件和上游的拆分

今天比亞迪發布公告,和豐田達成協議,這其實從某種程度上來看,也是隨著汽車產業進入淘汰賽階段,各個自主品牌開始把供應商體系和自己的整車業務進行分拆。從長期來看,隨著市場的壓縮,各個企業的利潤的壓縮,如下所示:

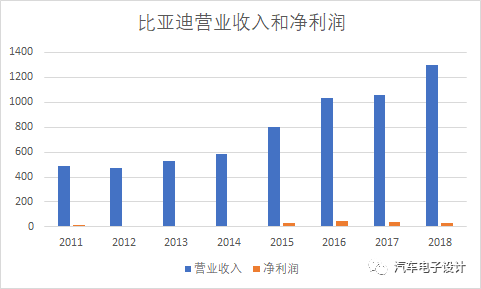

從某種意義上來說,高營收是在整車業務的基礎上往上衍生,把大量的資金進入競爭力不足但是整車需要的部分,但是對應的利潤確實沒體現出來。某種意義上比亞迪封閉性垂直整合劣勢,就是資金效率不高,時間久了投入和產出并不成正比,明明可以在市場上獲取的,自己要更多的資源來做,選擇并不是最優的。以電池業務為例,在高速發展期由于自己的技術路線選擇和高能量密度的技術路線有點差異,讓寧德時代有了發展壯大和國內外汽車企業做朋友的機會,大量外部客戶由于競爭的考慮都流失了。比亞迪在新能源汽車增長的時候還是可以對電池的需求進行拉動的,但是2017=>2018=>2019,以大巴為主要的需求下降也預示一些問題,乘用車能否按照預期的目標這么漲?

而且在電芯尺寸、標準方面,車企從中的行為也壓低了CATL的 成本,在電池業務的利潤上差異比較大,從垂直整合的角度出發某種意義上使得閉門造車的產品,不僅整車端增加研發壓力,也為對外開放產生巨大的壓力。所以以電池業務為前導,去年比亞迪和長安,聯合設立以新能源動力電池生產、銷售為主營業務的合資公司,并且開始往外拓展,這次和豐田的合作,虛虛實實我們不得而知,但是整體的產能后續和德系廠家的可能性還是有可能的。

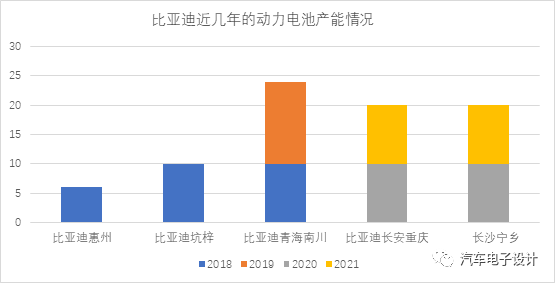

比亞迪的技術路線處于快速切換中,比亞迪17年總產能已經達到16GWh,其中LFP產能達10GWh,三元電池產能6GWh,三元產能持續擴張,17年啟動青海10Gwh的三元電池產能擴充。2018年規劃產能26GWh,2019年達到40GWh,2020年產能有望達60GWh;2021年中國的產能80GWh。

惠州坑梓工廠(產能合計16GWh)

重慶璧山工廠(計劃20GWh)

青海西寧工廠(計劃產能24GWh)

長沙寧鄉(建設中,計劃產能20GWh)

這么多產能勢必要往外尋求客戶

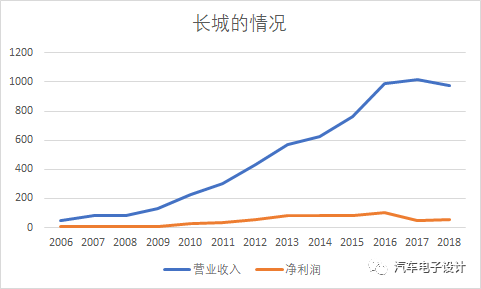

長城汽車的情況也是相似的

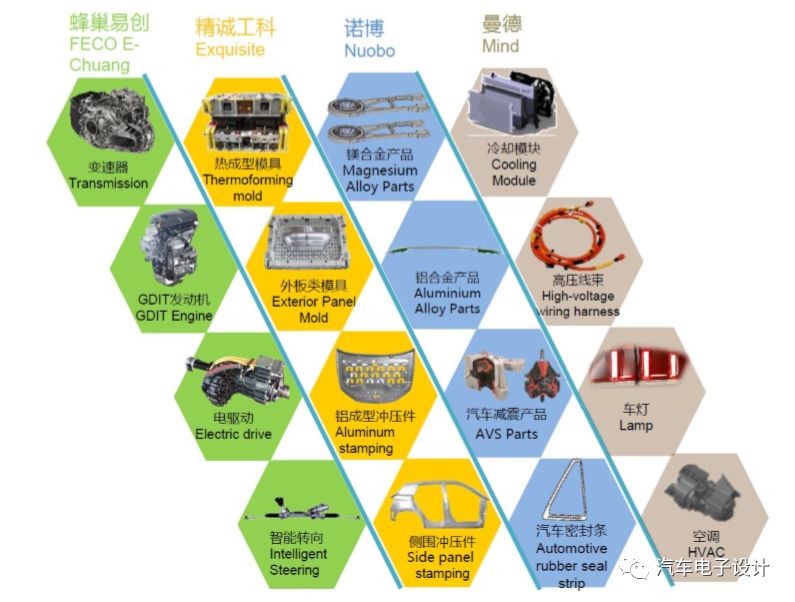

為了實現核心零部件業務市場化運營,提升綜合競爭力,將零部件業務拆分為4大公司進行獨立運作,分別成立了蜂巢易創、曼德、諾博汽車、精工底盤幾家偏向傳統的汽車零部件公司,而面向未來的,在動力電池和燃料電池這塊上分別蜂巢能源和上燃動力。

去年年8月,猛獅科技以6000萬元將上燃動力51%股權轉讓給長城控股;2019年4月長城控股通過出資3.07億元增資擴股實現100%控股,原有燃料電池技術團隊剝離至未勢能源。

去年10月長城汽車以7.9億元的價格出售蜂巢能源,收購方為保定瑞茂(長城控股持股100%的全資子公司)。前陣子搞了挺大的動靜

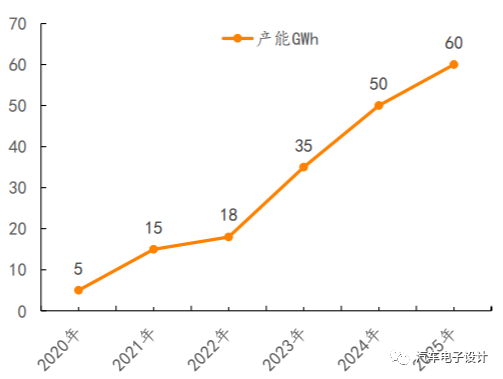

備注:我覺得蜂巢之前的產能計劃確實有點夸張,從短期的角度來說,先立足于把一條線拉起來,把長城自身的新能源汽車的電芯供給給做好,以常州為核心,逐步供應還是可行的,2023-2025的這些就完全落在紙上的。這張圖還是可以理解的,發布會上的規劃看不懂

常州 30gwh 2020-2025年

西部 15gwh 2023年、南部 15gwh 2024年

北美 20gwh 2025年、歐洲 20gwh 2025年

小結:我覺得中國汽車產業有點像美國汽車行業演變的樣子,在市場趨于穩定,幾個主要的玩家(日本車和德國車)在穩定發揮的時候,原有的自主車企必然要根據自身情況來發揮,之前怎么做總是有利潤的,接下來就是拆分出去,能找到一口飯吃的留下來,這也帶來了零部件層面的重組和車企采購一些開放的機會。

-

比亞迪

+關注

關注

19文章

2301瀏覽量

54140 -

汽車電子

+關注

關注

3026文章

7943瀏覽量

166940

原文標題:國內車企的零部件和上游的拆分

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

符合ISO 26262的零部件級的軟件測試解決方案

車企自產零部件趨勢加劇,供應商面臨新挑戰

激光淬火技術在淬火發動機零部件的工藝應用

3D掃描儀為民航零部件制造精準護航!

萬界星空科技汽車零部件行業MES介紹

飛機零部件環境可靠性試驗的具體實施過程_環境模擬試驗設備

三坐標CMM三次元用于測量電子零部件

江蘇省汽車及零部件產業協作配套對接會在蘇州舉行

如何驗證飛機零部件的環境可靠性?

蔡司三坐標測量儀三次元檢測設備測量電子零部件

汽車零部件MES系統功能

半導體設備中的“精密工匠”:核心零部件的特點與功能

AI視覺檢測在汽車零部件制造中的應用

汽車零部件需要做哪些環境試驗?

工商網監

工商網監

評論